汇率与美股:美股强劲反弹背后的库存周期,新台币飙升并非因为寿险公司

如果喜欢我们的内容,可以加星标,避免错过推送。

添加作者微信Charlotte-YN21,可以加入聊天群一起观察市场。 $标普500ETF(SPY)$ $纳指100ETF(QQQ)$

1. 美股市场:标普强劲反弹的背后

虽然市场对美股的下行预期仍在,各大投行纷纷预测未来2-3季度的衰退,但上周科技公司继续引领市场强劲反弹。

美股的上涨动力一方面来自微软和Meta超预期业绩带动大型科技股上涨。微软受益于Azure云计算收入同比增长33%,超过市场预期的29%,业绩指引显示下季度Azure云业务仍将实现强劲增长,反映AI算力需求爆发式增长与微软全栈布局;Meta受益于生成式AI驱动广告收入超预期增长,财报表现亮眼。

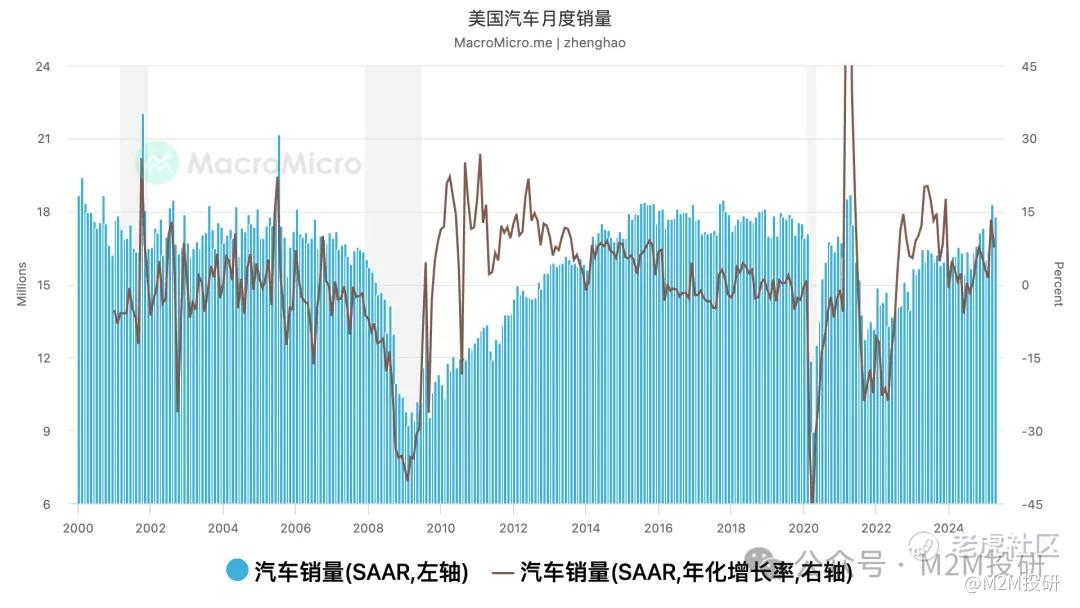

另一方面来自于一季度经济数据仍然强劲,表现为国内私人部门最终销售(剔除净出口、存货和政府活动)季环比年化增长3.0%。但这一强劲的背后要考虑到实际上存在家庭因关税而出现的囤货行为。比如美国汽车月销量同比便明显攀升,3、4月同比增速分别达到13.29%和7.56%(2月仅为1.36%)。

同时4月褐皮书显示费城联储报告汽车经销商们普遍认为,3月份销售额创下了历史新高,但受访对象都将这种增长归因于赶在关税进一步升级前的提前购买,并预计需求强劲的势头不会长期持续下去。

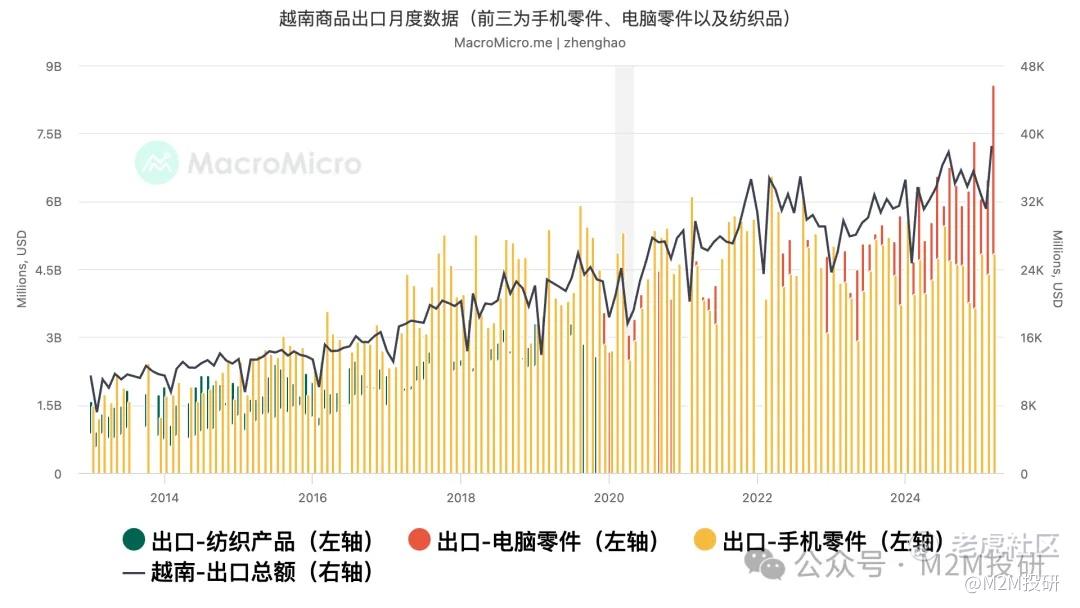

再比如1-3月,主要出口国(中国、越南),出口同比出现同步大幅攀升。与此同时,3月中国工业增加值、越南制造业生产指数的同比显著上涨,侧面反映抢出口下的赶工备货。

经济硬数据可能会在Q2因对等关税的短暂豁免,仍有相对强劲的表现。在90天内的对等关税及半导体、消费电子关税豁免期间,不排除持续看到美国民众抢先消费现象的可能,从而提前透支下半年的消费动能。再加上一季度的存货和固定资产投资的上涨,反映企业的囤货行为,因此本年GDP整体可能呈现出上半年有韧性下半年逐渐走弱的情况。

上半年GDP的相对强劲只是账面上的,市场看到了有韧性的数据而短期呈现乐观的情绪,因此需求端的疲软可能要等到三季度才能反映出来。而且,一旦三季度的消费和订单没有明显回升,企业手上的库存可能形成压力,进一步拖累企业利润、影响股价表现。

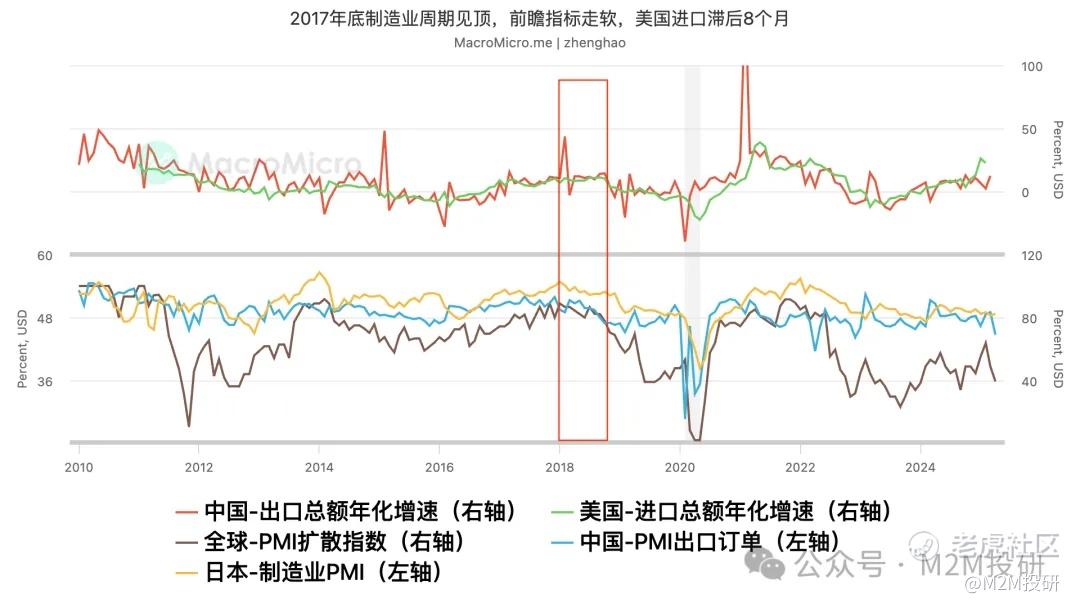

而2018年贸易战时期的库存周期给我们的教训是类似的。原本在2017年底见顶的制造业循环周期(前瞻数据如PMI已经开始走弱),由于2018年1-3月的钢铁铝关税以及中美第一轮贸易战的开启,美国进口商和大型零售商提前备货催生出了8个月的抢进口(因此美国进口数据并未走软)。而到了2019年初,企业开始面临库存去化压力,纷纷下修业绩指引,削减资本支出。

本轮美国从去年12月已经开始抢进口,在4月关税加征之后由于与Cn的贸易下滑而选择转口贸易或者从其他国家进口作为替代,当下从存货销售比来看总体和批发业已处在补库的中后期阶段,接近2018年Q4的水平。随着未来美国需求的逐渐走弱以及补库结束,前期的透支也会逐渐对后期的增长带来额外的压力。

2. 外汇市场:新台币升值并不是寿险公司的锅

新台币最近几天涨势很猛,5天累计升值8.2%,大幅升值主要始于5月2日,相较之下,其他亚洲货币的升值幅度相对较小。论述之前先给观点:本次新台币急升背后,并非由寿险公司的对冲需求推动,而是由于出口贸易商的美元卖盘推动,同时央行表示已进场维持汇市秩序。

目前,以Brad Setser为首的大V认为这一轮新台币升值源自于寿险公司担忧美元下跌和美债收益率上升而增加了美元对冲需求说法其实是存在疑问的。

首先,如果是因为美元下行和美债利率上升导致的寿险公司对冲需求增加,那么为什么这一事件不是发生在美元指数暴跌(到98.321)的4月21日,或是因关税冲击台币大幅升值的4月11日?

而且,在4月23日的新闻发布会上,中国台湾金融监督管理委员会(FSC)证实寿险公司并未抛售其美元资产,总体情况仍保持稳定且流动性良好。而当下,在硬数据带动美指回升之后,特朗普与亚洲贸易谈判出现显著进展这个时点,台币突然出现8%左右的升值,实在难以将其联系为寿险公司的行为。

其次,美债收益率的上升对寿险公司增加对冲需求这一说法本身也不合理。终身寿险公司的大部分海外资产都是以摊余成本计价。学过CFA的小伙伴应该知道,摊余成本法(持债目的是持有至到期)旨在让投资者获得稳定现金流,不会受到按市值计价波动的影响。

而且在2022年美国利率迅速上升的过程中,寿险公司已经将大部分海外债券转入摊余成本计价,以避免按市值计价的损失。以华夏人寿为例,2024年其海外债券的84%以摊余成本法(AC)计价,9%以公允价值计量且其变动计入其他综合收益(FVOCI),仅6%以公允价值计量且其变动计入当期损益(FVPL)的方式持有。

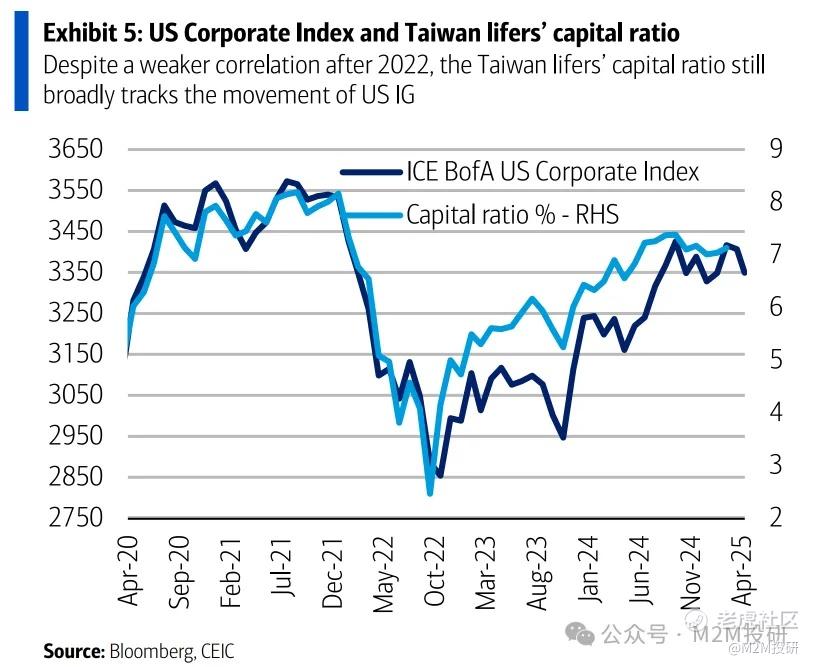

摊余成本法计价下其账面上的美国国债部分,美债收益率上升不会对摊余成本法下持有的债券产生影响。对于FVOCI下持有的债券,美债收益率上涨的影响主要影响投资者的净权益;只有按公允价值计量且变动计入当期损益(FVPL)下持有的债券,按市值计价的损失才会直接反映在损益表中。但也正如上所述,这部分的占比不高影响不大。也因此,美国高收益债券指数现在与中国台湾寿险公司的资本比率的相关性较弱。

最后,美元走弱的确会影响到寿险公司的利润,但这是台币升值的结果而非原因。保险公司通常在最初安排海外投资时使用境内传统外汇对冲工具(例如远期和互换工具)。对于因资本增值或利息收益而增长的这部分外汇投资组合,保险公司通常安排离岸对冲工具,如不可交割远期工具(offshore NDF)或非常规对冲(例如使用一篮子货币对冲)。

但由于外汇对冲成本高昂,因此许多保险公司主要依赖将一部分外汇收益作为外汇波动准备金的拨备来抵消货币风险带来的冲击,从而减少他们使用货币互换和非交割远期等对冲工具的需求,以降低对冲成本。也因此,我们得以数据中看到寿险公司存在的大量货币错配风险,但背后其实是有外汇波动准备金作为一道防线的,这也是23年中国台湾省的监管新规要求,并且受益于前两年的美元升值,外汇波动准备金到2024年翻了3倍。

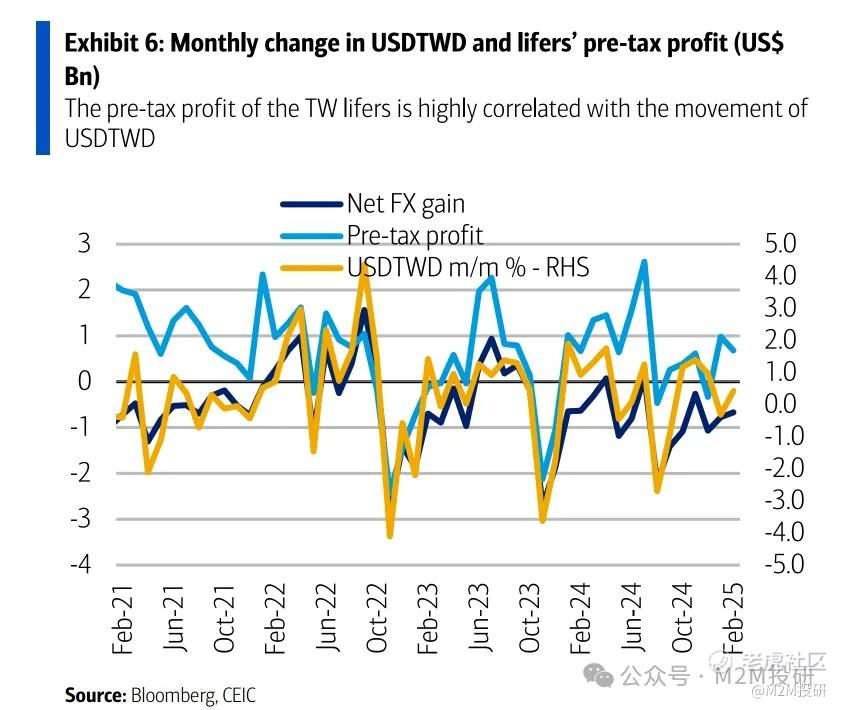

由于寿险公司整体货币错配程度高,外汇兑换损益是其净收入的主要决定因素。因此,图6显示了USDTWD的月度波动对月度税前利润具有主导作用,二者走势高度相关。这也反映出若公司预计汇率波动较小,可能会选择承受一定汇率风险。未来万一台币持续升值增加寿险公司的美元对冲需求,从而寿险公司也可能成为台币进一步飙升的放大器。

近几天新台币的飙升更可能是因为贸易政策谈判的推动导致的美元抛售行为。高盛统计在过去10年的大部分时间里,中国台湾的名义外币存款及其在系统性存款中的占比持续上升(增长1500亿美元/115%),在过去3-4年里,马来西亚、泰国和菲律宾的情况也很普遍。这种行为反映了与亚洲几个低收益市场相比,美元的存款利率更高,以及美元持续走强的趋势。

然而,随着中国台湾行政院在上周六(5月3日)发布新闻稿称,已与美国举行对等关税等经贸议题首轮磋商,同时特朗普预计将在本周与一些国家达成贸易协议。出口商预计谈判可能带来的弱美元风险降低了美元存款的性价比,从而引发了对美元的抛售。

根据彭博新闻,交易员表示出口商和散户投资人的美元卖盘沉重,而买盘则相对稀缺导致台币飙涨。央行官员已于上周五称已经和外资和出口商沟通分批卖出美元,但沟通对象以大型出口商为主,无法抵消中小型出口商的抛售潮。

另外,昨日下午4点30分中国台湾央行紧急举行记者会,央行总裁杨金龙认为,美国暂缓对等关税90日,并与贸易伙伴展开磋商后,台股及全球股市回稳,期间有资金回流中国台湾市场,加上出口商预期台币升值,转沽售美元大手买入新台币,导致新台币需求上升、汇市波动加剧。

他还强调近期汇率波动与市场预期有关,与美国的经贸磋商会中无汇率议题,美方也未要求新台币升值,并澄清无海湖庄园协议。同时,央行已进场维持汇市秩序,调节力度高于平常,希望市场异常波动到此为止。

如果喜欢我们的内容,还请不吝点赞、推荐和转发,十分感谢!

免责声明:本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。