美股:宏观一波三折,反弹如履薄冰

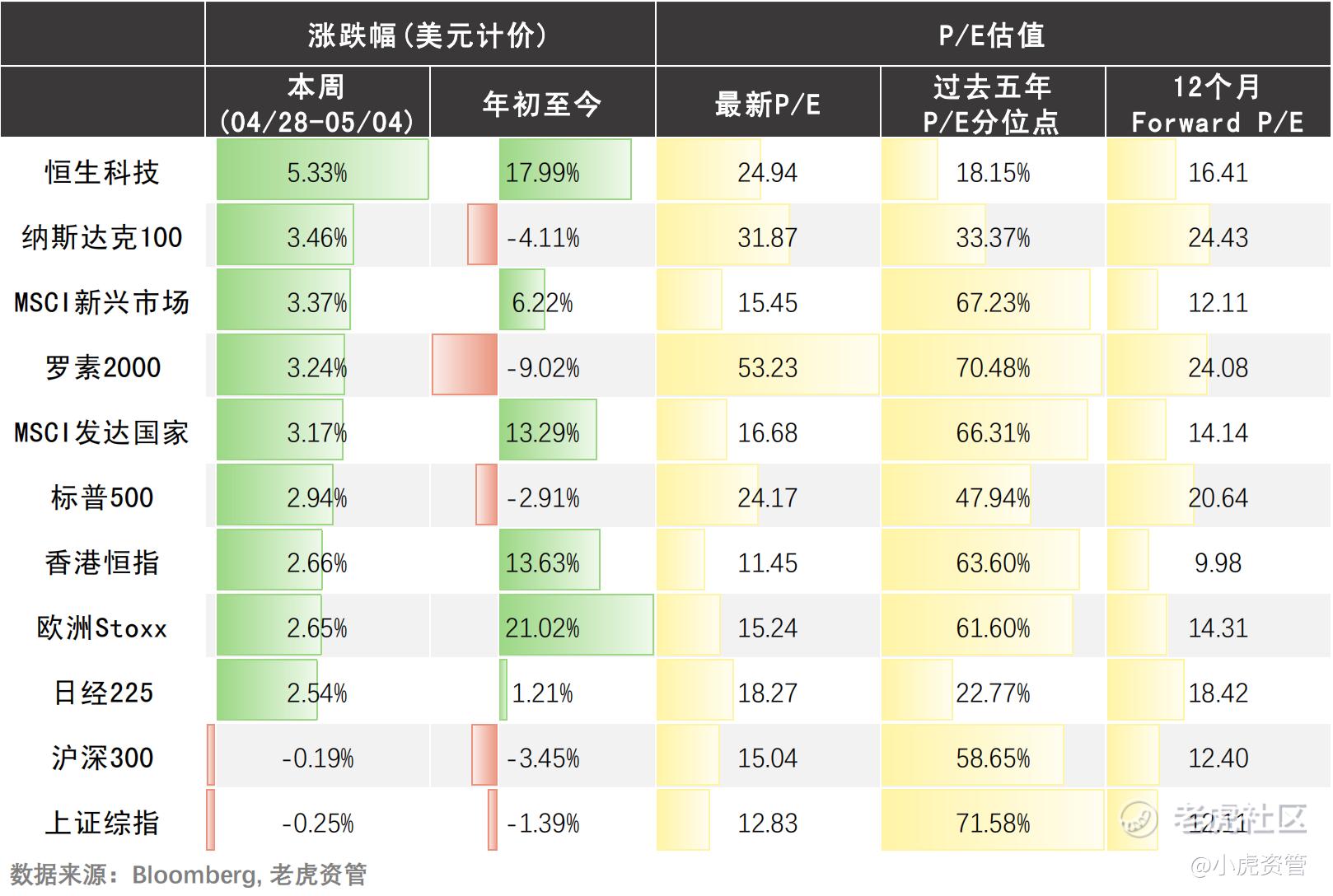

全球重要股指表现(美元计价)和估值

-

上周,市场整体情绪继续向好,大中华恒生科技单周涨幅超5%,引领全球主要权益资产。美股也延续了之前的反弹模式,一举走出了9连阳的纪录。其中,标普500、纳斯达克100和罗素2000,单周涨幅都在3%左右。相比之下,中国A股既不跟跌也不跟涨,依然保持相对独立的行情

。

-

上周,宏观数据密集出炉,虽有波折但好在有惊无险。首先,受抢进口的影响,美国Q1 GDP意外爆冷转负,一度引发市场恐慌。然后,3月核心PCE环比0增长,非农就业大超预期,又把市场从滞胀的恐慌中拉了回来。此外,微软、谷歌等科技巨头财报发布,纷纷表示坚定投资AI的决心。

-

本周重点关注关税谈判是否能出结果,以及美联储FOMC鲍威尔的表态。

乾坤主策略持仓占比

-

乾坤主策略是老虎资管独家开发的多策略、跨周期、绝对收益的投资组合;该策略通过寻找市场中的预期差,把握周期共振,以获取长期的超额收益。截至2025/05/06,大类持仓占比如下:

本周市场主线分析

美股:宏观一波三折,反弹如履薄冰

-

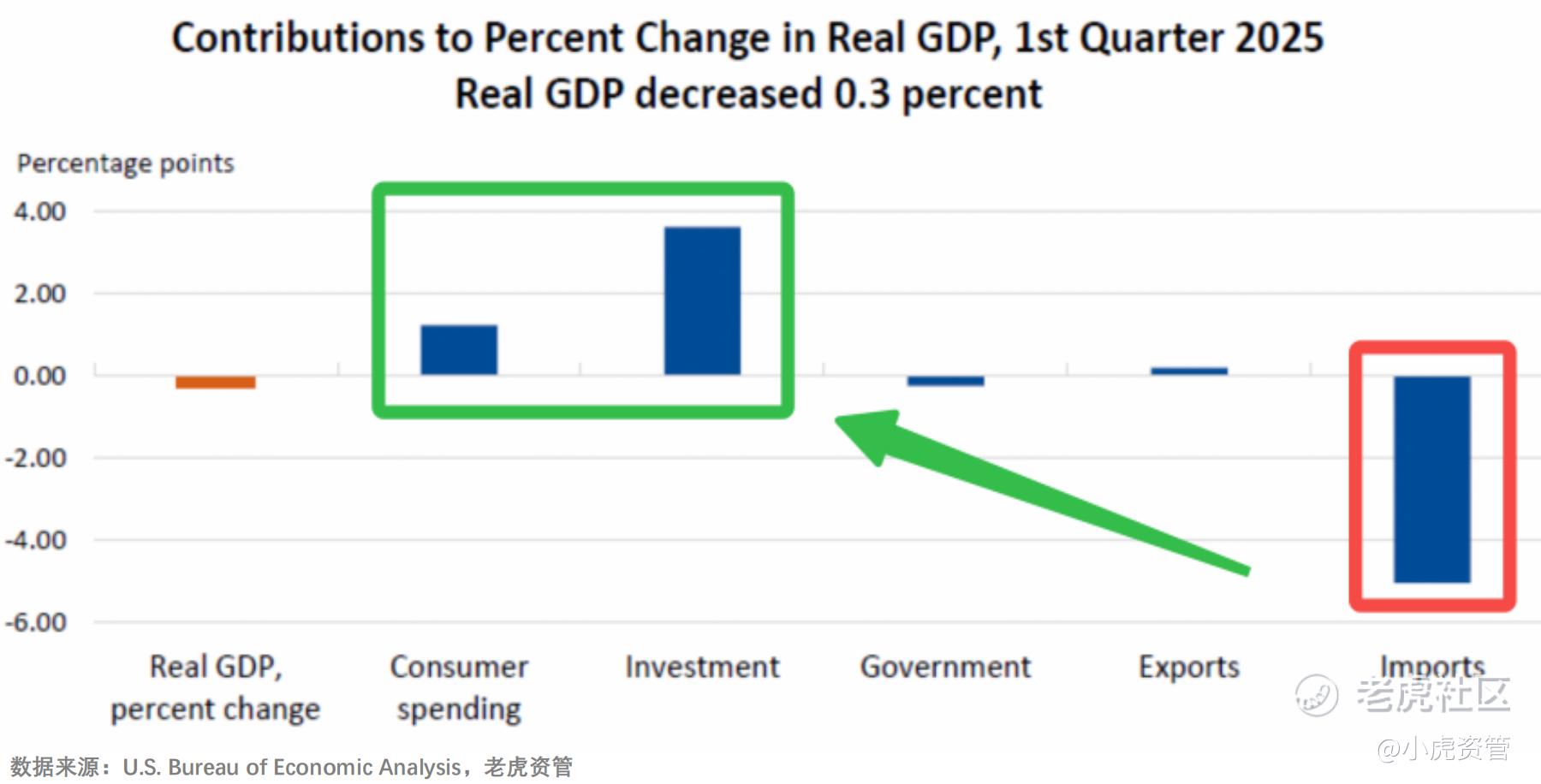

过去一周,美股连续多日收涨,看似波澜不惊,但实则如履薄冰,经历了一波超级宏观周与超级财报周的冲击。4月30日,美国Q1 GDP初值公布,录得惊人的-0.3%,大大低于市场预期的0.3%;同时,季度PCE初值也爆炸了,同比上涨3.5%,超出前值和预期。一时间,情绪急转直下,市场开始交易衰退甚至滞胀,当日盘中纳指一度跌幅超2%。但好在,随后更重要的月度核心PCE结果还不错,环比涨幅0%,大幅低于前值,稍稍低于预期,又止住了恐慌情绪的蔓延。

-

不仅如此,投资者也逐渐发现了GDP下跌的“罪魁祸首”。通过拆解细分项可以看出,这次数据走弱主要是关税担忧下疯狂抢进口的结果,净出口这一项直接拖累了GDP近5%,比政府投资和消费所贡献的总和还要多。根据中金的测算,剔除掉净出口和库存激增的影响后,实际上Q1的GDP同比增长约为2.48%,与之前的2.4%基本一致。所以,市场也逐渐意识到,这次数据并不能证明美国经济即将进入衰退。

-

两日后,强劲的非农再次给市场吃了颗定心丸。4月新增非农就业人数17.7万,不仅远超一致预期,甚至比所有主流大行的最高预期还要强。此外,家庭口径下统计的失业率录得4.2%,也基本符合市场预期。另一方面,平均时薪也有惊喜,同比上涨3.8%,低于市场预期。几个数据相结合,反映出美国经济虽然在降温,但是韧性依然很强,不至于现在就衰退了!总的来说,这几个硬数据,完美符合之前鲍威尔的判断。由此,市场对降息的预期再次推后。目前6月降息的概率已不足50%,7月开始降已成为市场的共识。

-

虽然降息预期往后推了,但市场情绪却明显有所好转。一方面是因为相比于晚一点降息,市场更害怕毫无预期的突然衰退。另一方面,良好且强劲的就业数据也为关税谈判提供了更多的时间。正如之前周观察所描述的,目前市场的主要叙事还是关税,通胀、就业都是关税政策影响下的结果反映。也就是说,如果通胀或者就业的数据炸了,那市场会恐慌会抛售;但如果数据非常好,也仅仅是缓解焦虑,很难形成有效且有力的上涨。

-

另一方面,上周几大科技巨头的财报也有惊喜。其中,微软的数据和指引最为振奋人心。数据上看,营收700.7亿,每股盈利3.46美元,均好于市场预期;此外,投资者关心的Azure云业务营收同比增长33%,AI需求贡献了16%,同样也超过了华尔街的预期。根据管理层的说法,AI需求依旧强劲,目前数据中心的供给很紧张。并且,还直接否定了“过度投资”的传闻,表示不会削减原资本开支计划。次日,不仅微软大涨超9%,而且还带动了整个AI产业链的集体上涨。

-

总的来说,无论是宏观数据还是财报指引,这一波都算有惊无险的过去了。但即便如此,依然无法改变美股脆弱的现状。从本质上来说,正在进行的关税谈判才是主要症结。虽然特朗普与其幕僚多次表示乐观,但目前还没有与任何一个国家达成任何一项正式的谈判成果。然而市场已经反弹抢跑,如果后续关税没有积极的结果,市场可能从希望转而失望。

-

此外,近日多个亚洲国家货币兑美元的汇率都出现了十分异常的暴涨。其中新台币首当其冲两天上涨近10%。虽然台湾官方否认了美国要求其升值的传闻,但我们认为短期内如此夸张的涨幅,很难是简单的市场行为。更有可能的情形是官方层面有意向,然后台湾险资在内的市场头部玩家采取紧急且一致的行动。对此,我们也将密切关注后续的进展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。