终止研发,这家药企为何单日暴涨130%+?

4月15日,美股上市的Mural Oncology(NASDAQ:MURA)单日暴涨133.98%,而上涨的理由却是生物医药行业中被认为利空的消息:

由于候选药物Nemvaleukin Alfa在临床试验中未能达到预期效果,公司将停止该药物的所有临床开发,同时计划裁员90%。

无独有偶,4月14日,另一家美股上市的生物医药公司Third Harmonic Bio(NASDAQ:THRD)单日大涨39.84%,而上涨的理由与MURA如出一辙:

Third Harmonic宣布放弃将慢性自发性荨麻疹(CSU)药物推进临床二期试验的计划,准备清算业务,并出售该管线。

在利空消息下,为何生物医药企业股价接连出现大幅上涨?

为什么终止研发是比继续研发更优的选择

3月25日,Mural Oncology宣布药物Nemvaleukin Alfa与默沙东的帕博利珠单抗联合治疗铂耐药卵巢癌(PROC)的三期试验中,未能在统计学上显著改善患者的总生存期(OS)。试验结果显示,联合治疗组的中位总生存期为10.1个月,而化疗组为9.8个月。

此外,在名为ARTISTRY-6的临床二期试验中,Nemvaleukin Alfa作为单药治疗黏膜黑色素瘤也未能达到主要终点。

受此消息影响,Mural的股价当日大跌61.62%,距离Mural从中枢神经系统药物公司Alkermes(NASDAQ:ALKS)分拆独立上市时间还不足两年。

相较于Mural,Third Harmonic Bio的背景光环更加耀眼:它由著名生物医药投资机构Atlas Venture孵化设立,主要管线来自诺华,先后获得了OrbiMed、BVF、RA Capital、RTW、General Atlantic等知名机构的投资,并在2022年熊市期间,完成1.85亿美元的IPO。然而上市仅仅三个月后,Third Harmonic Bio的表现就打脸一众知名投资人:

2022年12月,Third Harmonic Bio宣布,决定终止药物THB001的Ib期研究,原因为在试验中观察到两例患者在接受治疗后出现无症状的肝转氨酶炎,当日股价大跌78.28%。

此后,Third Harmonic Bio专注于另一款药物THB335在慢性自发性荨麻疹(CSU)领域的临床试验,但市场并不看好:

2月11日,当Third Harmonic Bio宣布THB335的第一阶段数据支持其进入治疗CSU的临床二期试验时,当日股价反而大跌30%。

除了相似的研发失败经历外,Mural Oncology与Third Harmonic Bio还都持有大量现金:

截至去年年底,Mural Oncology账上现金1.444亿美元,远高于上涨之前的市值(1800万美元);

截至三月底,Third Harmonic Bio账上现金多达2.72亿美元,远高于上涨之前的市值(1.57亿美元)。

由此可见,对于终止临床试验的“利空”消息,市场以“上涨”方式予以认可的原因在于:

市场对于生物医药公司的管线前景不看好,认为继续推进现有管线研发是浪费现金;

生物医药公司的账上现金大于市值,无论是寻求战略选择(被借壳上市),还是出售现有资产,甚至是清算公司,分配现金,都是比继续推进现有管线研发更有价值的选择。例如Third Harmonic Bio预计将有2.466亿美元至2.598亿美元可返还给股东,相当于每股普通股约5.13美元至5.42美元,较上涨前3.5美元的均价高出60%。

清算为什么会成为失败Biotech的重要选项

4月以来,除了Mural Oncology与Third Harmonic Bio,又有两家公司的股东开始敦促管理层清算公司,返还现金:

4月16日,持有ESSA Pharma(NASDAQ:EPIX)5.1%股份的股东Soleus Capital向公司董事会发函,认为过去三个月内,宏观经济存在不确定性,美股市场波动巨大,管理层应该清算公司,向股东返还现金,尤其是考虑到每股现金价为2.4美元,是当前股价(1.6美元)的1.5倍;

4月17日,持有Elevation Oncology(NASDAQ:ELEV)9.9%股份的股东Bml Investment Partners向公司董事会发函,认为Elevation Oncology终止核心管线研发后,应清算公司,并向股东返还现金,目前,公司持有9320万美元现金,而市值仅为2000万美元,同时,不建议进行反向并购(借壳上市),因为近期几起类似案例,在并购后的股价表现并不理想。

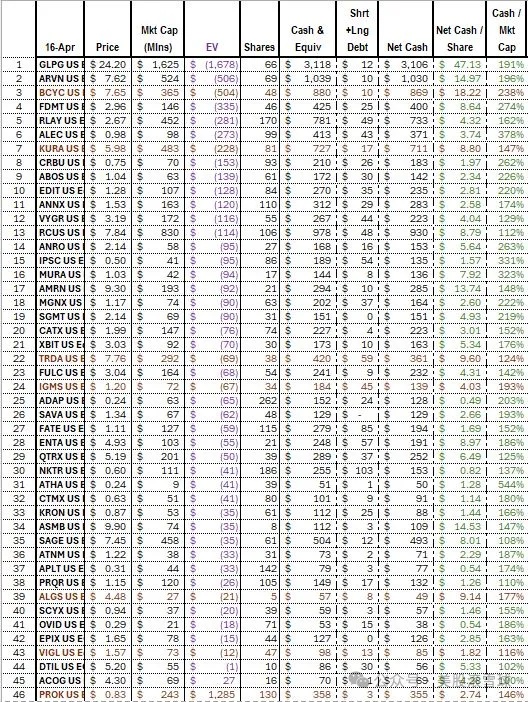

股东敦促管理层清算公司的背后,是当前美股资本市场上大量生物医药公司因研发失败、审批挫折等原因导致市值大幅低于账上现金的现象。具不完全统计,目前美股上市的生物医药公司中,有46家公司的现金是市值的一倍以上。

而清算成为这些大幅折价生物医药公司的重要选择,则是因为:

资本市场不确定性增加。截至4月15日,纳斯达克指数今年已经下跌13%,生物医药指数(XBI)下跌15.68%,而通胀是否持续下降、降息路径是否如预期,均存在不确定性。

反向并购(借壳上市)表现不理想。近半年采用反向并购方式上市的Kalaris(NASDAQ:KLRS)、TuHURA(NASDAQ:HURA)等生物医药公司股价在并购完成后,均有30%以上的大幅下跌。借壳上市的公司往往是无法IPO上市的公司(即无法找到足够的IPO投资人或投资人对于IPO估值不满意),一般情况下,市场对于这类公司在借壳上市后并不看好。

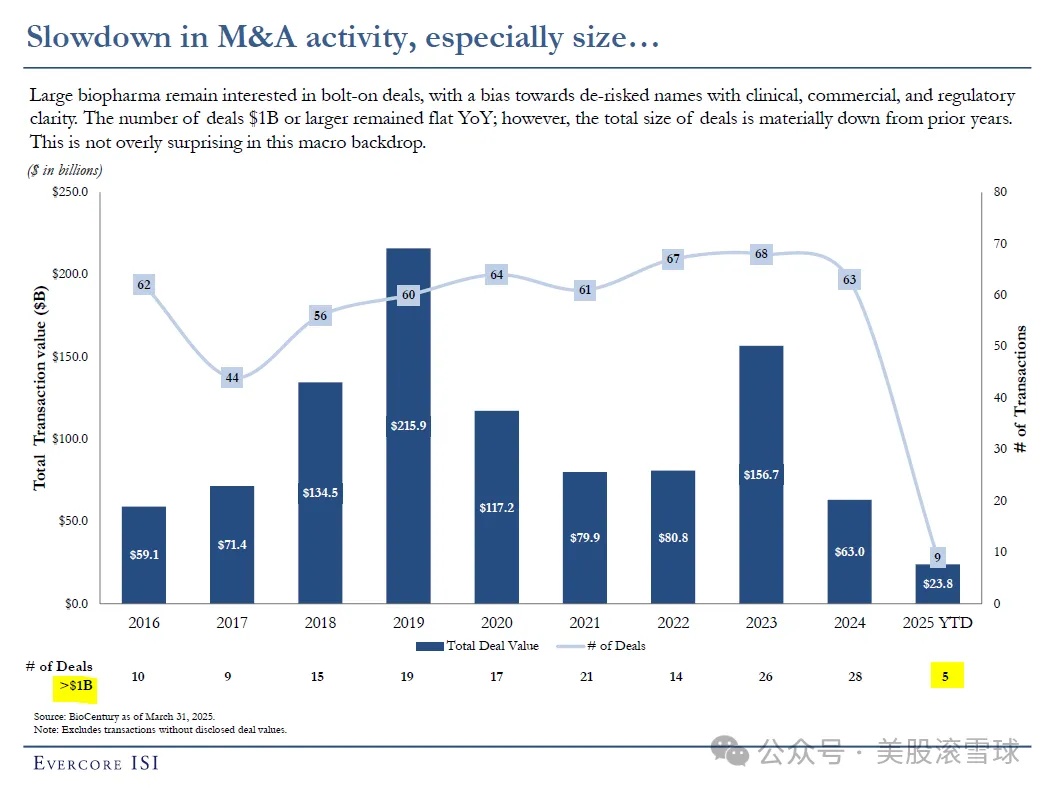

行业并购活动大幅下滑。由于美国联邦贸易委员会(FTC)对于并购活动的审核趋严,生物医药行业的并购规模从2023年的1567亿美元,降至2024年的630亿美元。对于研发失败的药企而言,其本来就并不优质的资产更难找到买家。

市值大幅折价,吸引“秃鹫型”投资人出手

Biotech公司的市值大幅低于现金,不仅有股东纷纷敦促管理层开启公司清算流程,而且还吸引了许多以收购此类Biotech,旨在获得公司账上现金的“秃鹫型”投资机构:

2月21日,Concentra Biosciences向Acelyrin(NASDAQ:SLRN)发出了收购邀约,提议以每股3美元价格收购Acelyrin所有已发行股票,外加一项或有价值权(CVR),收购总价约3亿美元,而Acelyrin当时的市值为2.6亿美元,但公司账上拥有4.48亿美元的现金;

4月2日,Concentra Biosciences与Allakos(NASDAQ:ALLK)达成收购协议,以0.33美元/股对后者进行收购,而Allakos的账上现金几乎是并购价格的3倍。Concentra Biosciences的背后是华人财团Tang Capital Partners(创始人为Kevin Tang,中文名为唐庆年),以收购市值低于账上现金的Biotech公司闻名;

4月11日,CDMO制造商Future Pak宣布以2.05亿美元的现金,以及最高达5000万美元的或有价值权利(CVR)支付收购Theratechnologies(NASDAQ:THTX)。THTX随后公开声称这是Future Pak第三次提出并购请求,此前均被THTX以“并购条件不具备吸引力”而拒绝。但持有公司10.44%股份的Soleus Capital向董事会发函,要求管理层立即与Future Pak进行谈判。

5月1日,Concentra Biosciences与Kronos Bio(NASDAQ:KRON)达成收购协议,以0.57美元/股,和一项或有价值权利(CVR)对后者进行收购,而Kronos Bio账上现金几乎是收购价格的两倍。与Allakos一样,Kronos此前经历了临床试验失败,并在五个月前宣布裁员83%。

除了Concentra Biosciences、Soleus Capital、BML Capital等早已入局的秃鹫型投资人,来自伦敦的Alis Biosciences于4月18日亮相,瞄准欧美市场上近300家经历了临床失败、审批挫折的药企,试图释放出这些药企账上存在的300多亿美元的现金。

Alis将上市公司私有化,每家退市公司的现金和知识产权将存放在由Alis管理的各个特殊目的公司("SPV")中。此时,Alis会提供三种选择方案:

Structure A:将至少97%的现金分配给股东,并将公司管线出售给愿意继续推进研发的原有股东或管理层,同时Alis持有SPV的少数股份;该模式下,收益来自资产的出售以及少数股份未来的升值潜力;

Structure B:将至少95%的现金分配给股东,同时Alis保有对公司管线的权益。这一方案比其他方案的推进速度都快;

Structure C:该模式会在Alis公司上市后再提供。SPV中留下40%的现金继续推进管线的研发,另外60%的现金连同Alis的部分股权一起分配给股东,未来任何临床成功带来的收益可以通过或有价值权利和Alis的股权来实现。该模式虽然短期内获得的现金分配可能低于前两者,但未来的潜在回报更大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。