绿茶集团:一家会呼吸的餐厅!

港股打新市场迎来七连阳,严谨点是首日收盘;刚上市的沪上阿姨是一签难求,3616倍的孖展倍数燃爆全场,47倍市盈率让茶饮赛道老大哥雪王惊掉双眼,更让霸王羞愧至乌江自刎跳江而亡!资金为王的时代,管你雪王还是霸王,统统是老阿姨裙下的亡魂。

热情褪去,绿茶登场!

“

大家好呀~.~我是绿茶!不是饮料也不是茶叶,而是一家会呼吸的餐厅! 2008年,小妹在杭州西湖边呱呱坠地。那时候,我还是个青涩的“背包客食堂”,靠着融合菜和亲民价格,让五湖四海的旅人记住了我的名字。他们说我像西湖边的一缕清风——既有江南的温婉,又带着天南地北的热闹。(悄悄说:我的招牌烤鸡和火焰虾,可是当年让无数人排队到腿软的秘密武器!)

关于成长:从“茶舍小妹”到“连锁女王” 这些年,我可没闲着!

-

扩张狂魔:从西湖畔的小店,到如今493家分店遍布全国,连香港都开了4家!2025年我还要再开150家,目标是让每个城市的商场里都有我的倩影~

-

菜单魔法师:每月上新不是梦!融合菜就是我的超能力,川菜的麻辣、杭帮的鲜甜、粤菜的精致…统统被我“一锅端”。(顾客OS:每次来都有新惊喜!)

-

性价比杀手:人均50-100元,钱包君也能轻松约会!毕竟我的初心是让美食属于所有人,就像西湖从不收门票~

偶尔的小烦恼:

-

吃货们太善变:去年大家还爱重口味,今年突然流行清淡风?本姑娘立刻调整菜单,翻台率必须稳住!(叉腰)

-

房东大大求别涨租:商场黄金铺位谁都爱,但签长约时总得斗智斗勇…(泪目)

-

外卖小哥快一点:2024年外卖订单涨了18%,后厨锅铲都快抡出火星子了!

未来野心:要做中式休闲餐饮的“顶流” 今年我就要去港交所敲钟啦!融资7.45亿港元,准备搞大事:

-

中央厨房升级:食材标准化?必须的!从西湖到西藏,每道菜都得是“复制粘贴”的美味。

-

数字魔法加持:智能点餐、会员系统、后厨物联网…本姑娘可是科技型吃货!

-

冲出亚洲计划:香港只是起点,东南亚、欧美…总有一天,全世界都会爱上我这杯“中国茶”!

最后一句真心话: “客官,逛商场累了吗?转角遇到我,人均50元管饱,还能拍美照发朋友圈——这样的宝藏餐厅,真的不试试吗?” (wink~)

P.S. Daddy说我值48亿港元?但在我心里,每一位顾客的笑容才是无价之宝❤️

”

虽然茶里茶气,但自述得很清楚,绿茶集团的起源,消费价格,发展历程,门店数量,未来畅想有理有据;本次募集资金63.3%用于扩大餐厅网络,26.3%用于浙江省中央食材加工设施的资本开支,5.4%用于未来三年内信息技术系统及基础设施的升级,5%用于营运资金及其他一般企业用途。如果你看上小妹妹,噢不,是绿茶!该如何拥有她?

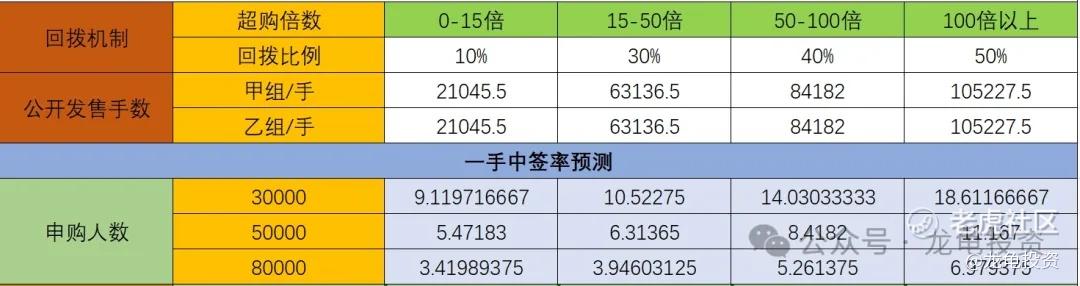

招股信息及一手中签率:

公司全球发售股数16836.4万股,每手股数400股,截至发稿,超购12.80倍,回拨是必然,这个募集资金是阿姨的5倍,相当于阿姨60倍孖展资金量,先按50%的回拨去算,预计3-8W人参与,一手中签率60%左右,申购5手稳一手。

假设绿茶采取平均竞价,中签率叠加制度,即大哥打赏越多,得到小妹妹青睐的概率越大,则一手中签率8%左右,申购25手稳一手。

财务情况:

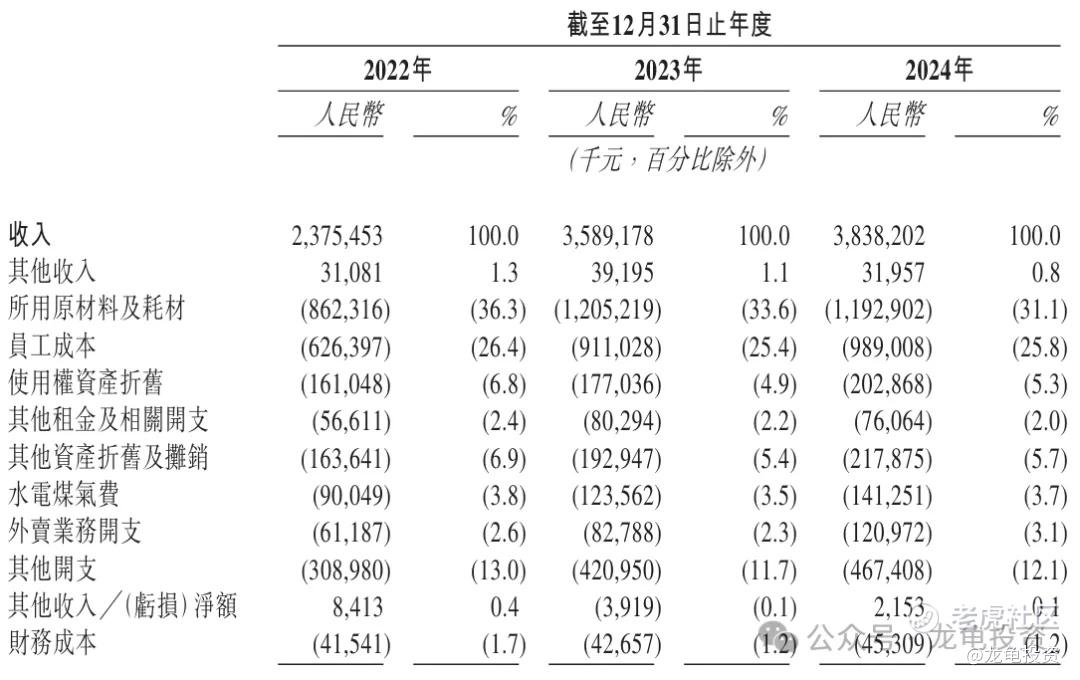

营收:2022年营收23.75亿人民币,2023年营收35.89亿人民币,截止2024年营收38.38亿人民币。

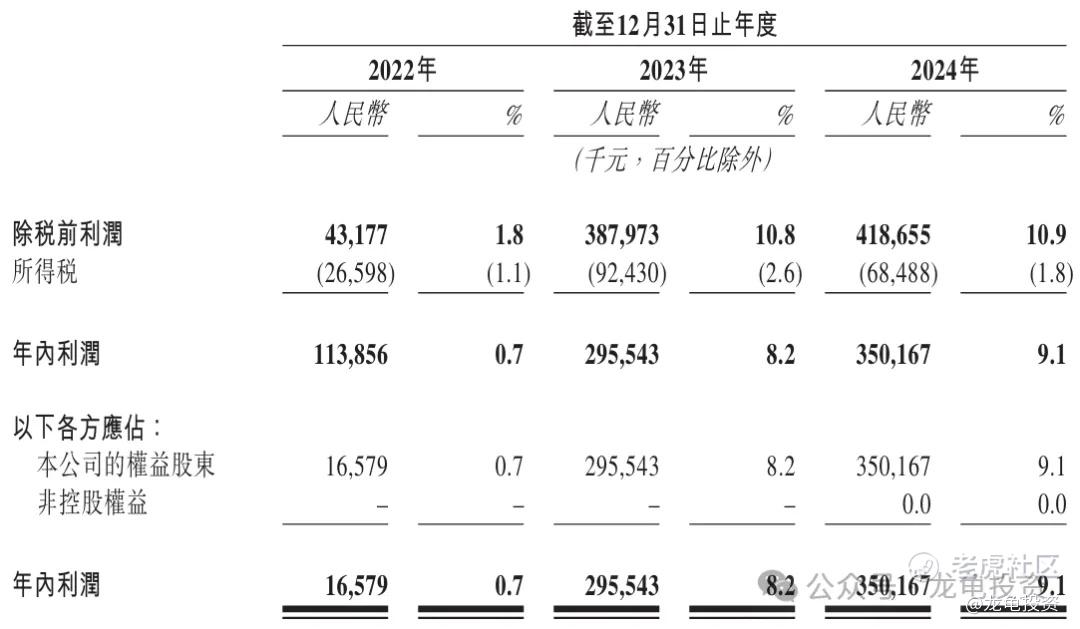

毛利:2022年毛利4317.7万人民币,2023年毛利3.88亿人民币,截止2024年毛利4.19亿人民币。

年内溢利:2022年净利1657.9万人民币,2023年净利2.96亿人民币,截止2024年净利3.50亿人民币。

经调整年内溢利:2022年净利2521.6万人民币,2023年净利3.03亿人民币,截止2024年净利3.61亿人民币。

IPO前投资者和基石:

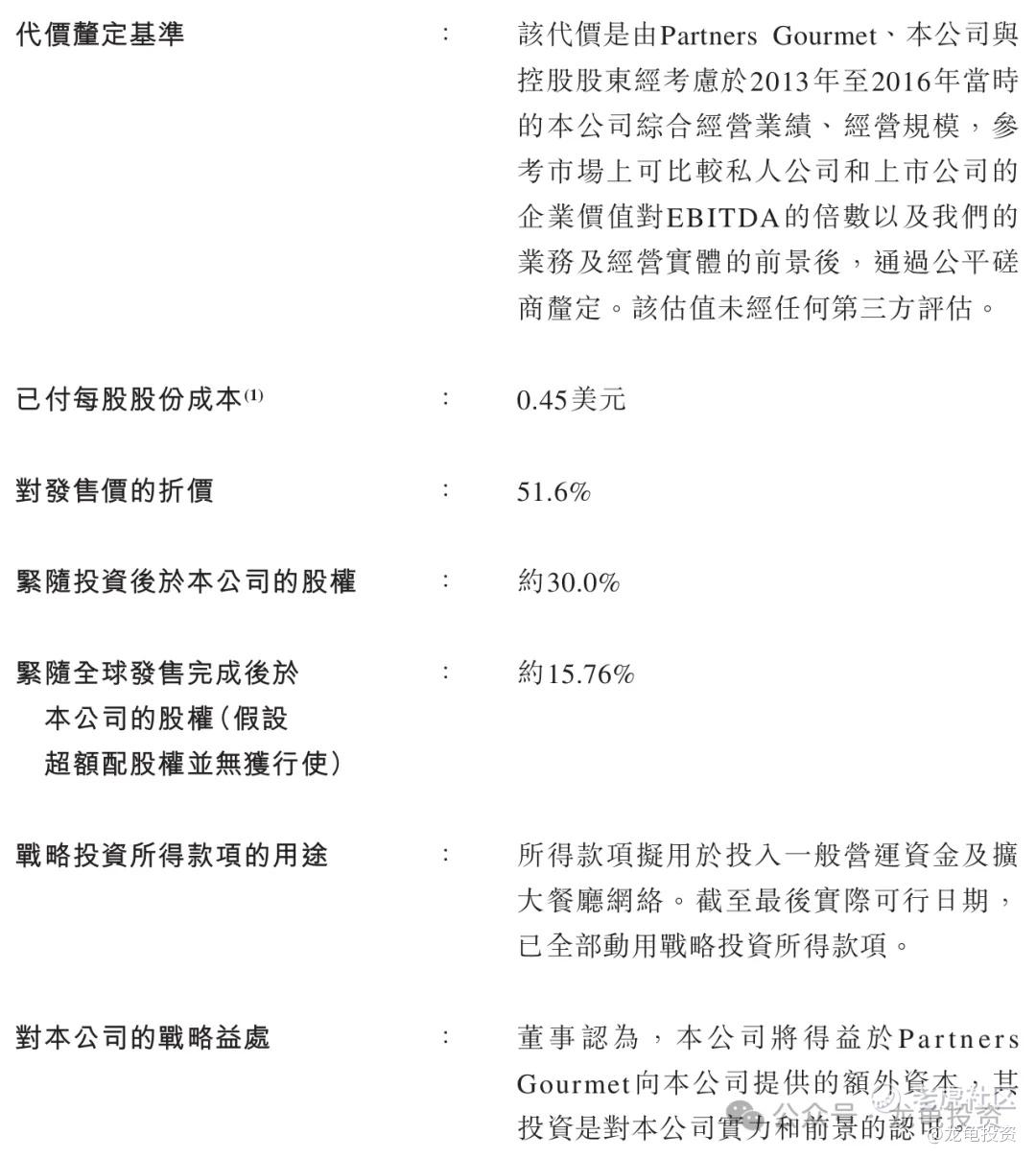

公司IPO前一轮战略投资,完成时间2017年5月25日,已付每股成本0.45美元,较发售价折让51.6%,紧随全球发售完成后于本公司的股权约15.76%,禁售期6个月。

本次公司引入8位基石投资者,认购金额8733万美元,约合6.73亿港元,基石占比55.57%;禁售期6个月。

保荐人:

本次公司由花旗环球和招银国际联席保荐,稳价人由招银国际担任;花旗环球上一个项目追溯至去年7月份的方舟健客,首日大跌44.62%,彼此港新熊市也有直接关系,其它项目都以大跌小涨为主,而招银国际最近很是生猛得很,虽然不是主保荐,今年却未尝一败,钧达股份这种下午就开始拉20CM,这是在给A/H二婚股打样吗?例如宁德时代。而作为稳价人招银国际上一个项目卡罗特大涨58.30%。

综合点评:

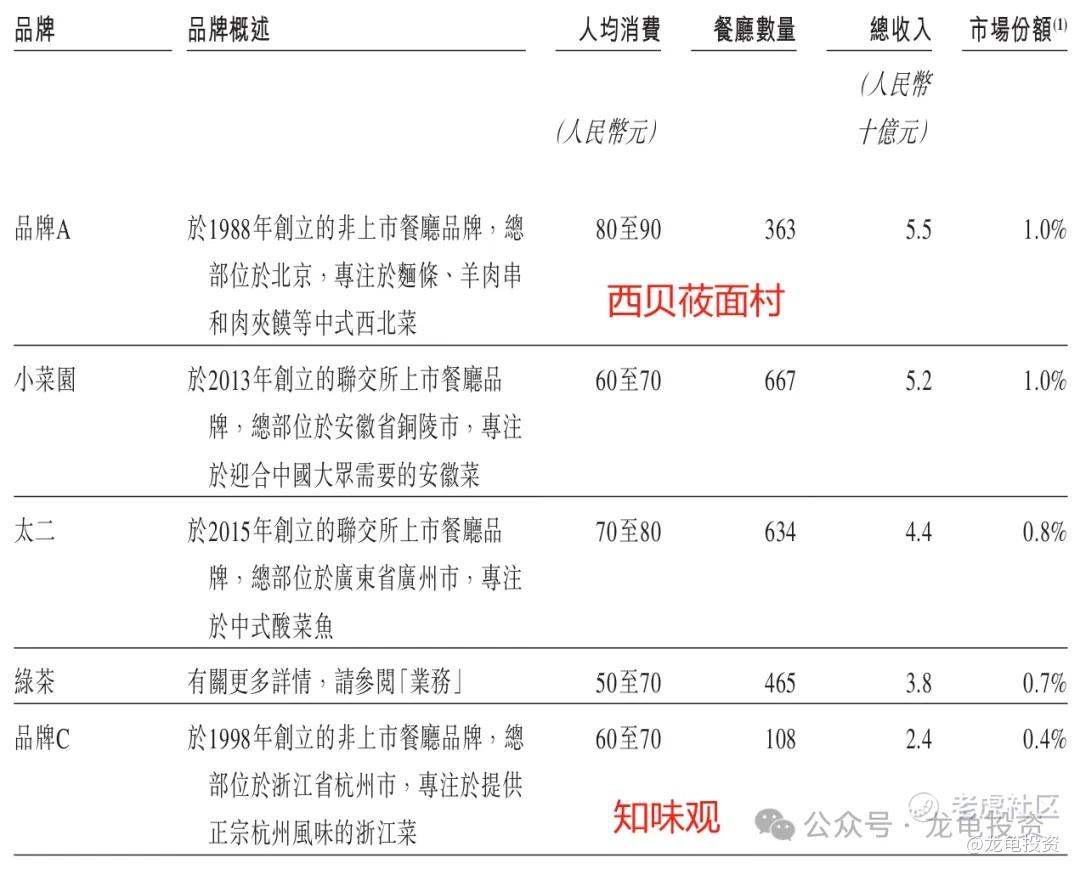

港府城会玩儿,阿姨刚送上市,绿茶就续上了!品质如何?先从绿茶的营收结构开始看起,公司在中国内地休闲中式餐厅品牌中按餐厅数量排名第三,按收入计排名第四;餐厅数量从2022年的276家增至2024年465家,复合年增长率29.8%;主要业务餐厅经营2024年营收30.99亿人民币,占比80.8%;外卖业务营收7.23亿人民币,占比18.8%;其它营收1597.2万人民币,占比0.2%。

通过上图可以了解到,2024年五大休闲中式餐饮品牌分别为西贝莜面村、小菜园、太二(九毛九)、绿茶和知味观。其中排名第一和第五的两家公司都没上市,本次就拿两家已经上市的公司,再罗列部分其它餐饮品牌上市公司,做个直观的数据对比。

从上图对比来看,连锁餐厅品牌日子都不好过,九毛九当年上市那会儿中过一手赚了3000大洋,刻意跑去吃太二,排队1小时;去年写小菜园分析时还可以和小菜园对标,现在几乎在去年市值的基础上腰斩了,真是“只见新人笑,哪闻旧人哭!” ,而绿茶在表中几只连锁餐厅品牌中,增速算是一只独秀了。按小菜园的估值算,理论上有20-30%的空间。

基本面而言,虽然不出圈,但在同赛道已是最靓的那个仔了;资金面本次募集12.11亿港元,基石锁定6.73亿港元,流通值5.38亿,放在当前这个市场还好;情绪面经过前面几只新股的发酵,连钧达股份这种二婚股首日都能涨20%,虽然阿姨尾盘跳水,这个可以预见,毕竟基本面摆在那,但就算这样,涨幅也远超预期,首日涨40%。而绿茶基本面相比于阿姨要有保障多了,所以没有理由放过。打新和超短投机一样,连续红盘的时候没道理不干,只至干到第一次亏损再考虑停手。

申购计划:

我会认购!关注孖展情况,如果后续孖展顶不动了,停在50倍左右上不去,就说明歇菜了,那就要控制仓位!最后一天我会在星球更新中签率和自己的策略!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·05-09现金跟一手,最近港股打新确实比较热,大概率会小赚1举报

- king詹姆斯·05-08绿茶确实有潜力,市场表现很让人期待1举报

- Leolsd·05-13宁德时代可以申购么1举报

- Alanloveai·05-09有老股 ,悬1举报