中芯国际Q1财报:下季度预警暴跌的深层逻辑

中芯国际 $中芯国际(00981)$ 最近发布的季度报告有点让人摸不着头脑。

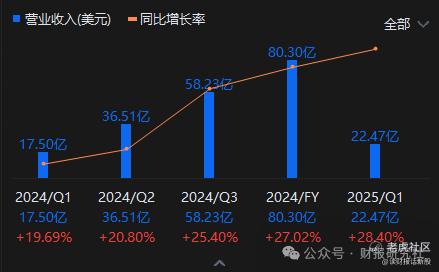

今年头三个月,他们赚了22.47亿美元。这个数看着环比上季度涨了1.8%,但市场原本估计能到23.6亿呢,结果差了一大截。

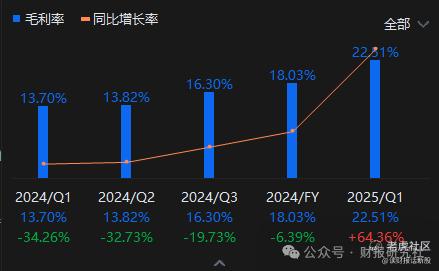

不过毛利率倒是个亮点,22.5%的成绩单不仅超过了公司自己说的19%-21%,还比分析师们猜的19.1%高出一大截。

要说这季度表现,主要靠的是消费电子和汽车行业那些客户在囤货。特别是8寸晶圆卖得火,出货量直接涨了15%。

但奇怪的是东西越卖越多,单价反而跌得厉害。公司解释说这是产品结构变化搞的鬼,不过好在靠量大摊薄了成本,总算保住了毛利率。

但下季度情况就有点吓人了。

公司自己预告说收入要降4%-6%,算下来大概在21亿到21.6亿美元之间。

这可比市场预期的24.3亿少太多了,毛利率估计也要掉到18%-20%,比现在这季度缩水不少。看来管理层对后面几个月的行情是真没信心。

有分析师猜测,这波8寸晶圆的销售热潮可能跟海外客户急着囤货有关。听说是因为关税政策要变,大家都抢着在涨价前多备点货。

不过要是抛开这些特殊因素,国内市场其实挺冷清的。就算有国家补贴撑着,下游需求还是半死不活。所以二季度数据难看也不算太意外。

........

具体看看这季度的生意经,晶圆出货量确实猛增15%,但产品单价硬是掉了两位数。这说明现在市场上都在搞低价冲量,竞争压力山大。

虽然靠规模效应勉强维持住了利润,但这种玩法能撑多久真不好说。现在最让人担心的是,如果后续市场需求起不来,手里屯的货卖不出去,库存压力分分钟能把公司压垮。

从地区市场来看,海外订单这波提前备货的红利估计吃完就没了。

国内业务虽然有政策扶持,但消费电子和汽车这些主力市场需求持续疲软。最近走访了几家下游厂商,听说库存都堆得老高,生产线都开始放慢节奏了。

这种情况要持续下去,中芯国际后面几个季度的日子怕是不好过。

还有个值得注意的点是技术路线问题。

现在行业里都在往更先进的制程冲刺,但中芯国际这季度主要增长点还是8寸晶圆这种成熟工艺。

虽然短期能带来现金流,但长期竞争力可能会受影响。特别是如果后续资本开支不调整,研发投入可能要被压缩,这对技术升级可不是什么好消息。

........

投资者现在最纠结的是公司估值问题。

465亿美元的市值说高不高说低不低,关键是看后续业绩能不能兑现。

按现在的经营状况,全年收入增长10%的目标有点悬,特别是二季度预期这么差的情况下。要是下半年没有强力反弹,股价调整压力可能会很大。

现在公司手里捏着3400多亿港币的市值,按这个体量算的话市盈率差不多39倍。

这个估值是建立在全年收入能涨10%、毛利率提高将近3个百分点的假设上的。不过看现在这架势,要是下半年市场回暖不了,这些目标估计都得泡汤。

更麻烦的是,公司去年定的资本支出计划到现在还没调整,要真按原计划砸74亿美元进去,毛利率想往上走估计够呛。

总的来说,这份财报把公司面临的挑战照得一清二楚。

虽然这季度靠特殊因素勉强过关,但下季度预告直接把底牌亮出来了。

现在最大的问题是市场需求什么时候能回暖,以及公司能不能及时调整经营策略。

对于投资者来说,可能要准备好面对一段时间的业绩阵痛期了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大条老虎·04-16不是说中芯国际今年的折旧压力最大吗,利润基本都被折旧吃完了。点赞举报