陪跑11年后,高瓴资本为何大幅减持百济神州?

今年以来,百济神州股价走势强劲,累计涨幅超30%,市值一度突破3000亿元大关,超越恒瑞医药,成为“医药一哥”。在市值突破的背后,是百济神州耀眼的业绩:

2024年,百济神州的营收达272.14亿元,同比增长56.2%,核心产品泽布替尼年销售突破百亿,成为国内首款“全球10亿美元俱乐部”成员药品。更为重要的是,公司预计在2025年内实现GAAP(美国通用会计准则)经营利润为正且经营活动产生现金流为正,这代表着持续“烧钱”的百济神州终于要盈利了。

然而,在股价上涨的背后,却迎来重要股东的集中减持:

-

2月28日,Baker Brother Advisors减持了约73.28万股,交易价格在每股260美元,减持金额约1.9亿美元;

-

3月3日高瓴再次通过大宗交易减持248万股。

其实,这并不是两家机构的首次减持:

-

从2023年四季度开始,Baker Brother Advisors累计减持了287.23万股(含本次减持的73.28万股),持股比例从11.03%降至8.21%;

-

高瓴资本则在2024年四季度,减持173.25万股,减持幅度达26.51%。

作为陪跑11年之久的高瓴资本,以及百济神州在二级市场的长期重要股东Baker Brother Advisors为何选择在销售大幅增长,即将扭亏为盈之际大幅减仓?

存量市场竞争激烈

2024年,百济神州两款核心药物:百悦泽实现销售188.59亿元,同比增长106.4%,百泽安实现销售44.67亿元,同比增长17.4%,两款药物分别占公司总销售的69.33%与16.42%,几乎撑起了百济神州的全部市值,但这两款药物均面临较大的竞争压力。

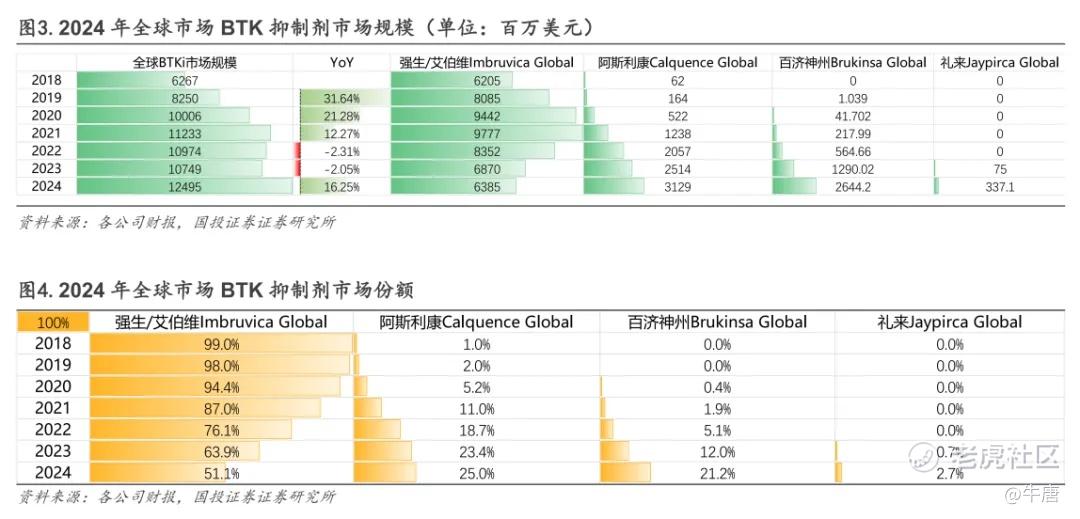

BTK市场是当下医药行业竞争最为激烈的领域之一,目前全球已有6款BTK抑制剂获批上市:艾伯维/强生的伊布替尼、阿斯利康的阿可替尼、百济神州的泽布替尼、诺诚健华的奥布替尼、吉利德/小野制药的tirabrutinib、礼来的匹妥布替尼(Pirtobrutinib)。

自第一款药物上市以来,BTK市场格局也不断变化:从最初的伊布替尼独霸市场,到伊布替尼与阿可替尼双雄争霸,再到泽布替尼黑马逆袭,形成了多强争霸的局面。

与泽布替尼的高歌猛进相比,伊布替尼市场份额不断下滑,阿可替尼增速逐渐放缓,泽布替尼有望在短期内取代阿可替尼的地位。而为了保持行业地位,伊布替尼的所有方艾伯维以专利纠纷为由,起诉百济神州,目前仍未有明确结果。

不过,以匹妥布替尼为代表的第三代BTK抑制剂有潜力成为泽布替尼的未来劲敌。

临床研究发现,大约30%的患者因BTK C481S突变而对一代、二代BTK抑制剂产生耐药。而匹妥布替尼不依赖于C481残基结合,能够有效抑制野生型和C481突变型BTK,克服二代BTK带来的C481S耐药问题。此外,匹妥布替尼对BTK的选择性更高,减少脱靶效应的同时降低了治疗相关的不良事件。

2025年,匹妥布替尼有两项三期研究BRUIN CLL-313、BRUIN CLL-314的数据读出。尤其是入组患者高达30%为初治的BRUIN CLL-314试验,该数据对泽布替尼的影响很大。

此外,匹妥布替尼还开启了多项头对头III期研究,正面较量3款竞品(伊布替尼、阿可替尼、泽布替尼),其野心已是路人皆知。

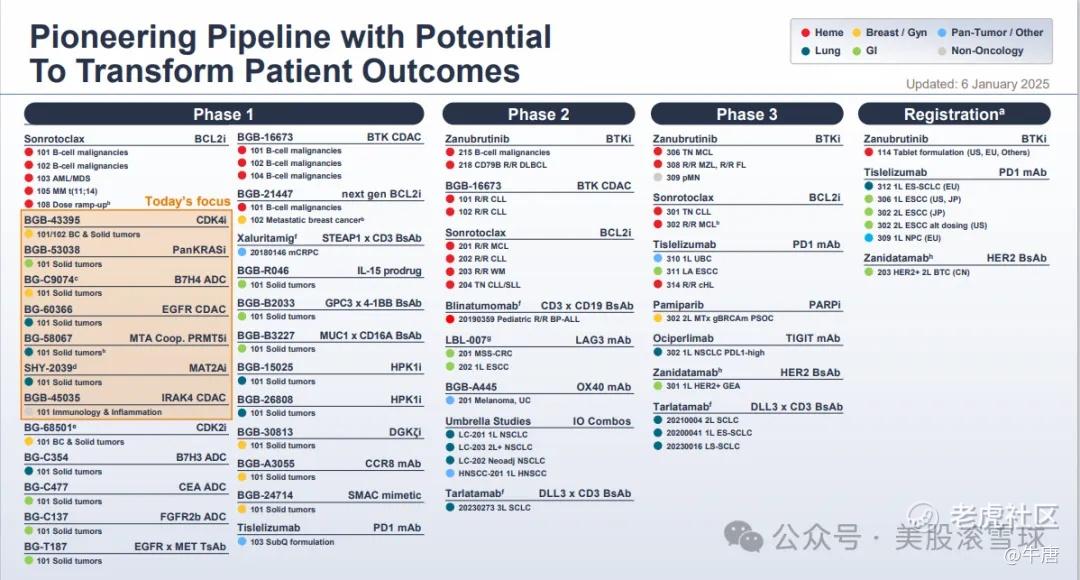

面对竞争,百济神州则另辟蹊径,进入BTK PROTAC领域,旗下药物BGB-16673已经进入临床三期试验,并计划在下半年启动BGB-16673头对头匹妥布替尼治疗R/R CLL的临床三期试验。

不过,该领域已有Nurix Therapeutics、海思科、和正医药、Ubix Therapeutics另外五家药企的药物进入临床,尤其是Nurix公司旗下的NX-5948,在一期试验的数据非常好,有潜力成为百济神州的另一劲敌。

为了巩固行业地位,百济神州还布局了治疗BTK抑制剂耐药CLL患者的Bcl-2抑制剂:Sonrotoclax(BGB-1141)、BGB-21447,直接开展了Sonrotoclax头对头维奈克拉的临床试验,再一次与艾伯维正面交锋。

由上可见,泽布替尼放量增长的前景看好,但已经大部分反映在当前的市值中,而为了维持在BTK领域的地位,百济神州仍需投入大量资金,开展以防御竞争为目的的大量试验。

百济神州的第二大单品百泽安®(替雷利珠单抗)是PD-1抑制剂,但该领域的国内外市场竞争更加激烈,业绩增长更为有限:

国内市场:目前已有十余款PD-1类产品上市,作为销售额第一的百泽安继续抢夺市场份额难度较大,销售收入增速逐年下滑。此外,百泽安在中国获批13项适应症中已有11项纳入了国家医保目录,未来凭借新增适应症纳入医保带来的增量有限。

海外市场:PD-1领域的两大龙头帕博利珠单抗(K药)、纳武利尤单抗(O药)的占据全球75%左右的市场,且专利很快面临到期;而美国在研的有近30个PD-(L)1产品等待上市,考虑到高昂的销售成本和竞争程度,百泽安在海外市场销售放量的可能性较小。

短期内研发突破难度较大

从百济神州的在研管线看,能在短期内上市的药物,均难以扛起销售增长的重任。

自研管线方面,新一代BCL2抑制剂sonrotoclax是目前最有潜力的药物,并于今年4月获得了CDE的优先审评:用于既往接受过治疗的CLL/ SLL成人患者和既往接受过抗CD20治疗和BTK治疗的MCL成人患者。

不过sonrotoclax的作用更多的是拱卫百济神州在BTK领域的现有优势,抵御第三代BTK抑制剂等竞争对手,而非打造一款best-in-class药物。而且在上市进度上,sonrotoclax已经落后于去年11月提交治疗复发/难治CLL/SLL上市申请的亚盛医药旗下的BCL2抑制剂APG-2575。

另一款曾被寄予厚望的TIGIT抗体 Ociperlimab(欧司珀利单抗)也于今年4月终止了肺癌领域的研发,原因是试验的总体有效性和安全性数据评估表明研究难以达到总生存期主要终点,公司累计投入20.9亿元的研发费用“打水漂”。

通常情况下,外部授权管线对于公司估值的提升程度有限,尤其是对于市值已经超过3000亿百济神州而言。目前,百济神州有望在短期内上市的外部授权药物有两款:

已经被CDE受理,预计二季度获批的泽尼达妥单抗(Zanidatamab)是一款HER2靶向双特异性抗体,由Zymeworks研发,百济神州负责亚洲(除日本外)、澳大利亚和新西兰的开发和商业化。由于泽尼达妥单抗是外部授权产品,且没有欧美日主流市场的权益,未来对公司估值起到的作用有限;

而从安进授权引入的用于治疗小细胞肺癌的Tarlatamab,百济神州只拥有该药在中国的商业化权益,销售空间较泽尼达妥单抗更小。

股东减持或许是明智之举

由上述简析可见,Baker Brother Advisors与高瓴资本的减持或许不无道理:

-

泽布替尼放量增长的前景看好,但已经大部分反映在当前的市值中,而为了维持在BTK领域的地位,百济神州仍需投入大量资金,开展以防御竞争为目的的大量试验,且面临竞争者挑战成功的风险,赶在在竞品匹妥布替尼数据发布之前锁利不失为明智之举;

-

替雷利珠单抗虽有增长,但增速已经开始放缓,国内面临多款竞品的红海围剿,海外则难以撼动O药、K药的霸主地位,且后两者的专利也将于未来几年到期;

-

在研药物方面,随着欧司珀利单抗的失败,百济神州短期内难有自研药物达到上市阶段,sonrotoclax的主要作用是拱卫公司在BTK领域的优势,而BTK的优势已经大部分计入当前市值。

在未来两年左右的时间,百济神州市值几乎全部依赖泽布替尼和替雷利珠单抗的销售表现,考虑到当前市值已经较为充分的计入这些预期,公司未来的股价复刻昔日大幅增长的可能性较低,大概率会进入一个以震荡波动为主的瓶颈期。

无论是BTK领域竞争优势的维护,或是替雷利珠单抗的销售开拓,还是不断寻找新的潜在爆点管线,百济神州都需要大量的资金投入,现金压力可想而知,未来对外融资的可能性较大,对于曾经的长线股东而言,即使真要长期陪跑公司,也不妨先在高位减持,等公司未来增发时再低价进入。

$百济神州(ONC)$ $礼来(LLY)$ $百济神州(06160)$ $再鼎医药(ZLAB)$ $传奇生物(LEGN)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。