【港股打新】绿茶:五闯港交所,终于来了!

一、基本信息

1.1 公司简介

$绿茶集团(06831)$ ,是中国内地知名的休闲中式餐厅运营商,于2008年在杭州开设了第一家绿茶餐厅。截至最后实际可行日期,餐厅网络包括493家餐厅,并覆盖中国内地21个省份、四个直辖市及两个自治区,以及香港特别行政区。

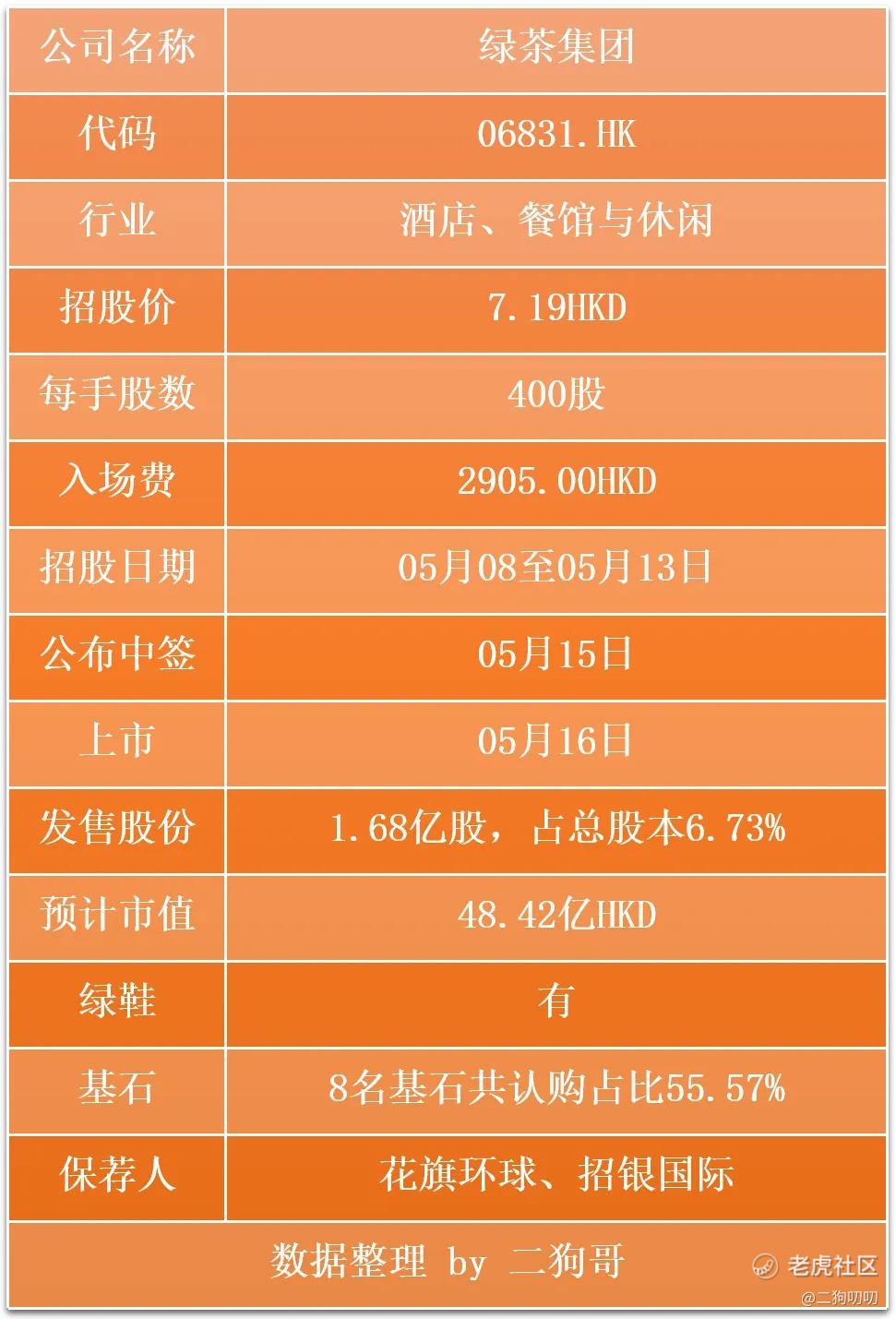

1.2 招股信息

二、基本面分析

2.1 财务数据

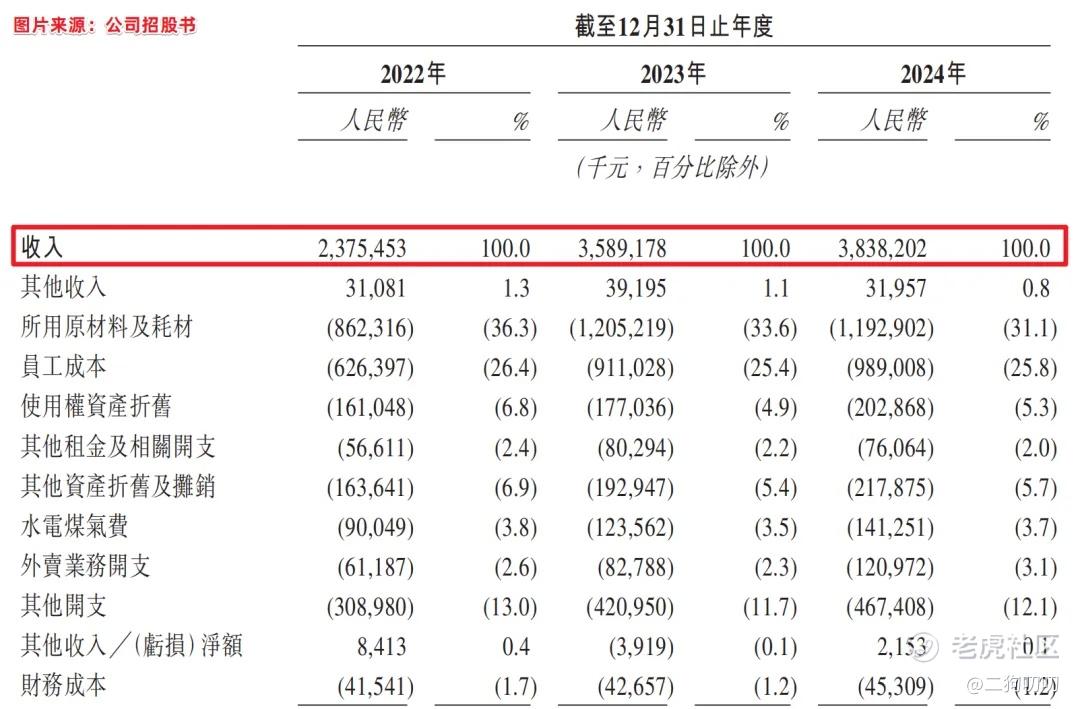

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为23.75亿元、35.89亿元、38.38亿元,年复合增长率为27.12%,根据公司招股书数据显示,2020年至2024年内地餐饮市场复合年增长率保持在9%左右(连锁13.6%,非连锁7.7%),乍看公司增速还是比较快的,不过2024年同比增速只有6.9%,甚至低于行业平均值。

利润方面:公司在2022年、2023年、2024年公司净利润分别为0.17亿元、2.96亿元、3.50亿元,年复合增长率为353.74%,利润看似暴涨主要系2022年净利润基数太低所致,不过2024年净利润同比增长18.2%,也高于同年营收增速,公司利润率提高。

2.2 行业发展

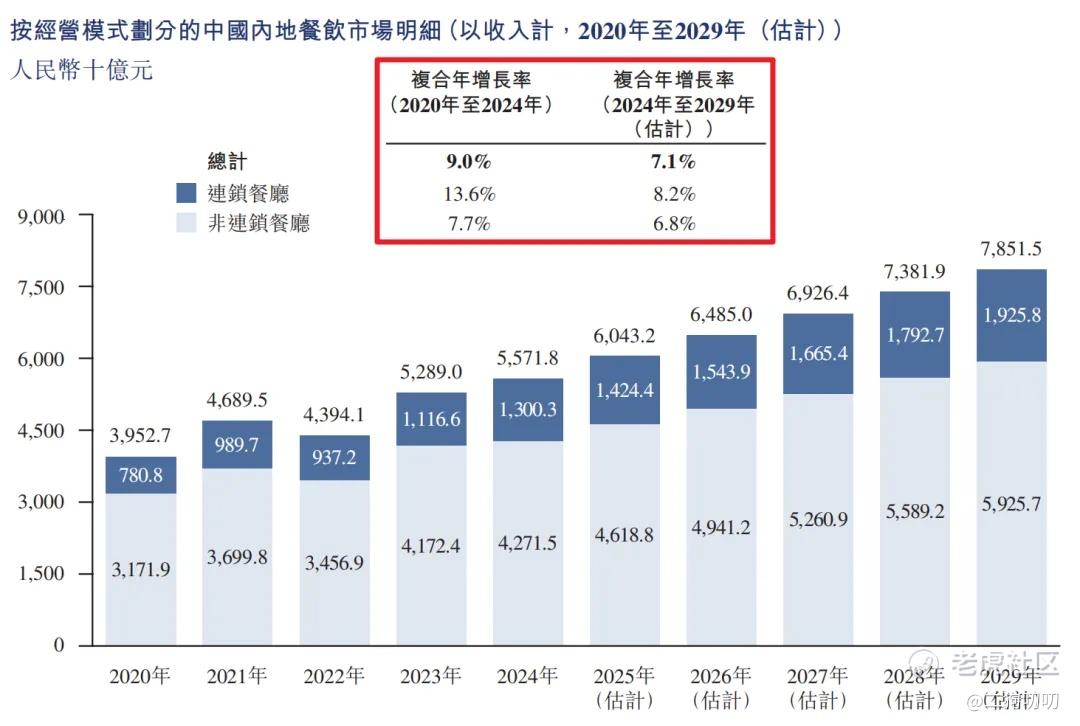

内地餐饮市场根据经营模式可分为连锁餐厅及非连锁餐厅两类,其市场高度分散且由非连锁餐厅主导。

2024年内地连锁餐厅按收入计仅占所有餐厅的23.3%,较美国的59.2%及日本的52.3%展现出庞大的增长潜力。

2024年至2029年中国内地连锁餐厅的总收入预期将按8.2%的复合年增长率继续增长,高于非连锁餐厅的6.8%复合年增长率。

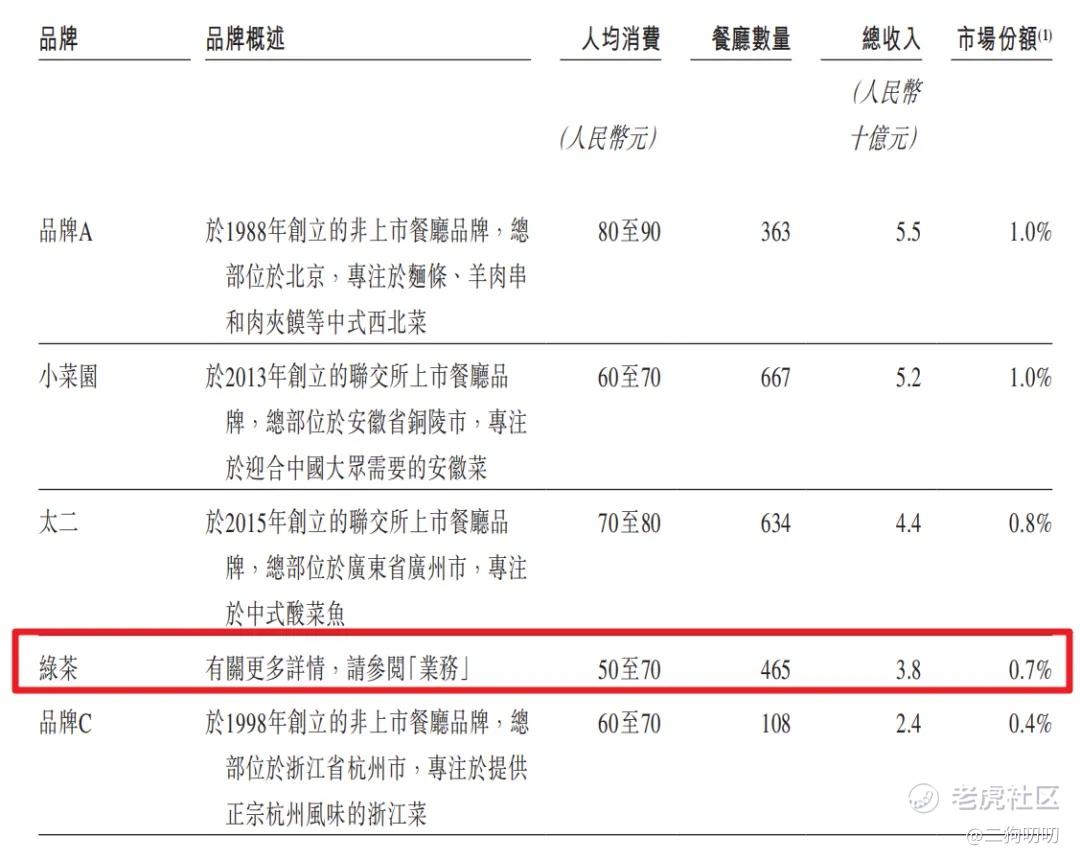

2.3 公司地位

我国内地休闲中式餐厅市场高度分散,市场参与者众多。

在2024年,前五大品牌约占休闲中式餐厅市场总收入的3.9%,绿茶品牌餐厅实现38亿元的总收入,在中国内地休闲中式餐厅市场的市场份额为0.7%,排名第四。

按照餐厅数量来计,2024年底,绿茶集团合计拥有465家餐厅,在中国内地休闲中式餐厅品牌中计排名第三。

三、基石及保荐人分析

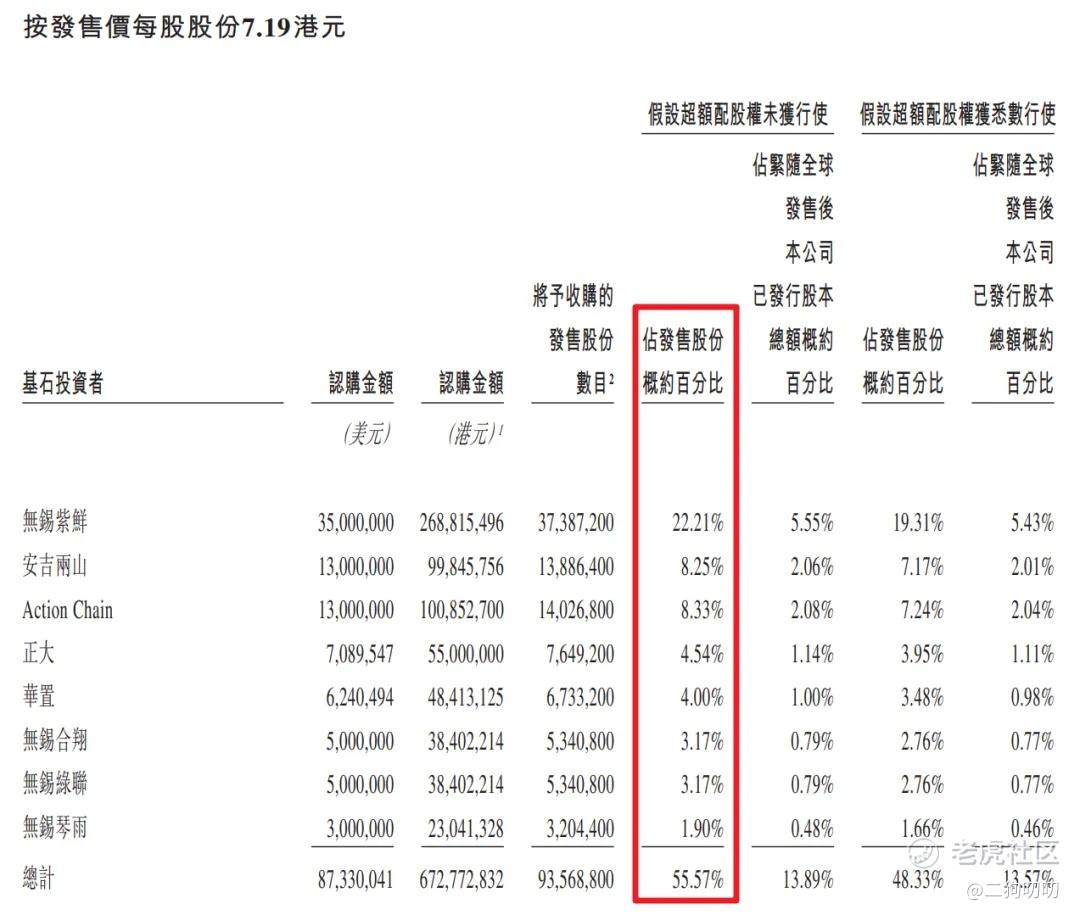

基石投资者:公司本次ipo共引进8名基石投资者,合计认购金6.72亿港元(8733万美元),按照发行中间价计算,合计认购股份总数占总发行数55.57%。根据协定,基石投资人的锁定期为6个月。。。

保荐情况:公司保荐人由花旗环球金融亚洲、招银国际共同参与,花旗环球金融亚洲历史保荐项目上市首日上涨概率为25%,不过历史保荐项目较少,招银国际历史保荐项目上市首日上涨概率为66.66%。

四、中签率分析

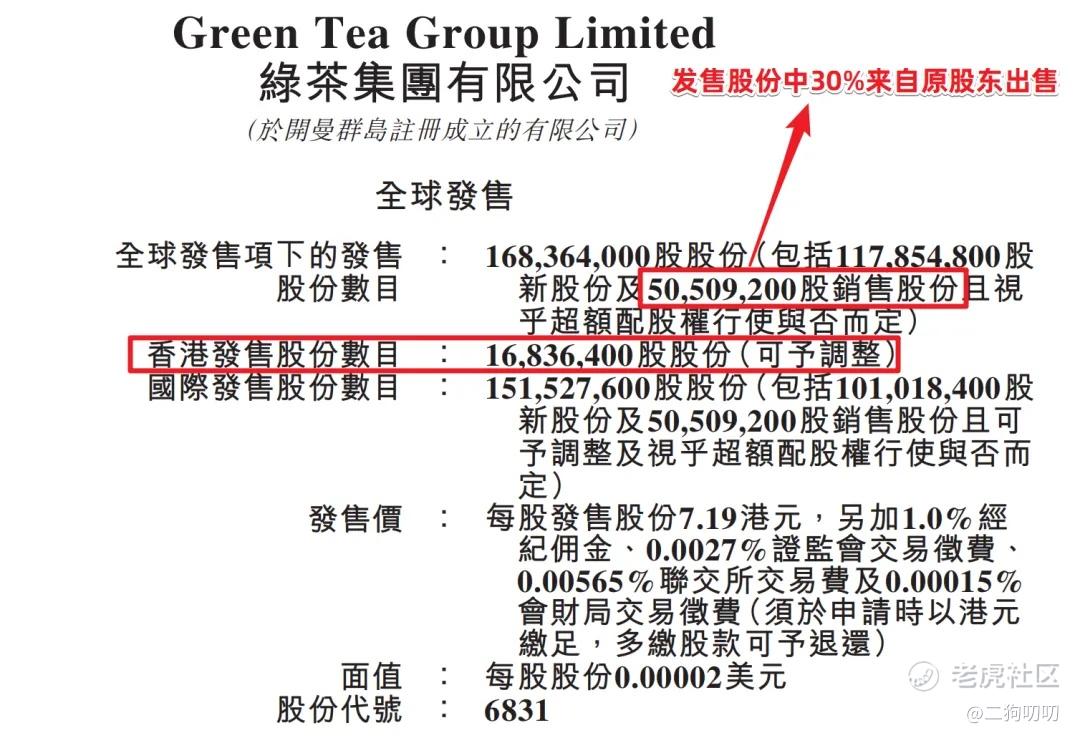

香港公开发售1683.64万股,每手400股,合计42091手,目前孖展62倍,应该会超过100倍,回拨50%,那么甲乙组各获105227手,按照9k-12k人申购,预计1手中签率75%,申购2手稳中一手。。。

值得一提是,绿茶集团本次和发售的1.68亿股份中,其中30%也就是5050.9万股是先前股东出售股份,看来大股东套现也是着急的很啊。

五、新股的综合分析及评级

1、从基本面来看,公司基本面还算可以,只不过已经过了高速增长的阶段,增长已显疲态。

2、从知名度来看,公司在中式餐饮行业也算是知名连锁企业,按照营收排名的话,排名第三。

3、从基石投资看,8名基石投资认购6.72亿港元(8722万美元),合计认购比例达到55.57%,这个认购比例看似还挺高,不过分摊到各个基石来看,其实也没有多少。

4、从市场环境来看,人目前港股打新是真的热度高啊,最近几个新股表现都很不错,市场热度还是很不错。。。。。

5、从估值来看,目前公司估值48.42亿港币,市盈率为12.96倍,在港股上市的餐饮行业中,这个估值确实不贵。前一阵子上市的小菜园市盈率14.85倍,九毛九60倍,海底捞18倍,谭仔27倍,大家乐15倍,这么看的话,绿茶集团这个价并不算贵。

6、从流通性来看,公司本次发行1.68亿股,预计募资12亿港元,基石投资认购6.7亿,剩下差不多5.3亿全部为流通盘者,到时候抛压肯定小不了。。。

7、总的来说,绿茶集团算不上要大搞特搞的那种,感觉食之无味弃之可惜,更关键的大股东都不看好,都等不不到解禁就开始套现,算了,顺手摸一摸。。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-05-12我也就现金打了一手,中不中都随缘了点赞举报