觅瑞通过港交所聆讯:技术神话与现金流的生死博弈

2025年5月12日,新加坡生物科技公司觅瑞(Mirxes)正式通过港交所聆讯,距离登陆资本市场仅一步之遥。这家以“滴血验癌”技术闻名的企业,自2014年成立以来,凭借胃癌早筛产品GASTROClear的突破性概念,吸引了包括原淘宝总裁孙彤宇、复朴资本、高榕创投等一众明星资本加持。

然而,光环之下,觅瑞的商业化进程却步履蹒跚,三年半累计亏损超12亿元人民币,现金流几近枯竭。此次IPO能否成为其扭转局面的关键?市场正屏息以待。

技术光环:全球首款胃癌早筛IVD产品的商业化困局

觅瑞的核心竞争力,在于其基于微小核糖核酸(miRNA)的液体活检技术。公司明星产品GASTROClear通过检测血液中12种miRNA标志物,号称能在数小时内完成胃癌筛查,且对一期胃癌的灵敏度达87.5%,远超传统胃镜的66%。

2019年,该产品在新加坡获批上市,成为全球首个且唯一获监管批准的分子胃癌筛查IVD(体外诊断)产品,奠定了觅瑞在行业内的技术标杆地位。

然而,技术领先并未直接转化为商业成功。尽管GASTROClear™在新加坡市场已实现商业化,但其在中国、印尼等关键市场的审批一再推迟。原定2024年第四季度在中国获批的计划,最新招股书中已被推迟至2025年上半年。这一延迟不仅影响了收入增长,更暴露出觅瑞对单一产品的过度依赖——2024年上半年,GASTROClear™收入占比仅28%,而检测量占比更低至6%。相比之下,检测产品Fortitude™虽需求下滑,却仍贡献了超90%的检测量,凸显出早筛业务的实际渗透率远低于预期。

财务窘境:烧钱模式难以为继,现金流警报拉响

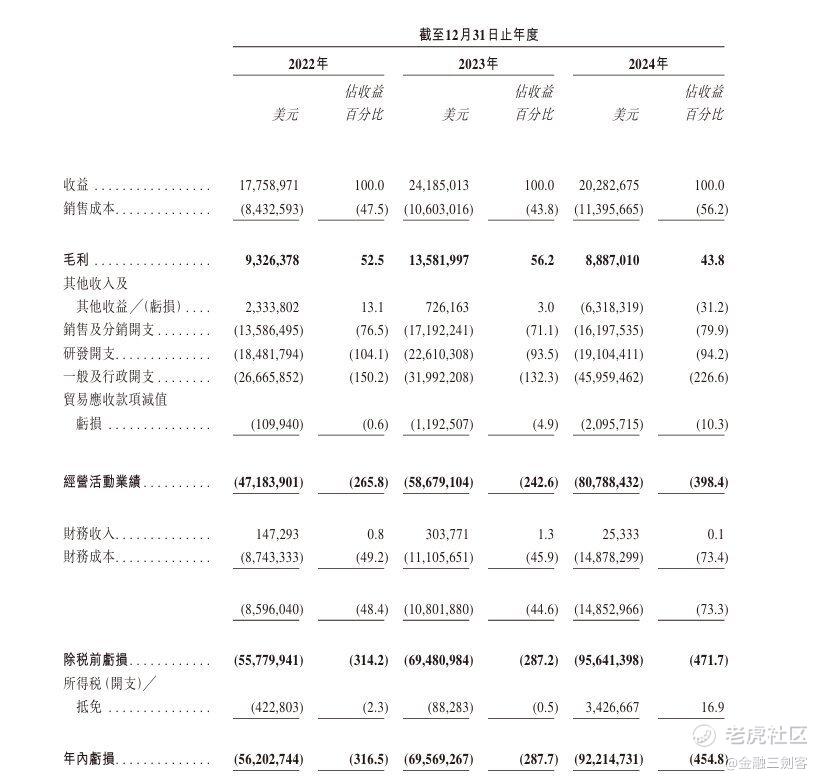

觅瑞的财务数据,几乎是一张典型的生物科技公司“亏损图谱”。2021年至2024年上半年,公司营收从6065万美元骤降至956万美元,同期净亏损却从308万美元飙升至4433万美元,三年半累计亏损达1.73亿美元(约合人民币12.54亿元)。

更令人担忧的是,亏损的主因并非研发投入,而是居高不下的行政开支。2023年,公司一般及行政开支占收入比重高达132.3%,远超研发开支的93.5%。这些开支中,专业咨询费、股权激励和全球扩张成本成为吞金兽,反映出公司在管理效率与战略聚焦上的失衡。

现金流的恶化则进一步加剧危机。截至2024年9月,觅瑞账面现金仅剩278万美元,较2021年底的1亿美元缩水97%。为缓解资金压力,公司不得不举债度日,短期计息借款从498万美元激增至2021万美元,流动比率从451倍暴跌至91.3倍,偿债能力岌岌可危。此次IPO募资,与其说是为了加速商业化,不如说是一场生死攸关的“续命”之战。

资本博弈:孙彤宇的“豪赌”与机构退出的隐忧

觅瑞的股东阵容堪称豪华,但其资本故事却充满戏剧性。原淘宝总裁孙彤宇自2016年通过Central Road注资后,始终稳居第一大股东,持股22.03%。这位曾押中拼多多的“阿里十八罗汉”之一,显然希望复制电商领域的投资神话。然而,与拼多多不同,生物科技的长周期与高风险属性,让这场豪赌充满变数。孙彤宇的坚持,究竟是远见卓识,还是路径依赖?市场争议不断。

机构投资者的态度则更为微妙。复朴资本、高榕创投、建银国际等知名机构虽持续加注,但公司估值已从2021年C轮的4.87亿美元降至D轮的6亿美元,增速明显放缓。更值得注意的是,2023年D轮融资后,觅瑞已将B轮至D轮融资款全部耗尽,机构退出压力与日俱增。若IPO后商业化仍无起色,一级市场投资者恐将面临流动性困局。

行业前景:万亿蓝海下的“囚徒困境”

从长远看,癌症早筛市场的潜力毋庸置疑。弗若斯特沙利文预测,全球胃癌筛查市场规模将从2023年的152亿美元增长至2033年的254亿美元,复合增长率达3.7%。液体活检作为无创、便捷的技术路径,正逐步侵蚀传统内镜检测的市场份额。然而,这片蓝海中,觅瑞并非唯一玩家。

竞争对手诺辉健康的结直肠癌筛查产品“常卫清”已在国内获批,华大基因的“华常康”亦在快速铺开;海外巨头精密科学(EXAS.O)的Cologuard则占据结直肠癌筛查主导地位。相比之下,觅瑞的GASTROClear™虽在胃癌领域具有先发优势,但其特异性仅68.4%(传统胃镜为99.5%),误诊率高的问题仍被诟病。此外,150-250美元的定价远超医保覆盖范围,在价格敏感的新兴市场推广难度极大。

对觅瑞而言,通过聆讯只是第一步,真正的考验在于如何将技术优势转化为可持续的商业模式。短期内,中国市场的审批落地至关重要。若GASTROClear™能在2025年上半年如期获批,配合东南亚及日本的渠道扩张,或能打开收入天花板。长期来看,公司需加快肺癌早筛产品LungClear™及6款临床前管线的研发,构建多癌种检测矩阵,分散单一产品风险。

更深层的挑战则在于生态构建。液体活检的普及需要医保支付、医疗机构和公众认知的多方协同。觅瑞若仅依赖高价自费模式,市场天花板将极为有限。参考诺辉健康与保险公司的合作策略,或许是其值得探索的方向。此外,如何平衡研发投入与成本控制,优化管理效率,将是决定其能否走出亏损泥潭的关键。

觅瑞的故事,是生物科技行业高投入、长周期特性的缩影,也是资本与技术碰撞的经典案例。它的技术突破令人振奋,商业化难题又让人揪心。对于投资者而言,这既是一场关于“滴血验癌”未来的豪赌,也是一次对管理层战略定力的考验。在港交所的聚光灯下,觅瑞能否书写新的资本神话?答案或许就在接下来的商业化答卷中。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。