腾讯2025年Q1季报解读—稳中见靓!游戏+广告双引擎同时增长超20%

今天 $腾讯控股ADR(TCEHY)$ $腾讯控股(00700)$ 公布了2025年一季度财报,第一眼看的时候觉得跟之前一样,一个字:稳!等整体看完数据后发现这个季度比之前除了稳之外,本季度财报还可以用漂亮来形容。营收1800.2亿元,同比增长12.19%,调整后净利润613.3亿元,同比增长22%,调整后净利润连续9个季度同比增长超过20%。分业务来看,游戏业务增长23.7%,广告业务增长20.2%,社交网络增长6.9%,金融科技增长5.0%。最近几年来首次有2个业务同时增长超过20%,在当前大环境下,腾讯这么大的体量能稳步有这个增长,确实算很优秀了。

一、个人总结

1.关于腾讯的总结很多我直接沿用之前的文字,因为腾讯太稳了,很多观点一直不会变,比如腾讯是港股最稳的股票,投资胜率最高的股票,基本面也是最优秀的股票,创始人,企业文化对投资者都很友好的公司,这点很重要,中概里面有很多公司看似比腾讯要好,但是像腾讯这样不玩财计,不搞分拆,业务清晰简单,对股东好的公司基本没有。某些大企业,甚至直接抛出“股东第三”这种直接看扁投资者的企业文化,那么这种企业也注定不会有太好的投资回报。

2.从财报数据来看,本季度财报稳健而又漂亮。营收本季度增速继续保持2位数,净利润增速连续9个季度保持20%+,游戏和广告业务增速同时超过20%,当前环境下,这个增速在中概巨头里面还是很不错的了。

3.从基本面来看,微信社交网络中国第一,游戏业务第一,广告业务也是个赚钱机器,其他ToB业务也是单季500亿的营收的规模,视频号现在也是蒸蒸日上。另外在不得不谈的AI这块,虽然在大模型这块我们看到的似乎腾讯元宝落后于别人,但是在AI应用端一直是腾讯的强项,所以这块我对腾讯也不是太担心,百度天天吹自己在AI研究多早,投入多大,但百度的效率一直是最低的,这点腾讯有着相反的表现。不过AI这块腾讯相对比较低调,未来能不能占据第一梯队,这个确实也算是个不确定因素。

4.再次强调价对于腾讯来说,基本面旗帜鲜明,基本是明牌给大家看,腾讯虽然已经然算不上成长性公司,但绝对是港股确定性最大的公司,是一个可以让绝大多数投资者能赚到钱的公司。腾讯高额的回购+分红,24年回购了1000亿,今年将继续回购800亿,去年总股本减少了2.7亿,今年分红提升32%,对于腾讯来说,个人觉得完全符合巴菲特所说的生意模式好,管理人优秀的特点,非常适合稳健性投资者。

5.最近2年多一直受南非大股东减持和港股大盘影响,股价一直承压,这恰恰是给了大家投资腾讯最好的机会。我从22年开始写腾讯的财报解读,也经历了股价跌到200的历史时刻,这么久以来,我一直的观点就是200是腾讯是历史大底,300以下的腾讯非常便宜。我个人最近2年操作最多的股票也是腾讯(港股我基本就是腾讯,小米占仓位的90%),因为腾讯最近2年出现了太多次的300,400以下的机会,我个股买满了后就不停的卖PUT,300以下的PUT卖了N个,400左右的也卖了N个,如今股价已经涨起来了,也再也卖不到这么便宜的put了,不过这个时候已经快到了收获的季节了,我腾讯的盈利绝大部分来源于卖期权,如今正股收益也不知不觉到了50%了。个人认为,最近几年腾讯卖期权几乎是个稳赚不赔的操作。这里不清楚怎么操作的,可以看文章末我之前发的文章链接,腾讯2024年Q3季报解读—平平淡淡,那就卖点期权吧

腾讯业务也极其简单,能说的之前的财报解读也已经说了,有兴趣的朋友可以看看文章末尾链接我之前写的财报解读,下面就简单的罗列下数据了!

二、整体财务数据

1.营收:腾讯Q1总营收1800.2 亿人民币,继续刷新历史单季度新高,同比增长12.9%, 庞大体量的腾讯能有这个增速也已经很不错了。

2.净利润:腾讯Q1调整后净利润553.1亿元,同比增29.6%。净利润连续7个季度增长超过29%,增速高于营收,主要效率还是比较高!

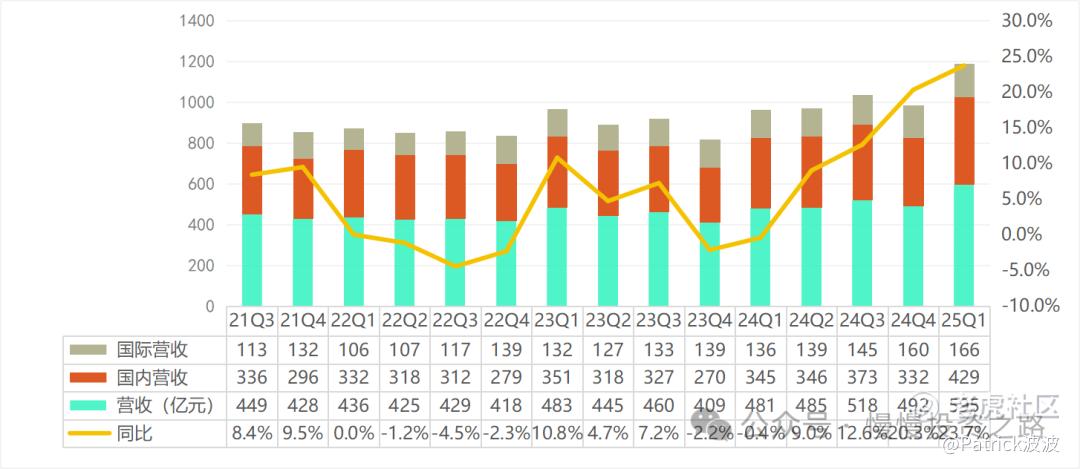

三、游戏业务

腾讯游戏业务Q1收入595亿,同比增长23.7%。其中国际市场游戏收入为人民币166亿元,同比增长19.4%, 本土市场游戏收入同比增长24%至人民币429亿元。

四、社交网络

社交网络Q1营收326亿,同比增长6.9%,这块微信月活基本快到顶了,后面主要靠视频号,小程序来接棒了。

五、广告业务

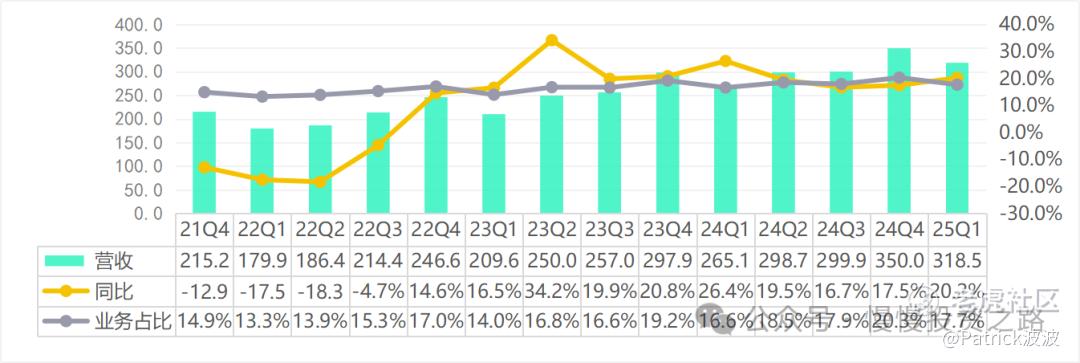

广告业务方面,Q1腾讯广告收入实现人民币318.5亿元,同比增长20.2%,依然维持较高的增速。得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,以及AI对广告效率的提升。也就是还是微信驱动,微信只要有人用,就有大量的广告需求。而且个人觉得腾讯这块还是相对比较克制,朋友圈广告都是根据AI算法推荐,没有给我们推垃圾广告,而且广告推送频次也是比较低。

六、 金融及企业服务

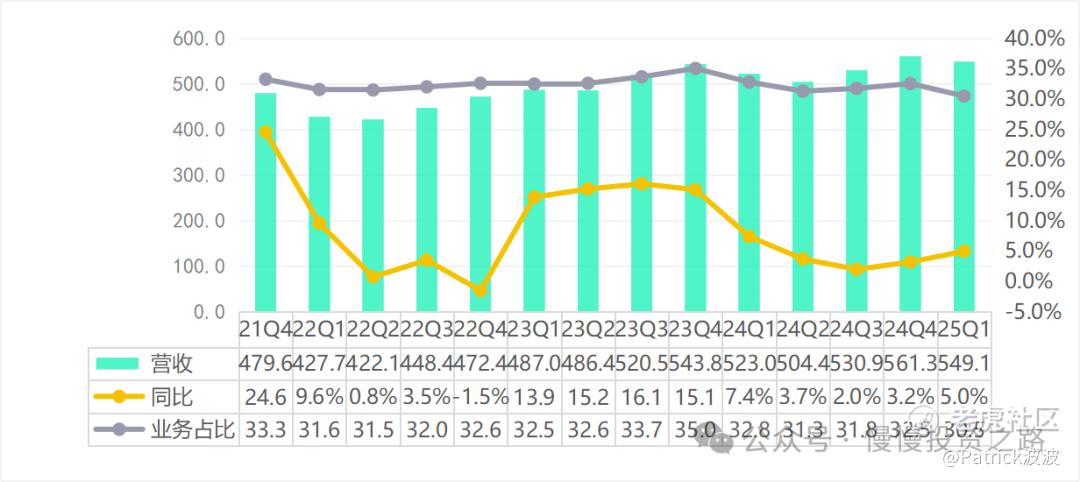

金融及企业服务方面,2025年Q1收入人民币549.1亿元,同比增长5%。这块对于腾讯来说,增速不高,但占比高,而且主要是敏感的金融业务,想想蚂蚁,但可以肯定的是这块毛利一定非常高,以致于要把腾讯云这种亏损的业务要合在一起,不然可能会过于太亮眼以致于招来不必要的麻烦,个人是这么理解的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 冲向外太空·2025-05-14牛呀,腾讯的业绩真让人惊叹 [强] 继续加油点赞举报

- 夏禹治水99·2025-05-14腾讯稳定得让人安心,有机会可以继续加仓点赞举报

- GreatNiu·2025-05-15为啥不涨点赞举报

- Lydia758·2025-05-15阅点赞举报