以AI原生战略赋能三大业务线,网易有道Q1经营利润续创同期新高

资本市场上演AI概念击鼓传花游戏时,能闯过"技术落地-商业闭环-利润释放"三重关卡的选手屈指可数。我长期跟踪的网易有道就是其中一家。

继2024年首度实现全年盈利后,有道2025年一季度经营利润再同比增长247.7%,来到1.04亿元人民币,续创同期最佳水平。

经济发展有趋势,公司经营业绩也有延续性。对于积极利用AI赋能业务的网易有道而言,现在或许才是公司从量变到质变的第一步。

01 AI赋能广告业务占比升至39%,有道有望复制Applovin增长

$有道(DAO)$ 一直以来被认为是家教育企业。一季度在线学习+智能硬件收入占总营收比例超60%。但细看他们的财务报表,在线营销业务本季度收入5.05亿元,占公司营收比例升至39%,已然是这家公司的现金大牛和主要营收贡献。

教育公司为什么能做起来广告,其实很多人都会困惑。其实,原因在于AI的风一吹到广告行业,有道迅速行动,将AI技术应用到广告业务中,是国内AI营销赛道业绩最先爆发的一批企业。

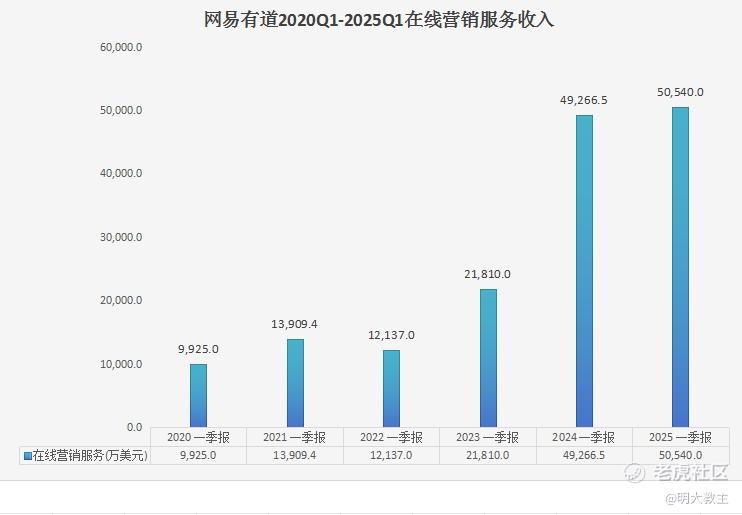

(网易有道财报整理)

有道广告收入由2020年Q1的9925万美元增至今年Q1的5.054亿美元,年化复合增速38.5%。这种增长轨迹与美股营销科技龙头Applovin颇为相似——凭借AXON 2.0智能系统的自学习能力,Applovin将广告投放精准度提升至新高度,2024年Q1广告收入同比增长71%至11.6亿美元,并预计Q2收入将达11.95-12.15亿美元,其广告部门调整后EBITDA利润率更是高达81%。

值得关注的是,网易有道正在加速构建AI驱动的广告技术体系。据CEO周枫在2024年业绩会透露,公司即将在Q2推出"AI广告优化师"系统。该平台可强化广告投放策略和数据决策全链路智能化水平,替代70%-80%人工优化师工作,在原基础上加快广告制作效率并降低成本。这个季度,他们还上线了内容AI工具——创意视频平台,可以自主生成优质广告素材,比如图片、视频、动态模版等等,实现了从内容生产到投放优化的全流程智能化改造。

周枫在2024年业绩会上表示“AI Agent将有更多发展机会,广告将成为受益最大的行业之一”。以此看,有道也是将AI营销理论联系实际做的较好的一家。

02 内延+外拓客户,网易有道广告业务短期仍有成长动能

客户拓展层面,网易有道Q1效果广告新客户增长了20%,形成规模增长基础。

值得关注的是其全球化布局策略——继与TikTok建立合作后,本季度正式成为Google Ads官方合作伙伴,形成覆盖头部平台的"钳形攻势”。广告客户从获客到产品导入需要一段时间,预计预计新增客户带来的订单增量将在2024下半年至2025年逐步释放。

业务协同层面,有道正深度激活网易集团的资源。除自主开拓海外"野生"客户外,Q1与网易集团的协同效应显著增强:游戏广告业务同比激增超50%,很可能是网易游戏海外广告业务逐步导入有道的缘故。随着网易游戏、云音乐与有道广告业务交互增加,有道广告业务仍可取得较快的成长。

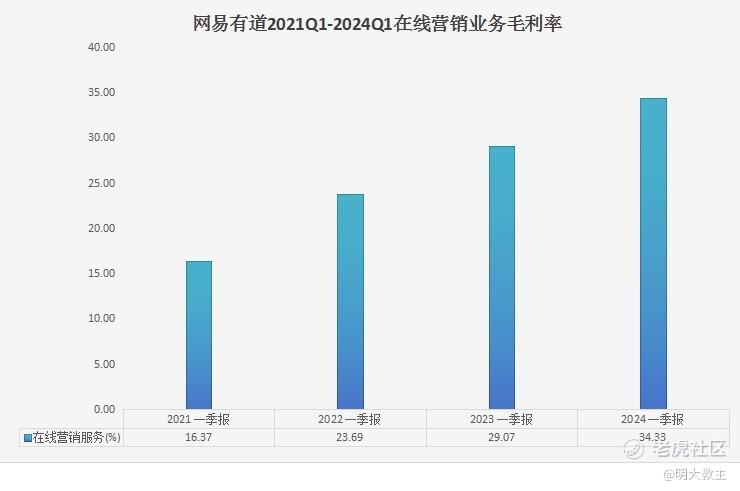

(网易有道财报整理)

经营效能维度,AI技术对商业模式的改造成效显著。有道广告业务毛利率由2021年Q1的16.37%增至2024年Q1的34.33,智能化升级带来的降本增效作用明显。尽管本季度毛利率暂时回落至30.5%,管理层在业绩会上明确指出这是新客集中导入期的阶段性现象:“在短暂的过渡阶段后,广告业务毛利率将长期维持25%-35%区间”。AI武装到牙齿的网易有道,广告业务的成本结构已发生根本性优化,毛利率下行空间极其有限。

03 品系扩充叠加“国补”东风,有道智能硬件延续增长

硬件业务属于有道比较低调的板块。在经历了去年的业务调整后,有道也找到了明确发力点。财报显示,第一季度智能硬件净收入超1.9亿元,同比增长5.1%。

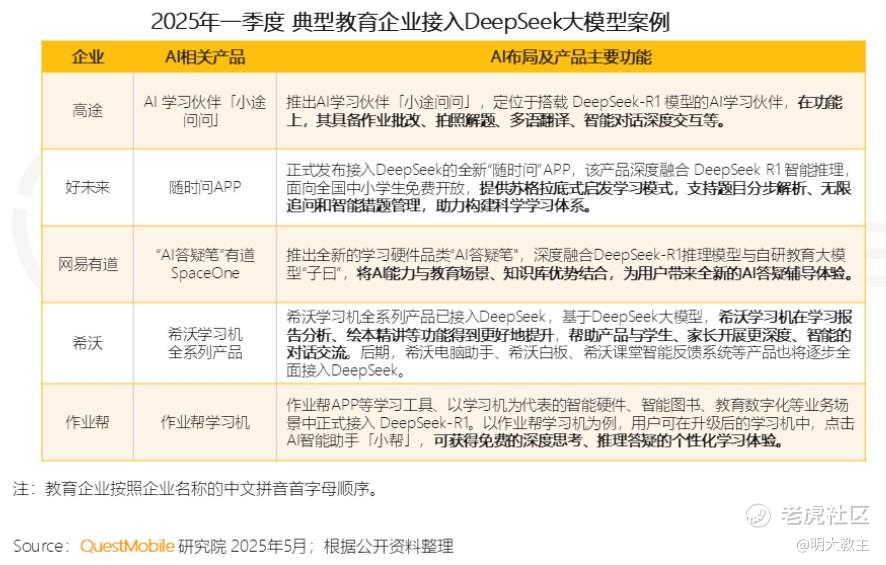

“双减”落地后,自主学习能力变得更加重要。对此,多家教育企业陆续推出AI+智能硬件产品,迎合消费者需求。

(QuestMobile)

今年2月,网易有道推出搭载"子曰"和DeepSeek-R1双模型的AI答疑笔SpaceOne。因性价比高于市面上其他产品,SpaceOne首批产品在10天内就宣告脱销。

4月有道又推出词典笔新品S7 Pro,巩固了在词典笔500-800元中档位区间的份额优势。现有道已形成A/S/X全价位覆盖之势。

此外,有道词典笔、听力宝还可享国家“以旧换新”15%的补贴。受品类扩充、国补利好影响,Q1词典笔收入同比增长超20%毛利率也由32.6%提升至52.3%。

国内词典笔产品渗透率不足10%,后续还会有“水大鱼大”的行情,这对于已完成渠道调整且智能化产品正占领高地的有道是利好.

04 学习服务聚焦刚需,AI订阅服务收入同比增超40%

近半年有道学习服务收入有所下滑,但经营利润却持续向好。我个人是比较认可有道的策略转变思路的,即重点投入高毛利及高刚需业务。如今有道聚焦需求强的高中业务,主动缩减低ROI的学习服务,从重规模向重利润转变。

今年Q1,有道学习服务收入6.0亿元,同比减少16.1%。不过运营费用和销售费用也同比减少,运营利润不降反增。

AI订阅服务方面,一季度总销售额约7000万元,同比增长40%+。多提一句,这个业务已连续9个季度取得40%以上的增长。目前,有道的AI应用上已深入多个垂直场景,个性化答疑、一对一口语教练、AI播客等,基本是泛教育类、且都是有道已有原始积累的领域。

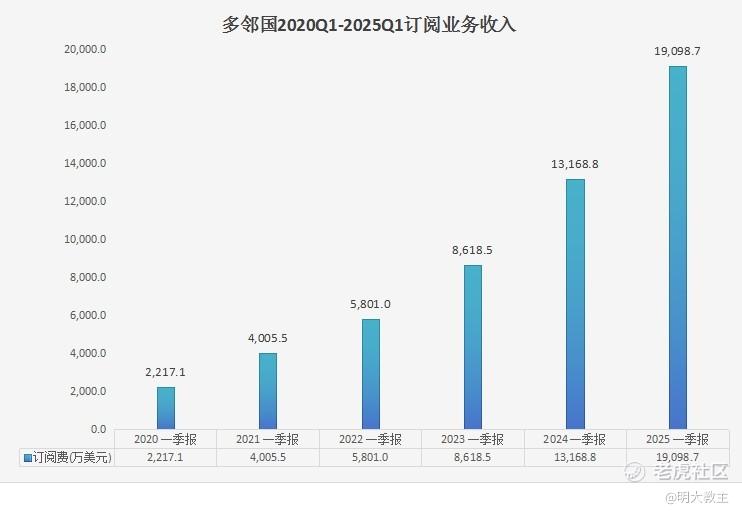

(多邻国财报整理)

类比相似公司多邻国看,其订阅业务收入从2020Q1的2217.1万美元增至2025Q1的19098.7万美元,年化复合增速53.8%。

技术层面,拿有道最擅长的翻译领域来说,他们通过大模型融合技术与Online DPO(直接偏好优化)的结合,针对性地解决了大模型普遍存在的“灾难性遗忘”问题。这一技术突破不仅提升了模型长期记忆的稳定性,更在底层算法层面构建了差异化竞争力。在AI行业同质化加剧的背景下,对核心痛点的攻克使其在技术维度形成护城河。

截至2025年一季度,有道词典系列产品覆盖超10亿用户,AI翻译功能累计调用量突破2亿次,子曰模型日均处理15亿tokens。高频次使用数据反映用户对产品的深度依赖,规模效应已初步形成。

换句话说,有道的产品应用场景从学生群体延伸至职场、科研等生产力场景,覆盖用户需求的全生命周期。多元场景渗透不仅提升了ARPU值,更降低了用户流失风险,为订阅业务增长提供可持续动力。

此外,斯坦福大学“以人为本”人工智能研究所发布的2025 AI Index显示,仅2022年以来的2年时间里,开源模型AI推理成本就下降了280倍,模型硬件成本每下降30%就能提高40%的效率,这必定会引发AI端侧应用的爆发。

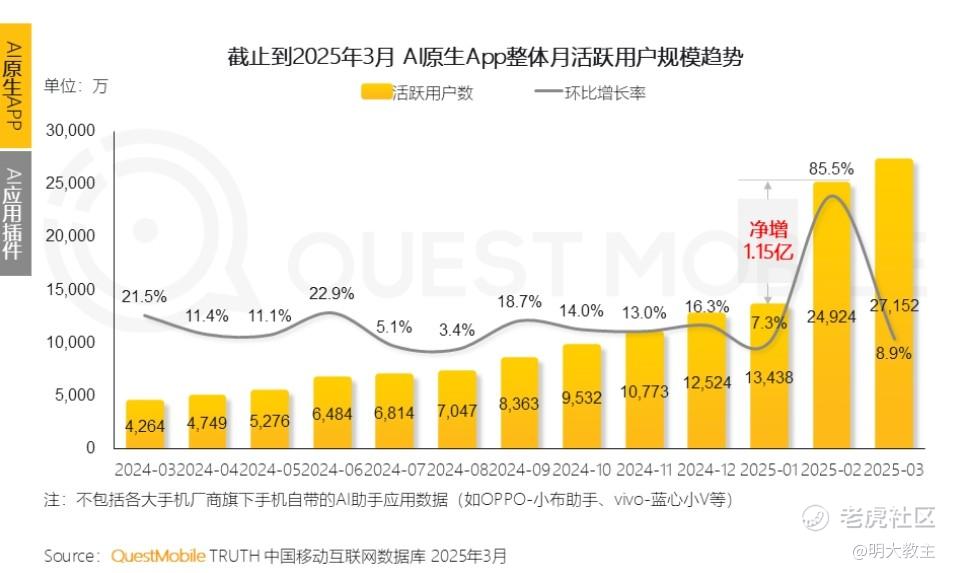

(QuestMobile)

今年2月份,我国AI原生APP月活用户迎来爆发,由1月的1.3亿人暴涨至2.5亿。用户基础庞大的有道在AI订阅时代“天分”极高。

网易CEO丁磊早在5年前就表示“人工智能不是技术问题,而是场景问题”。周枫也曾表示现在是“模型即应用”时代,有道将以更坚定地态度推进AI原生战略。

截止目前,有道结合自身业务特点,推出了众多能解决痛点的AI应用,如家庭辅导答疑的“有道小P”、 AI口语练习Hi Echo,以及还推进了AI播客领域等等。

网易有道所处学习赛道偏刚需,且在英语内容的品牌力独树一帜,加上模型研发的进展迅速,解决高需求场景的能力不断增强,长远来看,7000万收入恐怕只是有道AI订阅的“幼年期”。

总结:

过去一年多,网易有道在资本市场走出深V曲线:自去年股价累计上涨近90%后,今年再度攀升20%,市值站上10亿美元关口。

当我们将其与国际营销科技巨头 $AppLovin Corporation(APP)$ (1100亿美元市值)对比时,固然要考虑前者广告业务主要集中于国内市场且出海布局初启的现实差距,但若对标国内同行,这个估值刻度就值得商榷了——同样深耕AI营销赛道的 $易点天下(301171)$ (约17亿美元)、转型数字营销的利欧股份(约36亿美元)市值均数倍于网易有道,这样的估值剪刀差显然偏离了基本面逻辑。

有道此前市值偏低是因“双减”冲击、经营亏损和经营现金流流出三方面。现如今“双减”影响已基本弥合,有道AI对教育业务线和广告业务线已有明显赋能。至于经营现金流,今年Q1有道经营现金流虽流出2.555亿,不过有道高管在业绩会上表示今年有望首次实现经营现金流年度收支平衡。届时利润+现金流共振足以扭转股东回报的预期。料有基本面支撑的网易有道将成为国内AI+赛道中市值排名靠前的企业之一。

站在AI+的产业风口,有道当前市值尚未充分反映其技术壁垒与商业化潜力。当经营改善与AI落地业务形成共振,这家隐形冠军的价值回归或许只是时间问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。