MIRXES-B:觅瑞 字母股再现

被绿茶绿了之后,才发现阿姨是真的好;虽然阿姨吞J兽,至少阿姨完事后给营养费,绿茶是真的茶,不仅骗感情还费钱!最后伤筋动骨,还得把阿姨给的营养费倒贴出去……被骗没什么,钱没了是真想哭!

扯远了,回归主题,今日来了两只新股,分别是字母股MIRXES-B和A/H白马股恒瑞医药,两个票首日孖展热度都还不错,在您的时代锁了2822亿资金的情况,A/H白马股恒瑞医药先放一放,这种票本身上涨幅度有限,属于食之无味,弃之可惜的票,要赚大钱还得在白富美和有争议的大黑马身上。

而MIRXES就是一只有许多瑕疵的生物B股,MIRXES于2014年成立于新加坡的核糖核酸(miRNA)技术公司,致力于提供疾病筛查诊断解决方案;其核心产品为GASTROClear™,是一个由12种miRNA生物标志物组成的用于胃癌筛查的基于血液的miRNA检测组,已获得新加坡卫生科学局的C类体外诊断证书并在新加坡成功商业化。公司还拥有其他商业化产品如LUNGClear™和Fortitude™,以及六种处于临床前阶段的候选产品。

公司所有产品管线如下:

本次募集资金8.81亿港元,主要用途如下:

-

约4.49亿港元(占51.0%)用于核心产品GASTROClear™的研发、监管备案以及生产及商业化。

-

约2.11亿港元(占24.0%)用于正在进行及计划进行的研发,以进一步开发管线产品。

-

约1.32亿港元(占15.0%)用于加强并整合公司的“端到端”能力,以把握价值链上的巨大商业潜力。

-

约8800万港元(占10.0%)用作公司的营运资金及其他一般公司用途。

招股信息及一手中签率:

公司全球发售股数4662万股,每手股数100股,截至发稿,超购6.95倍,按这情况回拨跑不了,暂时按回拨30%计算,甲乙组各69930手,预计1-3W人参与,一手中签率100%。

现在中签率只是初步,如果后续孖展倍数上去,人数也会对应上去,回拨比列同样会上去,中签率自然会有变化,这种数据后续只能在星球里公布了。

财务情况:

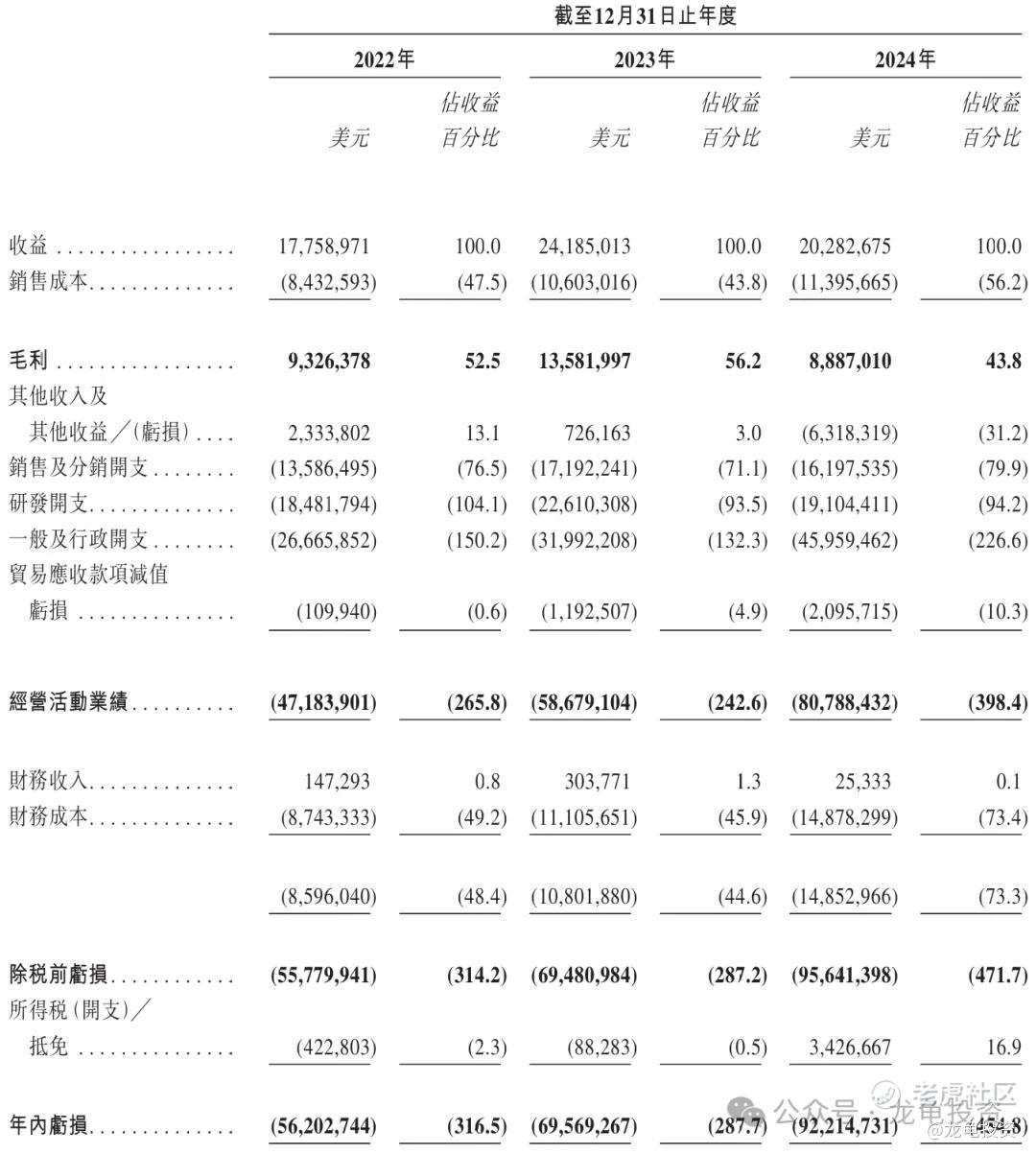

营收:2022年营收1775.59万美元,2023年营收2418.5万美元,2024年营收2028.27万美元。

毛利:2022年毛利932.64万美元,2023年毛利1358.2万美元, 2024年毛利888.7万美元。

年内亏损:2022年净亏损5620.26万美元,2023年净亏损6956.93万美元,2024年净亏损9221.47万美元。

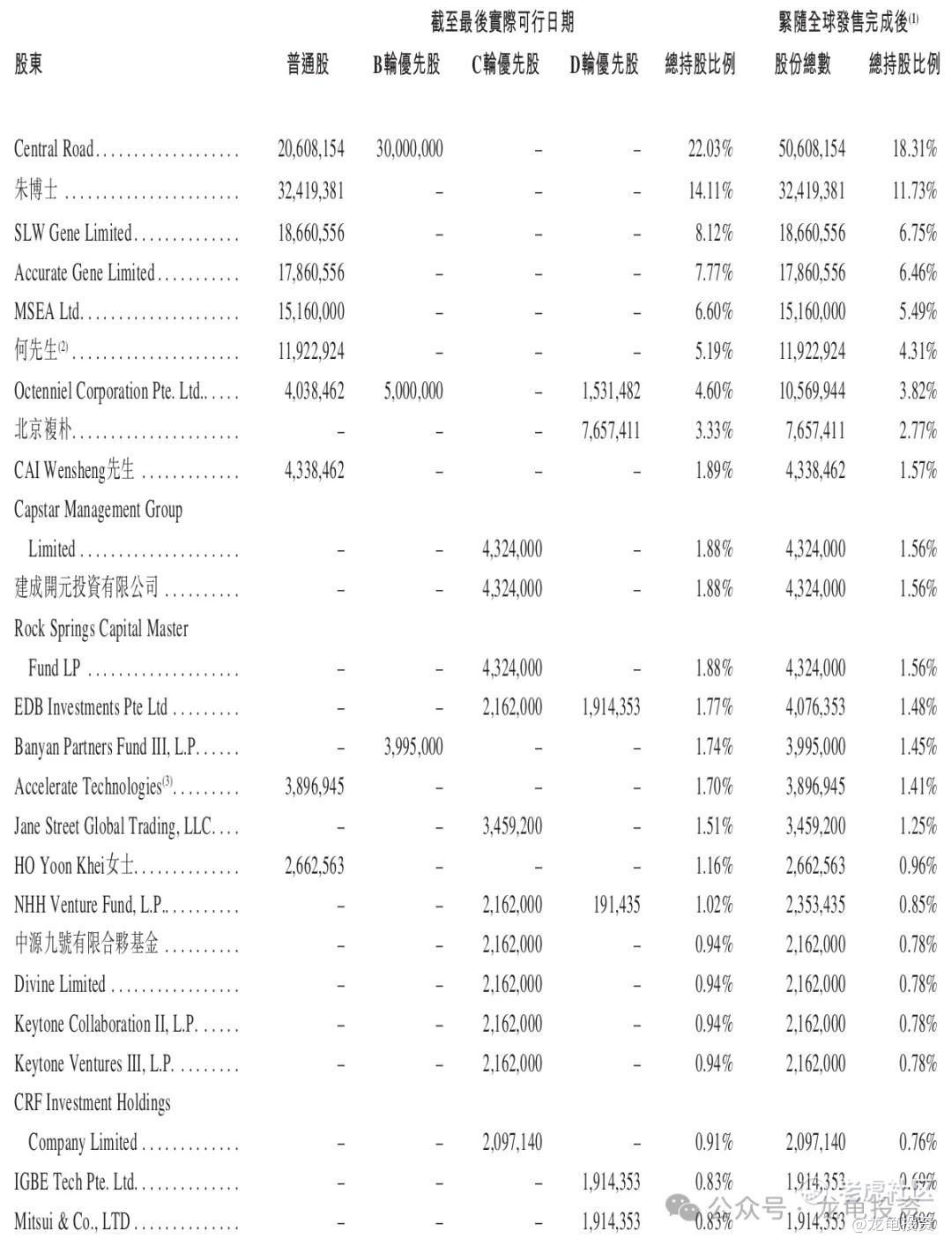

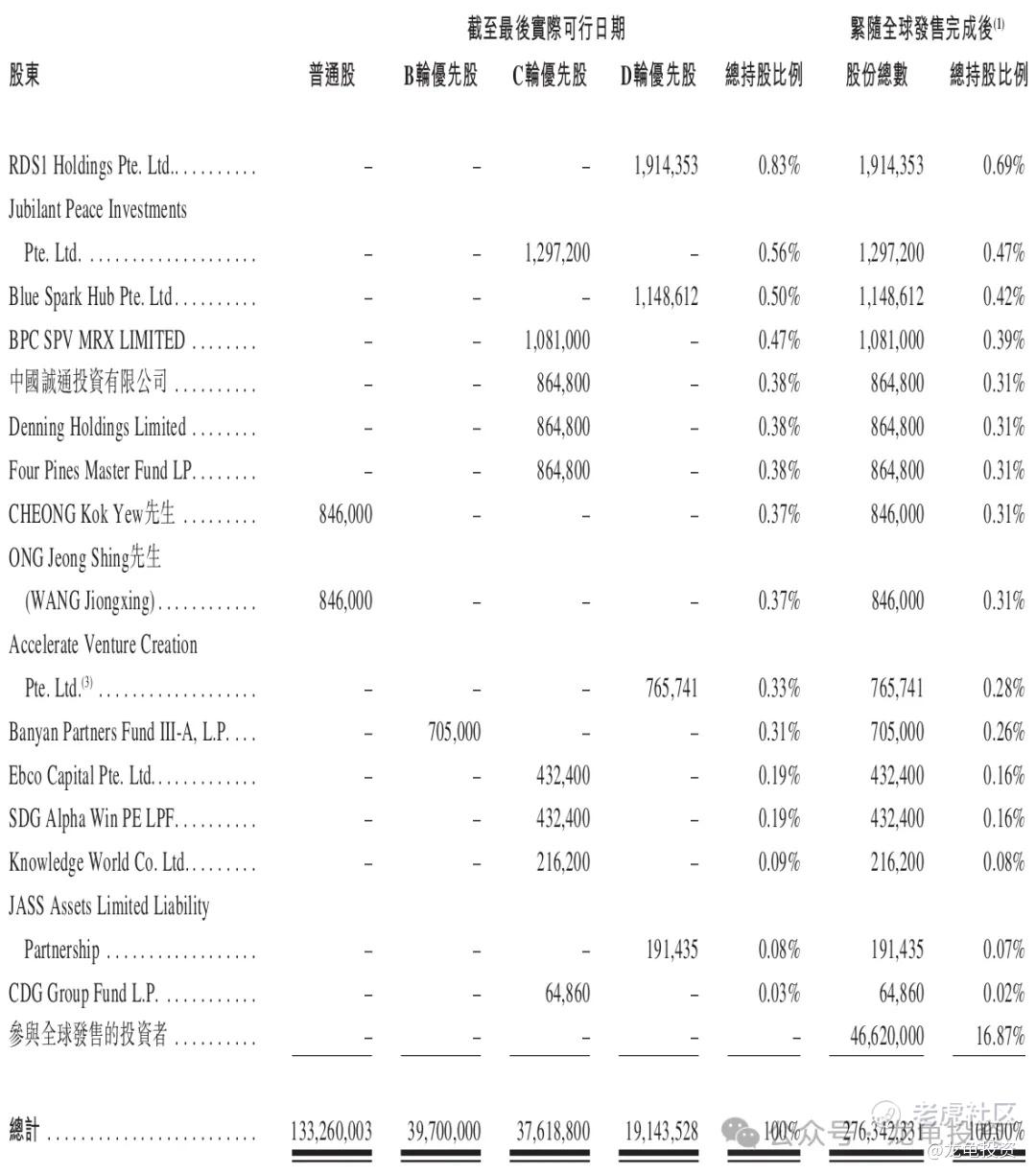

IPO前投资者和基石:

公司IPO前总共完成3轮融资,最后D轮融资完成于2023年7月,每股成本2.61美元,约合20.38港元,投资金额5000万美元,投资后估值6亿美元,约合46.84亿港元,较发售价折让13%,禁售期9个月。值得一说的是IPO前投资者很多大佬,很多都是投资生物科技和医疗保健里面的老面孔;专业人士都看好的公司,以前一家公司里面出现几个行业机构大佬站台,孖展就很容易爆,这是很大的加分项。

公司本次引入2位基石投资者,认购金额5792.01万美元,约合4.52亿港元,基石占比41.37%;禁售期6个月。

保荐人:

本次公司由中金和建银国际联席保荐,未设稳价人,中金最近的项目不用多说,反正现在的中金在顺周期,而建银国际有小中信之称,24年亦是不败神话,数据看下图。

综合点评:

MIRXES-B是全球为数不多的已获得分子癌症筛查行业IVD产品监管批准的公司之一;亦是全球范围内首家且唯一一家获得分子胃癌复查IVD产品监管批准的公司。

公司目前主要收入来源于核心产品GASTROClear™、LUNGClear™和Fortitude™,2023年COVID-19开放,导致24年这部分相关检测服务营收腰斩,虽然另外两款核心产品承接了部分Fortitude™下滑的影响,但最终24年营收还是19.2%;

看了招股书中行业规模,癌症筛查市场2023规模约504亿美元,换算成人民币也近4千亿人民币规模的市场,但是全球市场份额分为三大块,其中miRNA占20%,终端用户价格150-350美元;ctDNA占60%,终端用户价格600-2000美元;CTC占20%,终端用户价格300-500美元;即miRNA真实的规模大概800亿人民币市场规模。

说到癌症筛查公司,不得不提诺辉健康,曾经火到出圈的一只大肉新股,中一签赚2万多;去年由于财务造假风波已经停牌一年多,到现在都还没有复牌。目前诺辉健康63.45亿港元,而MIRXES发行市值64.39亿港元,因为诺辉健康的异常,这个对比就显得苍白。

MIRXES-B在技术方面具备技术壁垒,且是miRNA唯一一家获分子胃癌复查IVD产品监管批准的公司,目前的看点就是癌症早筛还值不值得投资,因为诺辉的这档子事,让整个赛道也蒙上了迷雾。

公司看点:1、早期投资者一众行业大佬站台,也可能是受当时癌症早筛赛道诺辉健康的出圈;2、生物B股最近一年首日未有破发;3、保荐人最近的项目表现都不错,建银国际加分项;4、公司赛道有争议,但客观来说,现在癌症人群越来越年轻化,早筛是很有必要的,并且公司是这个赛道领跑企业,值得支持。5、本次未设稳价人,这个设定本来是很容易出妖的点,但一看募集规模,就有点迷。6、字母股历史上胜利较高。

减分项:1、募集资金10.86亿港元,基石锁定4.52亿港元,流通值6.34亿港元,不算小;2、中签率初步测算100%,高中签率的不确定的票风险控制很重要;3、公司是真的缺钱。

总体来看,申购条件大于放弃条件,最大的迷雾就是这个赛道还受资金青睐吗?如果是!那这个票就很大概率变成黑马。反正这个点上确实没看懂,也不敢确定。要是诺辉健康没出事,还有200多亿市值的话,这票就无脑冲了,现在……

申购计划:

投机申购,还是老样子,后续根据孖展情况,在星球更新最后申购策略!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老陈翡翠·05-16星球是那里点赞举报

- 老陈翡翠·05-16买一手吧,再买一手恒瑞,不可能都跌1举报

- Leolsd·05-18绿茶还有机会吧[捂脸]点赞举报