恒瑞医药港股招股,申购策略解析

2025年5月20日, $恒瑞医药(01276)$ 开启招股,正式向港股市场迈出重要一步。

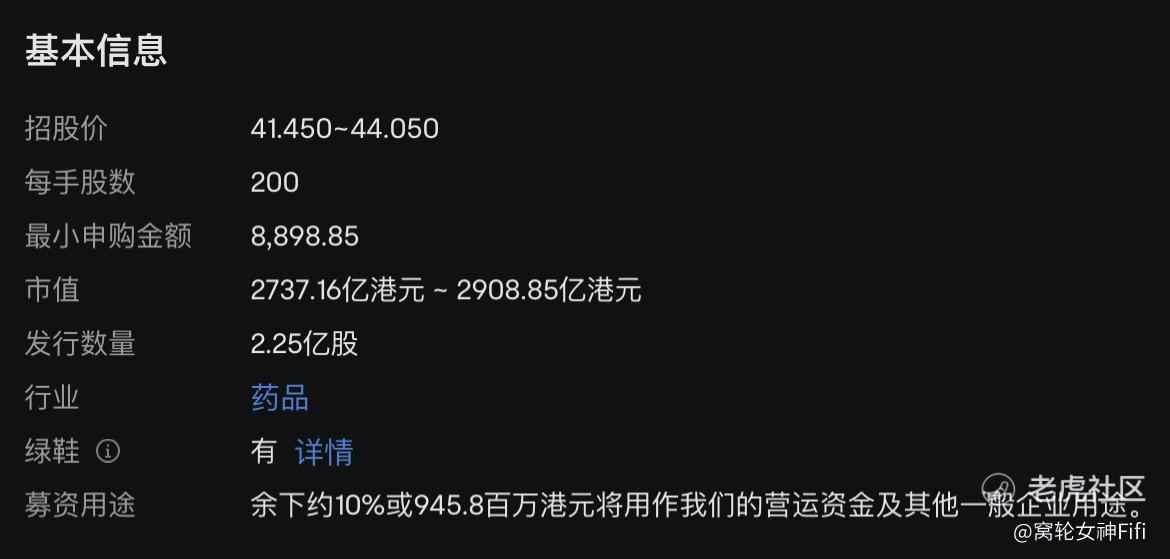

此次恒瑞医药计划发行2.245亿股,招股期截至5月20日,预计5月23日正式登陆港交所主板,其中香港公开发售占5.5%,国际配售占94.5% ,发行价区间为每股41.45 - 44.05港元。

从公司基本面来看,恒瑞医药是中国创新药领域的领军企业,专注于肿瘤、代谢、自身免疫、呼吸系统等疾病创新药研发,至今已推出超过100款商业化药物。

近年来公司业绩表现亮眼,2024年上半年营业收入136.01亿元,同比增长21.78% ;归母净利润34.32亿元,同比增长48.67% 。

创新药收入持续增长,2024年上半年创新药收入(含税,不含对外许可收入)66.12亿元,同比增长33%,显示出强劲的发展动力。

再看此次发行的优势,首先是估值方面,即便按上限44.05港元计算,相比A股价格也有大约25%的折价,安全边际较高。

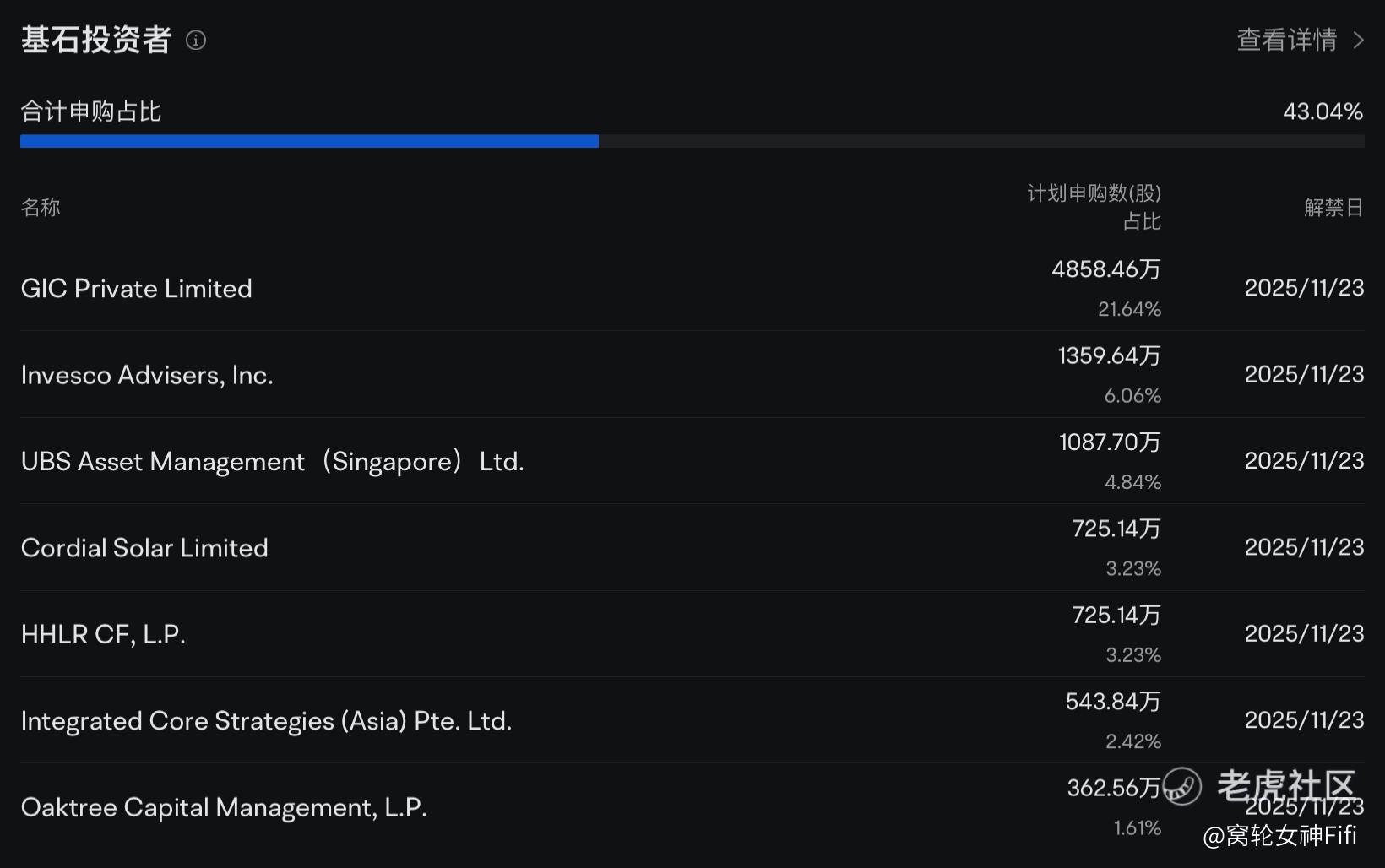

其次,恒瑞此次基石投资者

合计认购金额约41亿港元(5.33亿美元),占发行规模的43.04%,包括新加坡政府投资公司(GIC)、景顺(Invesco)、瑞银(UBS - GAM)、高瓴资本等豪华阵容,彰显了对其发展前景的认可。

此外,2024年下半年以来,港股医药新股首日平均涨幅11.83%,破发率降至23.81%,板块回暖趋势明显,恒瑞作为龙头企业上市有望进一步提振市场情绪,且港股医药ETF近期日均成交额超9500万元,资金关注度高,为其上市后的流动性提供支持。

不过,投资也存在一定风险。

在政策层面,虽然国家医保政策从“唯低价”转向综合评估临床价值,集采压力有缓解趋势,但恒瑞仍有产品面临集采风险,如2024年第九批国家集采中,公司注射用醋酸卡泊芬净等产品销售额同比减少超5亿元,未来还有3个重点品种面临集采。

在国际化方面,恒瑞核心产品卡瑞利珠单抗FDA审批遇挫,国际化进展仍需时间验证。

对于此次申购策略,由于恒瑞发行规模较大(2.25亿股),现金申购中签率相对稳定,融资申购需支付100港元手续费及利息。

若投资者风险偏好较低,建议采用现金申购,避免杠杆风险;若风险承受能力较高,且对港股打新规则较为熟悉,可适当考虑融资申购以提高中签股数。

总体而言,恒瑞医药港股IPO具备较高的打新价值,无论是从公司基本面、估值优势,还是市场环境来看,都值得投资者积极关注 ,但需结合自身风险承受能力和投资目标谨慎决策。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。