2025学习笔记之71 - 沃尔玛(WMT)财报

💪坚持学习,坚持打卡!💪

💪努力不是为了做给谁看,也不是要感动谁,只是为了让自己有能力去追逐自己想要的生活💪

💪[爱心] 想要放弃的时候,告诉自己再坚持一下。人生最遗憾的事不是“我不行”,而是“我本可以” [爱心] 💪

以前我经常关注 $沃尔玛(WMT)$ 的动态,特别是关税一起来,超市就是最大的波动型行业了,进货出货都跟关税有关,这不,联合早报也报告了沃尔玛受不了这个关税了,决定要起价了。他们的首席财务官雷尼(John David Rainey)说,即使最近宣布的协议将中国进口商品的关税降至30%,为期90天,关税“仍然过高”。他说:“我们每天都希望能够降低价格,而这些关税增加的幅度,超出任何零售商的承受能力。我担心消费者会开始看到市场产品的价格上涨。大家很可能会在本月底开始看到这种情况,然后在6月份零售价肯定会有更大的涨幅。”

沃尔玛Walmart Inc.是一家全球知名的零售企业,业务涵盖线下门店和线上电商平台,致力于通过多种渠道为顾客提供便捷的购物体验,帮助顾客节省开支并提升生活质量。沃尔玛在全球拥有超过10,750家门店和多个电商平台,每周服务约2.7亿顾客和会员。2025财年,沃尔玛的收入达到6810亿美元,全球员工总数约为210万人。

他们刚刚公布了2026财年第一季度财报,从财报总结图上看,有喜又有忧,可以感觉得到关税对他们的拉跨,也能感觉得到他们自身的努力经营。

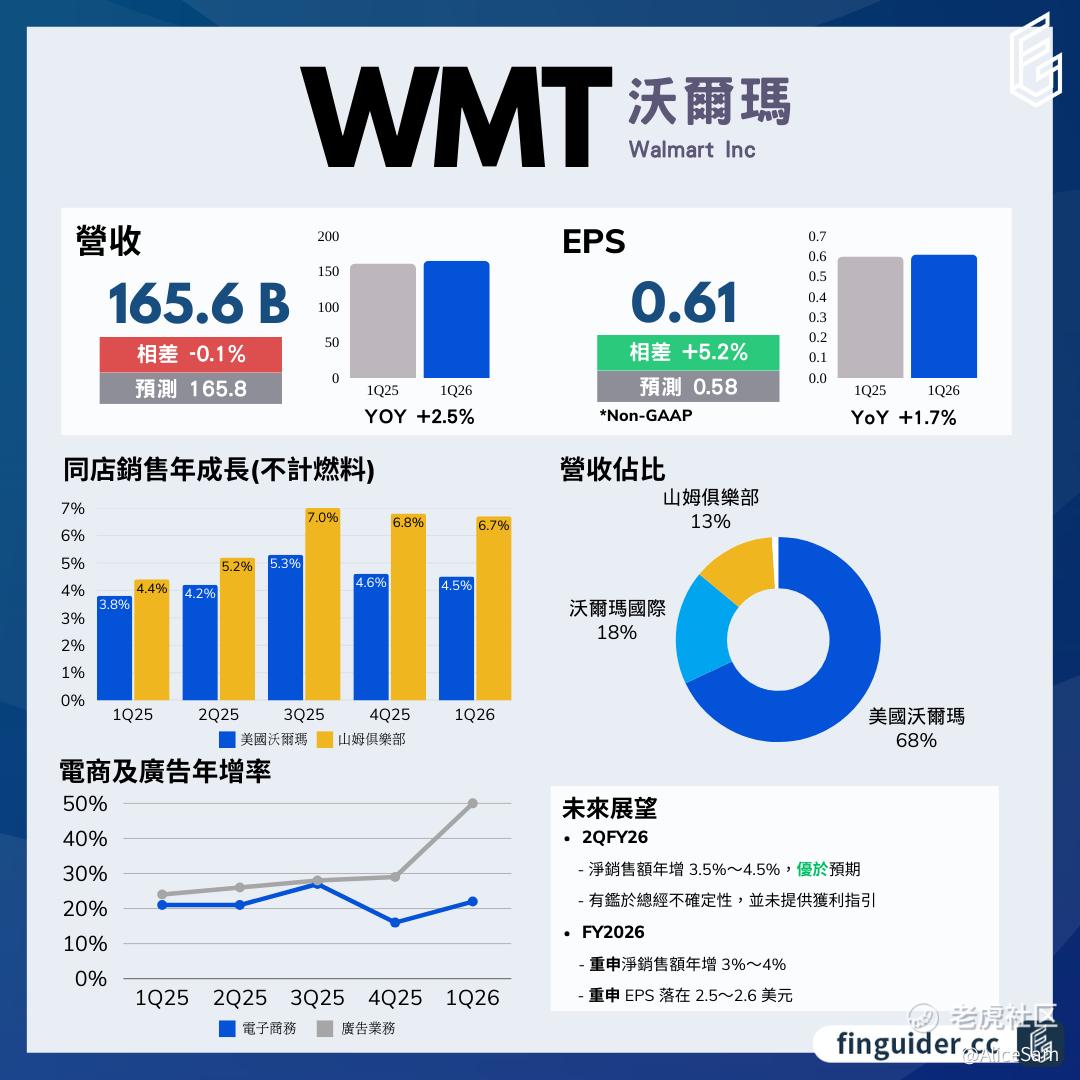

沃尔玛在2026财年第一季度实现了2.5%的收入增长,达到1656亿美元。按固定汇率计算,收入增长为4.0%。这一增长主要得益于全球电商业务的强劲表现,以及美国市场的销售增长。

其中,他们的全球电商业务销售额同比增长22%,美国市场电商业务增长21%,Sam’s Club U.S.电商业务增长27%。电商业务的增长主要得益于门店提货与配送服务、广告和市场平台的推动。

全球广告业务增长50%,其中美国市场的Walmart Connect广告业务增长31%。

再看看每股收益EPS情况,这个季度沃尔玛的GAAP每股收益为0.56美元,调整后的每股收益为0.61美元。调整后的每股收益排除了股权投资的净损失影响。非常明显的超过了预期,而且从下面这个对比图上可以清仓看到,他们下个季度的期望很高。

还有就是经营利润表现不俗,这个季度沃尔玛的经营利润增长4.3%,达到71.35亿美元。调整后的经营利润增长3.0%(按固定汇率计算)。这一增长主要得益于更高的毛利率和会员收入增长,以及电商业务的经济效益改善。

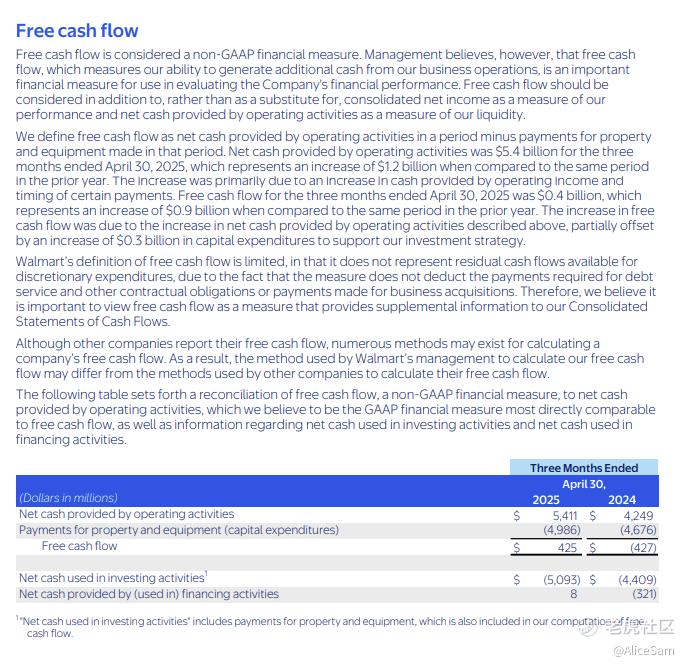

资产负债表和流动性也表现不错,截至第一季度末,沃尔玛拥有93.1亿美元的现金及现金等价物,总债务为529亿美元。经营活动产生的现金流为54.11亿美元,较去年同期增加12亿美元。自由现金流为4.25亿美元,较去年同期增加9亿美元。

另外还有,沃尔玛这个季度回购了5040万股股票,总价值46亿美元。这应该也是一个对股东们来说的好消息。

他们的其他一些主要业务亮点和战略举措有下面这些:

- 沃尔玛美国:

- 销售增长主要由健康与保健、食品杂货等品类推动,季节性活动表现强劲。

- 电商业务对销售增长贡献显著,占总销售的约350个基点。

- 广告业务增长31%,其中Walmart Connect销售额(不包括VIZIO)增长显著。

- 毛利率提高25个基点,会员收入增长两位数,运营费用杠杆率下降8个基点。

- 库存增加4.5%,同时保持健康的库存水平。

- 沃尔玛国际:

- 净销售额(按固定汇率计算)增长7.8%,主要由中国、Flipkart和Walmex推动。

- 电商业务销售额增长20%,广告业务增长20%,主要由Flipkart推动。

- 经营利润(按固定汇率计算)下降6.4%,主要由于Flipkart、Walmex和加拿大的战略增长投资。

- 汇率波动对销售额产生24亿美元的负面影响,对经营利润产生2000万美元的负面影响。

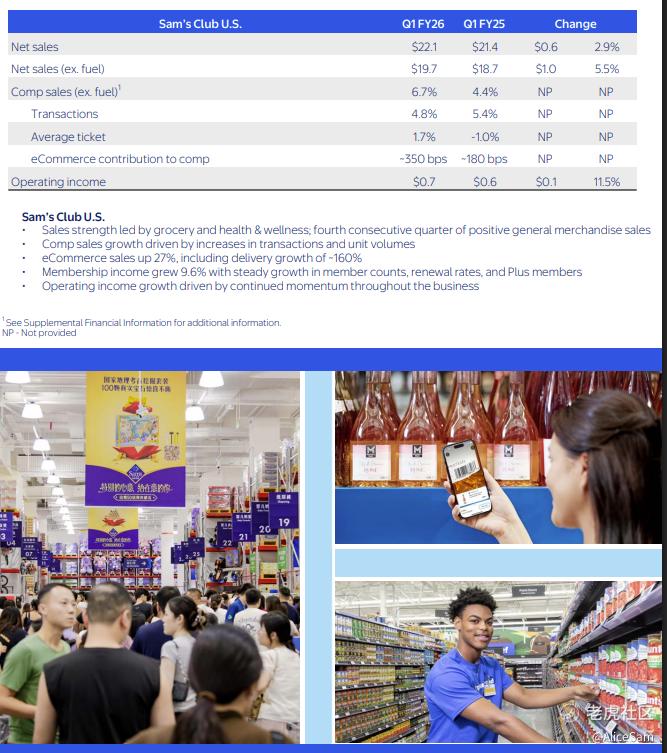

- Sam’s Club美国:

- 销售增长主要由食品杂货和健康与保健品类推动,连续第四个季度实现一般商品销售增长。

- 电商业务销售额增长27%,其中配送业务增长约160%。

- 会员收入增长9.6%,会员数量、续签率和Plus会员数量稳步增长。

他们的第二季度预期非常积极,沃尔玛预计第二季度净销售额(按固定汇率计算)将增长3.5%至4.5%,包括VIZIO收购带来的约20个基点的顺风。2026财年全年预期净销售额(按固定汇率计算)预计增长3.0%至4.0%,包括VIZIO收购带来的约20个基点的顺风和闰年带来的约20个基点的逆风。调整后的经营利润(按固定汇率计算)预计增长3.5%至5.5%,包括VIZIO收购带来的约80个基点的逆风和闰年带来的约70个基点的逆风。利息净额预计增加约1亿至2亿美元。有效税率预计在23.5%至24.5%之间。调整后的每股收益预计在2.50至2.60美元之间,包括货币因素带来的约0.05美元的逆风。资本支出预计占净销售额的3.0%至3.5%。

沃尔玛在财报中也提到一些风险,其未来业绩可能受到多种因素的影响,包括全球经济和地缘政治条件的变化、汇率波动、关税和贸易政策的变化、消费者需求和支出的变化、通货膨胀、利率变化、世界事件等。此外,公司还面临供应链中断、网络安全事件、法律和监管程序的结果等风险。

综合看下来,沃尔玛在2026财年第一季度展现了相对稳健的财务表现,收入和经营利润均实现增长。电商业务和广告业务的强劲表现成为亮点。他们通过战略投资和运营效率提升,为长期增长奠定了基础。尽管面临全球经济不确定性和市场竞争等挑战,沃尔玛凭借其强大的品牌影响力、广泛的业务布局和持续的创新努力,有望在2026财年实现其全年业绩目标, 但是由于美国关税政策的变动,他们拒绝对当前财季提供每股盈利或营运盈利的增长预测。 这是被总统先生搞怕了吗。[贱笑]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝侧切0·2025-05-19沃尔玛的电商增长真是厉害,要注意关税风险点赞举报

- Lydia758·2025-05-19阅点赞举报