PANW:云安全行业新常态"账单放缓≠需求疲软"

$Palo Alto Networks(PANW)$ 交出了一份“健康但不惊艳”的财报,营收与EPS beat 但账单放缓,长期结构持续优化但短期缺乏明确催化剂。投资者需要将目光从季度波动移至 ARR平台化趋势与AI商业化前景。

未来几个季度,公司需进一步在财报中 量化AI影响、提升平台客户转化率,才能支撑当前估值进入新一轮上修周期。

业绩情况和市场反馈

营收:$2.29B(+15% YoY),略高于预期(共识 $2.27B)

EPS(Non-GAAP):$1.32,超出预期($1.25 est.)

账单(Billings):$2.33B(+3% YoY),低于预期($2.41B)

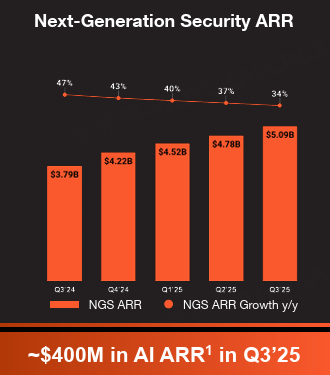

NGS ARR:$5.1B(+34% YoY),平台化转型持续加速

在营收和EPS超预期的同时,账单增长显著放缓成为市场关注焦点。

财报发布后盘后股价一度下跌超6%,后有所修复,反映投资者对短期增长节奏与长期平台化战略之间的张力存有分歧。

整体来看,市场情绪趋于谨慎,估值弹性受限。

投资要点

平台化转型进入兑现期:ARR驱动胜于账单节奏

Palo Alto Networks正在经历从“单点安全工具提供商”向“统一安全平台供应商”的深层转型,其核心体现是 Next-Gen Security(NGS)业务占比大幅上升。Q3中NGS ARR达到$5.1B,占整体ARR接近一半,年增速达34%。这一结构性提升,不仅体现公司平台化战略的有效落地,也意味着 未来收入可见性与盈利质量的稳步上升。

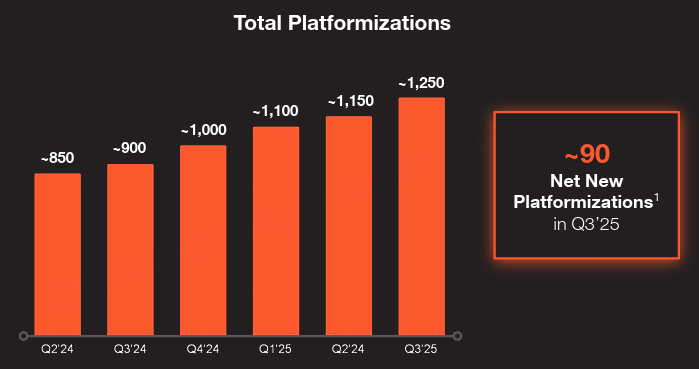

管理层指出,平台型交易客户已达1100家(+70 QoQ),显示大企业客户正从“分散采购”转向“集中平台绑定”。这与公司多年来在AI、SASE、XSIAM等核心模块上的技术投入协同作用显著,尤其AI驱动下的安全事件响应效率、自动化水平已逐渐成为企业采购的核心考量因素。

简言之,ARR成为估值锚点,而非季度账单,这是平台化企业早期的典型特征,亦是Cloudflare、Datadog等成长型SaaS公司路径的重演。

账单增速放缓:不是放缓的业绩,而是变革中的确认节奏

本季度账单同比仅+3%,远低于前几个季度两位数增长,引发部分投资者短期担忧。但管理层在Call中明确指出:

越来越多客户偏向采用“短期合约+分期结算”的方式,以应对宏观不确定性;

合同总价值(TCV)并未下降,而只是账单确认方式更保守。

这其实是云安全行业中台化后的“新确认节奏”现象。同样情况也出现在 $ServiceNow(NOW)$ 、 $CrowdStrike Holdings, Inc.(CRWD)$ 等同行中。

投资者需注意,这并非需求疲软,而是“采购决策与财务确认的错配”,而真正决定公司长期价值的 ARR与订阅更新率仍保持健康增长。估值重估可能因市场误解而短期波动,但长期投资者更应关注ARR/NGS结构变化带来的抗周期性增强。

利润率优于预期:平台规模效应开始释放

Non-GAAP营业利润率达28.8%,较去年同期大幅提升(+150bps YoY),超出市场预期。这主要得益于两个方面:

高毛利的NGS业务占比提升,有助于推升整体毛利率;

管理层对R&D投入保持稳定,同时避免了激进扩张带来的S&M过度膨胀。

平台类公司在早期客户获取阶段往往S&M占比偏高,而PANW已进入初步的运营杠杆释放阶段。如果后续平台客户转化率继续提升,利润率提升空间依旧存在,是支撑高估值的重要变量。

Q4展望稳健但中性,市场等待更多“AI兑现路径”

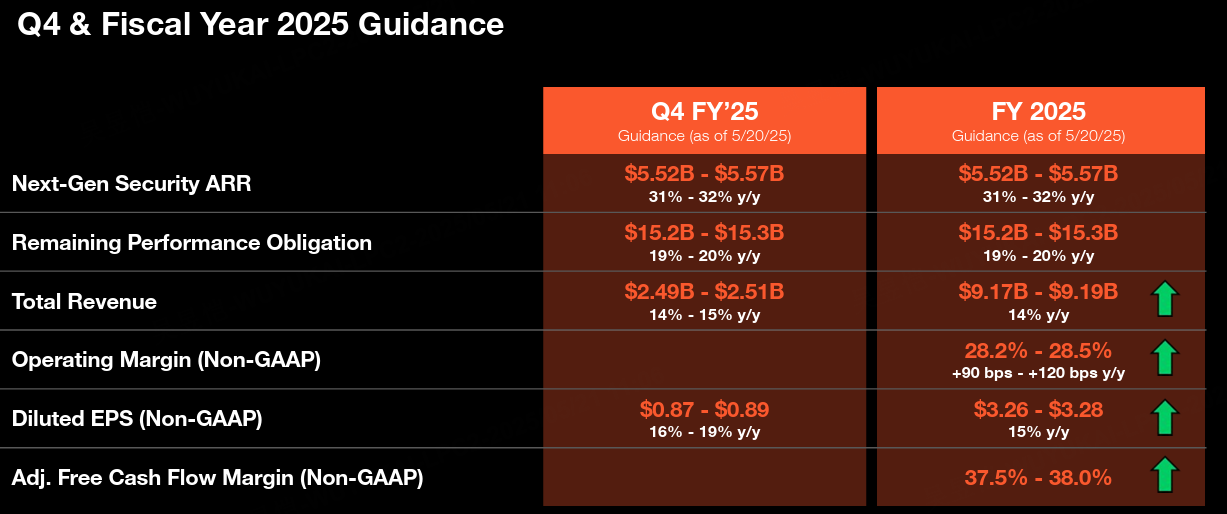

公司指引Q4营收为$2.15B–$2.17B(+10–11% YoY),EPS为$1.40–$1.42,均略高于市场预期(营收共识$2.14B,EPS共识$1.38)。表面看是positive,但对目前已处于高估值区间的PANW而言,这一“稳健但非惊艳”的指引不足以引发估值上修。

尤其是AI驱动的增长潜力(如GenAI辅助检测、自动化响应、威胁预测)虽然在Call中多次被提及,但公司尚未提供明确的变现路径或定价机制。市场显然在等待更多“AI贡献ARR”的量化指引。

换言之,PANW的故事已从“是否增长”转向“如何增长+AI兑现路径”,未来催化剂需围绕AI ROI展开,而非仅靠传统财务指标beat来驱动股价上行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。