兆易创新赴港上市:存储芯片龙头的“进击”与“韧性”

兆易创新的一纸公告,再次将这家存储芯片龙头推至资本市场的聚光灯下。

5月20日晚间,公司正式宣布拟发行H股并在香港联合交易所主板上市,这一动作被视为其全球化战略的关键一步。

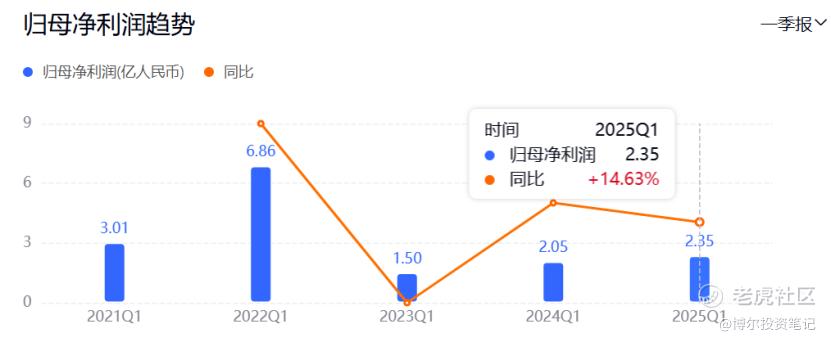

而在同一天披露的2024年一季报中,兆易创新实现营收19.09亿元,同比增长17.33%;归母净利润2.35亿元,同比增长14.63%。在半导体行业仍处于弱复苏的背景下,这份成绩单既展现了公司的经营韧性,也为其港股上市提供了更具说服力的注脚。

赴港上市的“阳谋”

对于兆易创新而言,选择此时启动H股上市计划,显然不是一时兴起。从公司披露的公告来看,募集资金将用于“拓展国际化业务、提升研发实力、补充流动资金及优化资本结构”。这一表述看似常规,却暗含深意。近年来,全球半导体产业链的竞争已从技术、市场延伸至资本层面,尤其对于中国芯片企业来说,融资渠道的多元化直接关系到抗风险能力。A+H的双平台架构,不仅能帮助兆易创新接触更广泛的国际投资者,也为未来的海外并购或技术合作埋下伏笔。

值得注意的是,兆易创新在公告中特别强调“香港上市有助于提升公司国际品牌影响力”。这一表态与其近年来的业务布局高度吻合。作为NOR Flash领域的全球前三甲,兆易创新早已不再满足于国内市场。其车规级存储芯片已通过高通、英伟达等巨头的认证,打入国际 Tier1 供应链;DRAM 业务自研产品逐步放量,与长鑫存储的协同效应日益凸显。港股市场成熟的国际投资者基础,无疑将为这些全球化故事提供更广阔的舞台。

一季度业绩的“含金量”

14.57%的净利润增速,放在消费电子复苏乏力的当下,已属不易。拆解兆易创新的一季报,能清晰看到两条增长主线:一是存储芯片业务的温和回暖,二是MCU产品线的结构性突破。

存储芯片方面,尽管行业库存调整尚未完全结束,但NOR Flash的价格已趋于稳定,部分高端品类甚至出现供应紧张。兆易创新的55nm工艺节点产品占比持续提升,使得毛利率维持在40.5%的较高水平。更值得关注的是其DRAM业务,虽然自研19nm DDR3规模仍有限,但凭借在利基市场的精准卡位,已成为业绩增长的新引擎。

MCU业务则展现出更强的alpha属性。财报显示,兆易创新工业级MCU收入占比已超40%,车规级产品年内有望完成全系列布局。在国产替代的浪潮下,其GD32系列凭借性价比优势,正逐步蚕食意法半导体等国际大厂的份额。某券商分析师指出:“兆易的MCU战略很清晰——用消费级打规模,用工控和车规拉毛利,这种组合拳在周期底部尤其有效。”

市场在担忧什么?

尽管财报数据稳健,但投资者对兆易创新仍存在三大疑虑:存储行业的周期性风险、研发投入的边际效益以及地缘政治的不确定性。

存储芯片素有“半导体行业晴雨表”之称,其价格波动往往放大行业周期。目前来看,智能手机等终端需求仍未出现强劲反弹,AI带来的存储升级红利更多集中在高端DRAM领域,这对以NOR Flash见长的兆易创新构成挑战。公司管理层在业绩会上坦言:“二季度消费电子需求能见度仍然有限,但工业、汽车领域的订单能见度已延长至8-10周。”

研发投入方面,兆易创新一季度研发费用同比增长18.3%,高于收入增速。其重点布局的40nm NOR Flash、LPDDR4X DRAM等产品虽具战略意义,但量产时间与良率爬坡仍存变数。有产业人士提醒:“存储芯片的研发是‘高投入、长周期’的游戏,兆易需要平衡短期业绩压力与长期技术突围的关系。”

地缘政治则是悬在所有中国半导体企业头上的达摩克利斯之剑。尽管兆易创新的供应链已实现较高程度的国产化,但部分设备、材料仍依赖进口。赴港上市虽能拓宽融资渠道,却也意味着公司将接受更严格的ESG审查与国际资本市场的波动传导。

估值重塑的契机

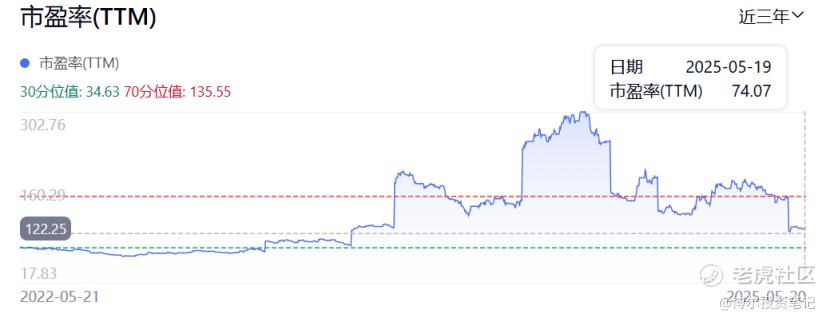

当前兆易创新TTM为71.54,高于全球同类上市公司。

港股上市后,其估值体系或将面临重新锚定。参考华虹半导体、中芯国际等已上市芯片企业的经验,国际投资者更关注技术壁垒、自由现金流及分红能力。这对兆易创新而言既是挑战也是机遇——若能通过港股通纳入更多长线资金,有望平抑A股市场的情绪化波动。

更深层次看,兆易创新的价值重估离不开国产替代的主线逻辑。随着长江存储、长鑫存储等本土厂商的崛起,中国存储芯片产业链已初步形成闭环。兆易创新作为设计环节的龙头,在晶圆厂绑定、客户协同方面具备先发优势。某私募基金经理表示:“市场给兆易的估值从来不只是看业绩,更是对中国存储产业自主可控的预期溢价。”

写在最后

站在港股上市的关口回望,兆易创新的发展轨迹恰似中国半导体产业的缩影——从跟随者到挑战者,从价格竞争到技术突围。其此次赴港募资,既是为应对行业寒冬储备粮草,更是为下一轮技术周期蓄力。在一季报电话会上,公司董事长朱一明用“谨慎乐观”定义2024年,这个微妙的措辞或许正是存储芯片行业当下最真实的写照。

对于投资者而言,与其纠结于短期数据的波动,不如更关注兆易创新在技术路线选择、客户结构优化上的战略定力。毕竟,在半导体这个长跑赛道上,耐力和节奏往往比爆发力更重要。 $兆易创新(603986)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。