港股IPO丨吉宏股份:AI赋能加速布局低渗透率海外地区,亚洲跨境社交电商龙头赴港A+H上市

作者 | Steven

设计 | 马田田

Z Research Factory观点

吉宏股份是亚洲跨境社交电商的领导品牌,按2024年收入计算,公司在中国B2C电商公司排名第三,市场份额为1.3%。吉宏自主研发的Giikin系统帮助公司在社交电商业务实现了全流程最少人工参与,提升了运营效率。于往绩记录期间,吉宏股份已为1700万名消费者签收超过4100万份订单,且有逾61.1万个SKU,2024年实现了191.0%的ROI和84.9%的签收率。近三年公司营收规模在波动中增长,复合年增长率仅为1.4%,毛利率及净利率与营收变化趋势保持一致,盈利能力处于行业中游水平。未来公司还需要加强塑造自有品牌形象,学习行业龙头,发力布局DTC渠道+全域社交渠道营销,优化投流效率及获客成本。

PART.1

公司简介

吉宏股份,成立于2003年,是一家拥有跨境社交电商业务、纸制快消品包装业务的双轮驱动企业,致力于为快消品企业客户提供一站式纸制包装解决方案,专注于提供营销策略、产品设计、工艺设计、技术策划、运输与物流。2017年,公司将业务拓展至跨境社交电商业务,并成为公司的主要收入来源。

PART.2

投资亮点

复数行业内的领导品牌:根据灼识咨询的资料,按2024年在亚洲从事社交媒体电商业务产生的收入计算,公司在中国B2C电商公司中排名第二,市场份额为1.3%;按2024年收入计算,公司还在中国内地纸质快消品包装公司中排名第一,市场份额为1.2%。

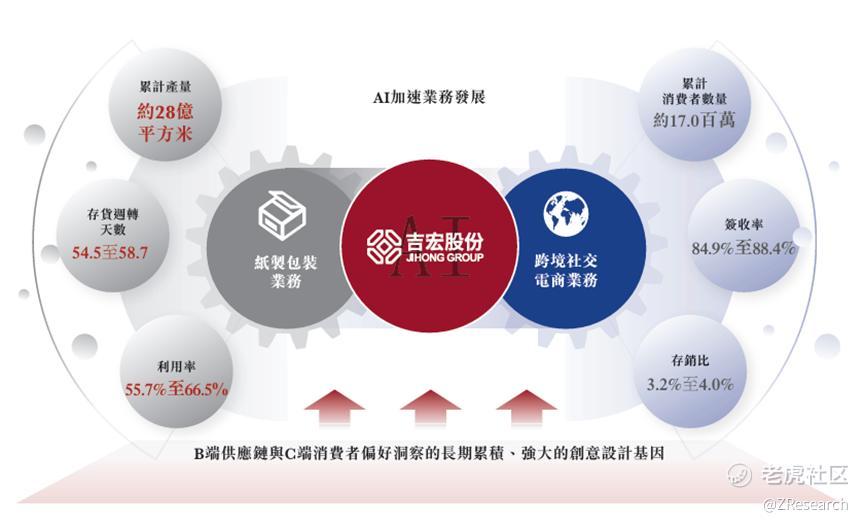

AI赋能的强大运营系统:公司专为社交电商业务自主开发了Giikin系统,已整合AI应用程序,可以在最少的人工参与下无缝连接业务流程的各个阶段,从选品、广告投放、产品采购到运输及物流。于往绩记录期间,吉宏股份已为1700万名消费者签收超过4100万份订单,且有逾61.1万个SKU。于2024年,公司的ROI为191.0%,签收率为84.9%。

与头部公司建立了稳定联系:跨境社交电商业务在Meta、TikTok、Google、Line、YouTube、Instagram等国外社交网络平台上精准推送独立站广告进行线上B2C销售;纸质快消品包装业务已与伊利及瑞幸咖啡等知名快消品企业以及多家于中国经营业务的世界领先QSR公司建立密切合作关系。

PART.3

主营业务

跨境社交电商业务:自2017年推出跨境社交电商业务以来,吉宏股份一直为亚洲、欧洲及北美洲的多个国家或地区的消费者销售精心甄选的产品组合。于往绩记录期间,公司向约1700万名消费者销售产品,包括家居产品、服饰产品、电子产品、鞋类产品、箱包制品、美妆个护用品、保健品、母婴产品以及钟表配饰。公司亦于指定品牌网站及电商平台销售自有品牌(包括SENADA BIKES、Veimia、Konciwa及PETTENA)产品,包括电助力自行车、内衣、遮阳伞及宠物用品。

与客户须找货品的传统电商模式的被动方式不同,吉宏采用主动精准发掘目标客户的“货找人”模式。公司借助数据分析能力在Meta(包括Facebook及Instagram)、TikTok、Google、YouTube、Line、Snapchat及X等社交媒体平台精准选品和推送,在线投放定向广告,从社交媒体流量中吸引消费者访问公司的落地页,并最终将物美价优的中国商品推广及销售至全球海外消费者。于往绩记录期间,吉宏股份已为1700万名消费者签收超过4100万份订单,且有逾61.1万个SKU。于2024年,公司的ROI为191.0%,签收率为84.9%,存销比为4.0%。

纸质快消品包装业务:吉宏股份从事纸制包装业务已逾20年,截至2024年12月31日,公司于中国内地经营10家大型包装及印刷生产设施公司。根据灼识咨询的资料,按2024年的收入计,公司于中国内地纸制快消品销售包装提供商中排名第一,为企业客户提供从营销策略、产品设计、工艺设计、技术策划至运输及物流的一站式综合纸制包装产品及服务。吉宏的企业客户主要为食品、餐饮、饮料、日用品及快消品行业其他板块的龙头企业。公司已与伊利及瑞幸咖啡等知名快消品企业以及多家于中国经营业务的世界领先QSR公司建立密切合作关系。

PART.4

上下游供应商及客户

吉宏股份的供应商主要包括产品供应商、数字营销服务提供商、社交媒体平台、物流公司、支付服务供应商及原纸供应商,客户主要包括纸质包装业务的快消品公司和跨境电商业务的个人消费者。

PART.5

公司发展历程

吉宏股份成立于2003年,总部位于福建厦门。在公司发展初期,吉宏聚焦于纸制快消品包装业务领域,与国内乳业领军企业、日化行业龙头等众多知名品牌建立了长期稳固的合作关系,在业内积累了深厚的行业经验与良好的口碑。

2016年7月12日,吉宏成功在深圳证券交易所主板上市,股票代码为002803,发行价为6.37元/股,发行数量2,900万股,这为公司发展注入了更强劲的资本动力。

2017年,随着移动互联网的迅猛发展以及跨境电商行业的蓬勃兴起,市场格局发生了深刻的变化。吉宏捕捉到了这一商机,迅速做出战略调整,成立了厦门市吉客印电子商务有限公司,正式进军跨境社交电商领域,由此开启出海征程。此后,吉宏在跨境社交电商领域持续创新,逐步构建起独具特色的业务模式与核心竞争力。

2019年被评为中国中小板上市公司价值50强,2020年公司A股获纳入深港通证券名单,2021年获纳入富时全球股票指数系列,2023年被评为厦门市民营企业100强第31名。

PART.6

历轮融资情况

成立至今,公司已完成2轮融资,2016年7月12日上市时公司首发募集资金合计1.85亿元;2019年,公司进行了一次定向增发,募集资金合计5.16亿元,两次累计融资约7亿元。截至2025年5月14日收盘,公司A股股价为人民币14.25元/股,总市值为人民币54.83亿元,较上市首日10.64亿元翻了近5倍。

2023年,公司曾计划发行8.02亿元的可转债,后来董事会取消了该方案。

PART.7

股权结构

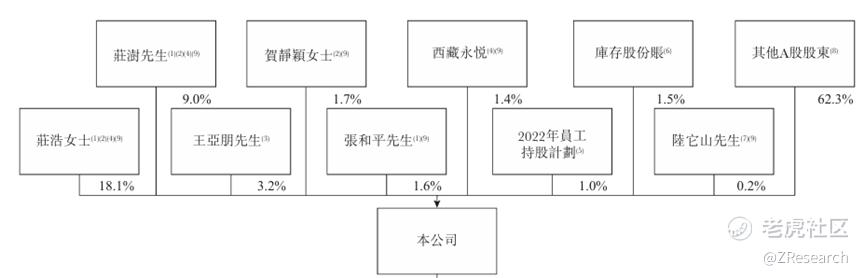

截至IPO前,庄浩女士、张和平先生、庄澍先生、贺静颖女士、西藏永悦、陆它山先生等股东为一致行动人士,合共持股约32.1%。 王亚朋先生持股3.2%;

2022年员工持股计划持股1.0%;

库存股份证券账户持股1.5%;

其余A股投资者合计持股62.3%。

PART.8

行业概况

吉宏股份属于中国B2C出口社交媒体电商行业和纸质快消品包装行业。

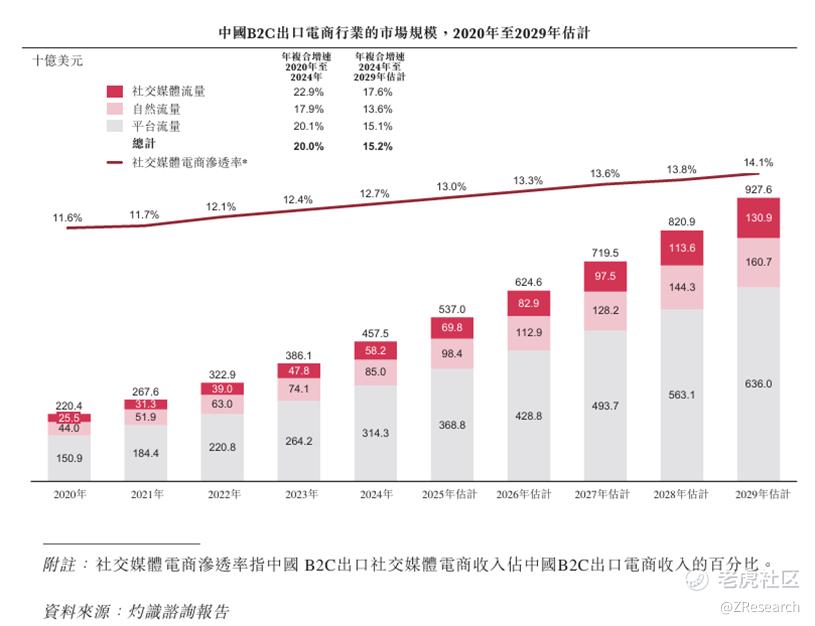

中国B2C出口跨境电商指中国企业利用线上渠道向海外消费者销售产品的销售模式。借助中国先进的生产能力及多元化的产业集群,电商企业通过互联网有效地将广泛优质产品推向全球市场,满足了国际消费者的多样化需求。线上流量是跨境电商卖家获取潜在消费者及抢占销售机会的基石。线上流量更大意味着受众更广及潜在消费者更多,从而提高销售及潜在收入的可能性。流量获取的大小直接影响产品的曝光度及访问量,而流量获取的精准度则影响销售转化率。

线上流量按来源可分为三种:自然流量、平台流量及社交媒体流量。自然流量包括由用户搜索或访问产生的数据流,无需透过其他中间渠道进行引导,例如直接流量及搜索流量。平台流量指电商平台等第三方平台的数据流。社交媒体系流量指各种社交媒体平台的数据流,特别是与付费广告相关的数据流,电商公司可利用其有效的精准定位能力。

近年来,在社交媒体平台快速发展、用户群及参与度持续增长的推动下,这些平台已跃升成为跨境电商卖家产生流量及推动销售转化的关键渠道。社交媒体流量被认可为中国B2C出口电商市场增长最快的流量来源。随着社交媒体平台继续对互联网用户发挥越来越重要的作用,中国B2C出口社交媒体电商市场有望进一步发展。

按收入计,2024年中国B2C出口社交媒体电商行业的市场规模达582亿美元,**国B2C出口电商市场的12.7%。到2029年,预计市场规模将扩大至1,309亿美元,自2024年的年复合增速为17.6%。预计到2029年,中国B2C出口社交媒体电商市场的市场规模将**国B2C出口电商市场的约14.1%。

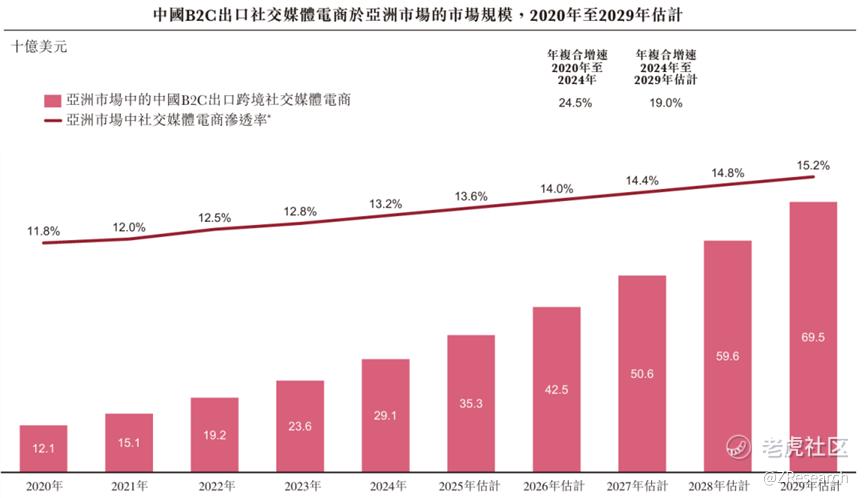

由于庞大的人口基数、日益增长的互联网普及率、不断扩大的中产阶级人口以及中国至亚洲其他地区相对较低的跨境物流成本,在亚洲(不包括中国)向消费者销售产品的中国B2C出口社交媒体电商业务将实现强劲增长,其市场规模从2020年的121亿美元增至2024年的291亿美元,复合年增长率达到24.5%,预计将以19.0%的速度增至2029年的695亿美元。同时,亚洲市场中社交媒体电商渗透率也将持续提升,从2012年的11.8%增至2024年的13.2%,预计到2029年将达到15.2%。

PART.9

财务情况

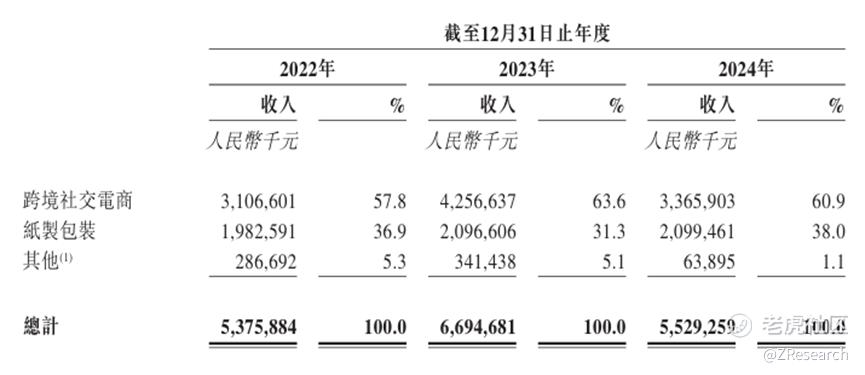

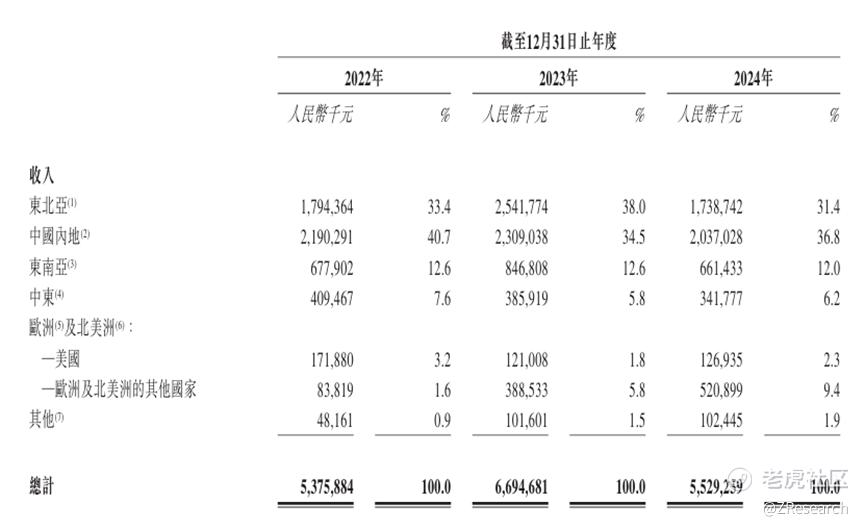

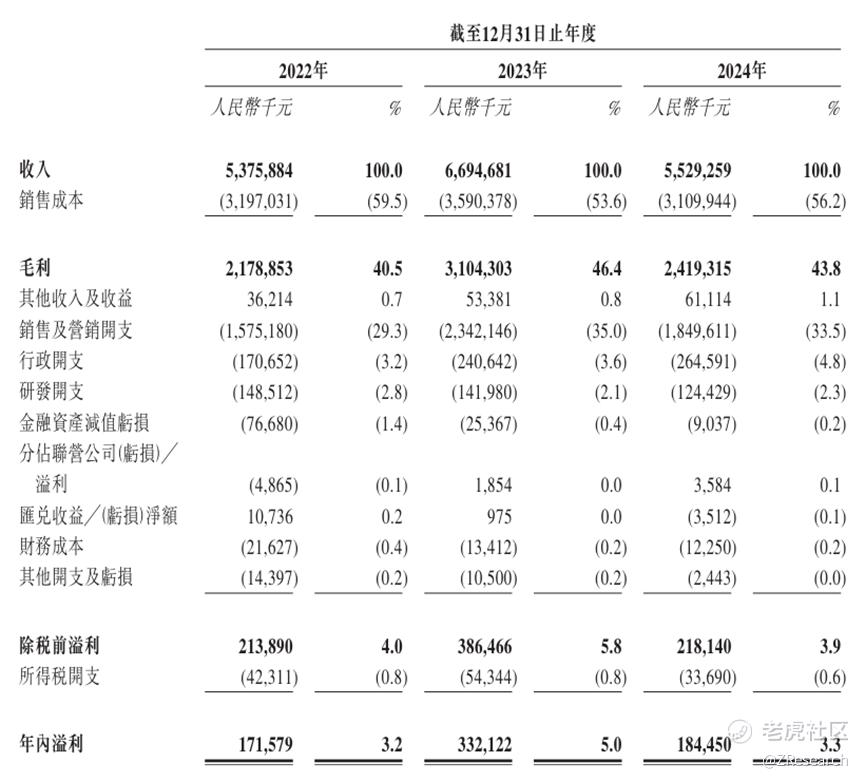

吉宏股份的营业收入主要来自于跨境社交电商和纸质包装业务,2024年跨境社交电商收入占比为60.9%,纸质包装业务收入占比为38.0%。2022年至2024年,公司的收入分别为人民币53.8亿元、66.9亿元、55.3亿元,复合年增长率为1.4%,收入规模呈过山车式波动。主要是由于跨境社交电商业务的市场竞争加剧,公司于东北亚若干地区(尤其是日本和韩国)的每单平均售价下降以及因为汇率波动的不可预测性而削减了日韩等主要市场的广告开支。此外,公司还进行了战略资源分配调整,增加了欧洲境内的销售扩张及品牌推广。

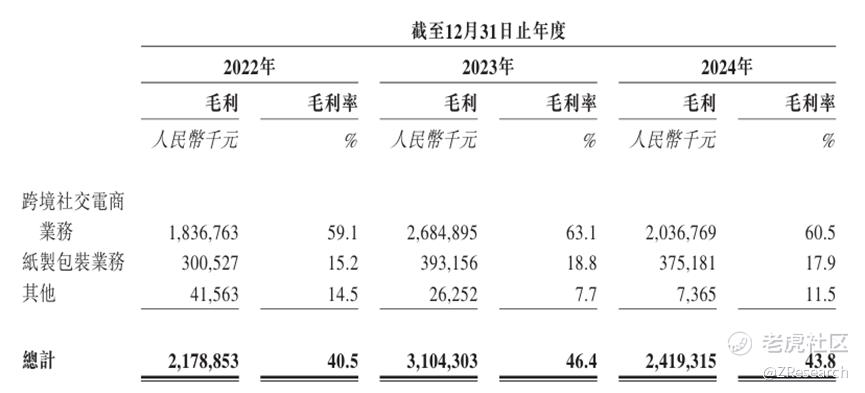

2022年至2024年,公司毛利率分别为40.5%、46.4%、43.8%,同期净利润分别人民币为1.7亿元、3.3亿元、1.8亿元,净利率分别为3.2%、5.0%、3.3%。营收、毛利、净利波动趋势保持一致,主要是由于公司开始向欧洲及其他渗透率较低的地区调整人员及资源,给取得正面业绩的团队发放激励奖金导致的劳工成本增加。此外,公司在跨境社交电商业务下开发及推广自有品牌,以及日韩等地区汇率波动导致每单平均价格下降也对毛利率和净利率的波动有所影响。

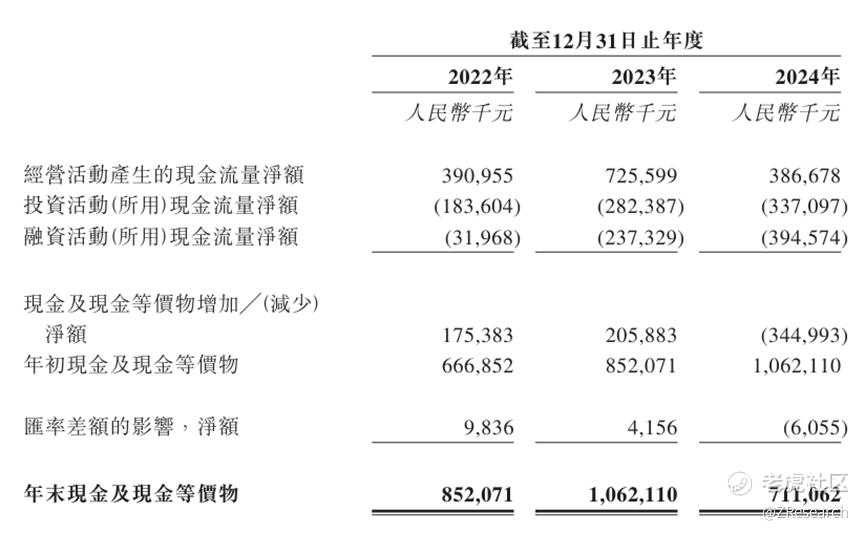

2022年至2024年,公司经营性现金流分别为人民币3.9亿元、7.3亿元、3.9万元,年末现金及等价物分别为人民币8.5亿元、10.6亿元、7.1亿元,现金流状况虽有所波动,但账上现金储备非常充足,足够支撑公司持续扩展业务的需求。同期流动资产净值分别为人民币11.1亿元、12.4亿元、8.9亿元,并在2025年Q1进一步增加到9.1亿元,流动性情况良好。

PART.10

可比公司

本文选取华凯易佰、焦点科技和安克创新作为吉宏股份的可比公司,三者均在A股上市。

华凯易佰成立于2015年,前身为华凯创意,2021年并购易佰网络。核心业务为泛品类跨境电商+数字营销。公司已实现多平台布局,目前在亚马逊、eBay、Walmart等主流平台运营,同时发力 TikTok Shop、Facebook Shops 等社交电商渠道。自研 “易佰云”智能系统,实现AI选品、广告投放自动化,降低中小卖家运营成本。

焦点科技成立于1996年,是老牌B2B龙头,跨境社交电商新势力。核心业务为B2B平台(中国制造网)+跨境B2C(开锣网)。旗下开锣网(Crov.com) 重点布局TikTok、Instagram直播带货,主打五金工具、家居用品,利用中国制造网供应商资源,为社交电商提供“小B大C”供应链支持。

安克创新成立于2011年,是全球消费电子品牌,社交电商的高端玩家。核心业务包括自有品牌(Anker/Soundcore/eufy等)+ DTC电商。独立站+亚马逊+TikTok Shop 三引擎驱动,TikTok粉丝超200万(3C类目TOP3)。公司拥有全球专利3000+项,其快充、降噪等技术适配社交电商“爆款逻辑”。

营收方面,吉宏股份处于行业中游水平,但是相比其他同业可比公司而言营收复合年增长率较慢,并且是唯一出现过负增长的公司,体现吉宏股份正处于业务区域性结构调整期,受到汇率影响较大。焦点科技由于刚刚跨界尝试社交电商平台,目前规模还不大。华凯易佰则是通过2021年收购易佰网络实现了亚马逊等传统电商和TikTok等新兴社交电商的同时布局,营收规模扶摇直上。安克创新深耕DTC+社交全域营销玩法,同时通过 KOL测评、开箱视频塑造高端形象,辅以专利技术支持,形成了强大的品牌壁垒和技术护城河,营收基数高的同时还能获得高增长,堪称中国品牌出海的行业标杆。

盈利能力方面,除去以高毛利的B2B为主的焦点科技,吉宏股份的毛利率在行业内处于领先水平,然而净利率却并不高,离行业头部仍有差距。但是可以看出同业可比公司的毛利率和净利率也出现了波动下降的现象,说明行业内竞争逐渐加剧,需要更高的销售费用投流才能留住消费者,获客成本增加将成为行业趋势。对此,吉宏股份已开始战略性调整业务地域占比,先竞争对手们一步瞄准了渗透率更低的欧洲等市场。

估值方面,参考吉宏股份2025年5月14日A股收盘市值人民币54.83亿元,按照2024年的净利润人民币1.8亿元计算,PE约为30.5x,低于行业平均但是高于两家同业公司,价格中规中矩,说不上便宜但也不贵。未来随着跨境社交电商行业格局稳定,企业间价格战将会更加激烈。该行业的公司应该学习安克创新建立起自己的品牌势能,并加码发力DTC渠道布局,强化品牌的消费者心智。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。