美国“财政主导”的大趋势,到了新的临界点

前文提到,在全球储蓄结构性减少的背景下,特朗普班子的政策选择正在将美国推向财政主导(Fiscal Dominance)的宏观模式。这种趋势一旦确立,未来美联储可能不得不再次扩大资产负债表来帮政府融资,美债的收益率和波动率也将上个台阶。

巧合的是,就在前文发布后一周,穆迪宣布将美国主权信用评级从最高的Aaa下调至Aa1。评级下调的理由也很简单,就是我们前文谈及的那些要点。穆迪的报告写到“虽然我们(穆迪)承认美国拥有显著的经济和金融实力,但我们认为这些实力已无法完全抵消财政指标的下滑……”。

图:美国赤字和美元地位的压力,让大饼价格(BTC)迅速反弹。如果特朗普班子继续让赤字失控,那大饼还有空间

我们当时发文时也没有料到共和党的新税收法案胃口那么大,这个新法案最高将使赤字增加4至5万亿美元。但是由于这个数字太过巨大,两院可能并不会批准这个财政赤字,白宫出于政治上的权宜考虑和经济现实的压力,政策路线正在转向一个更现实的版本 – 即在降低开支以及对内减税上做一个平衡。

而特朗普班子将美国整体对外关税提升近15%的举措,在对内讨好部分选民的同事,也能部分抵消上述财政赤字的增幅。这是美国着急重拳出击搞定他国关税谈判的内部政治背景;也是为何在与美关税谈判时将4年前的贸易协议未能充分执行推责到拜登身上,能成为一个双方都能接受的缓和台阶(即使是暂时的)。

接下来两周,美国众议院将会为新的财税法案投票。如果通过的话那么6月份参议院还需要投票。目前30年期美债期货正在盘整,如果新的财政法案导致财政赤字高于预期,那么美债的价格还将进一步下探,反之亦然。

图: 30年期美债走势(利率走势的反向)

鉴于长期趋势在短期内有了事件(财政法案+评级下调)催化剂,我们于是就继续跟进这个主题,看短期之内这个趋势是否有交易的潜力。

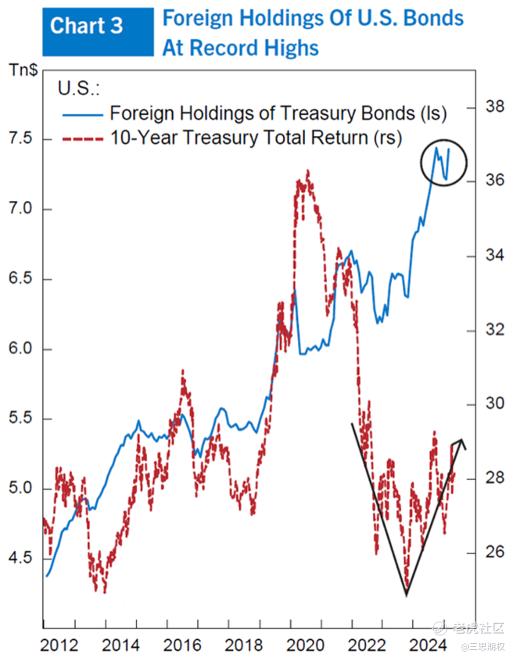

之所以这么说,其一是因为目前一些研究显示,4月以来出售美国债券的主要是私人机构,而不是主权机构。虽然美债近期下跌,外国持有的美国债券仍有所增仓(下图)。

图:似乎没有巨鲸在抛售美债(蓝线),但是美债就是跌了(红线倒置)。

其二是最近一段时间TLT ETF(美国20年期以上债券ETF)的场内做空数据又的确在飙升(下图)。

这两个相反的数据,似乎在暗示,投机者在激进交易美国“财政主导”这个叙事,但是长线资金则对这个叙事不屑一顾。

图:场内做空长期美债ETF的仓位(投机居多)的确越来越高

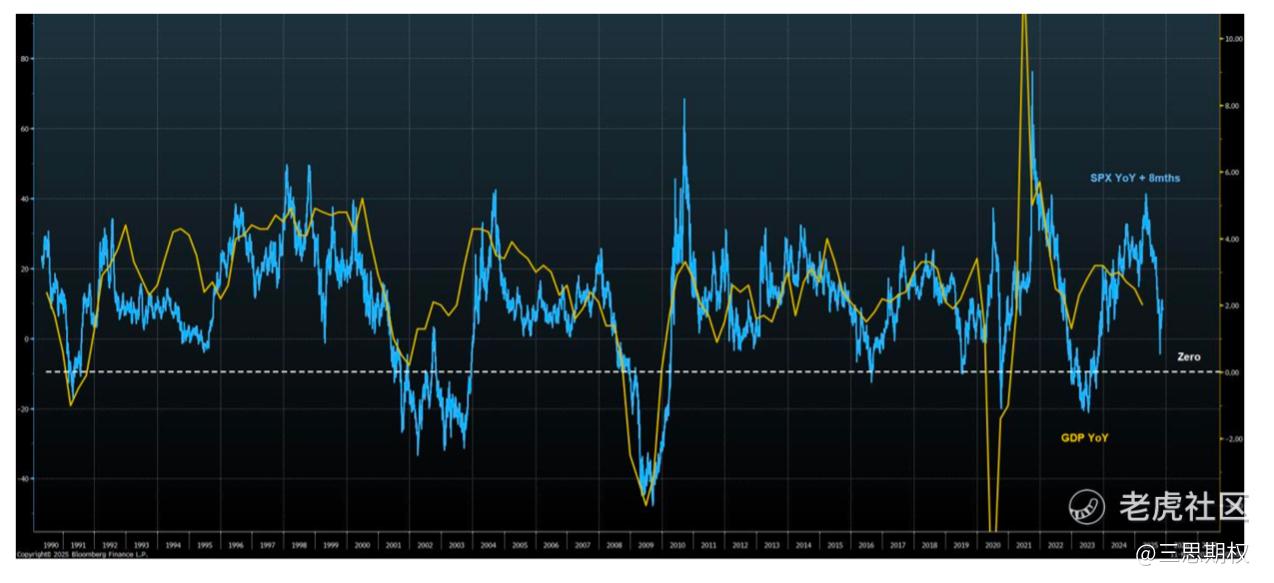

我们再从美国这几个月的经济基本面出发,来看看未来更可能的经济场景是不是有助于债券进一步下跌和“财政主导”这个长期叙事的进一步发酵。更确切地说,是押宝衰退,还是押宝美国经济存在通胀压力。

支持美国经济后续几个月衰退的报告大多抓住“软数据的衰退早晚会传染给硬数据“这么一个要点,然而,并非所有软数据都显示出衰退迹象(下图)。例如,目前的ISM新订单指数远高于43,而历史上低于43才通常意味着经济衰退。如果新财政法案通过,叠加关税暂停,也很难去押注这些软数据会进一步变软。

图:美国ISM新订单指数并没有进抢救室

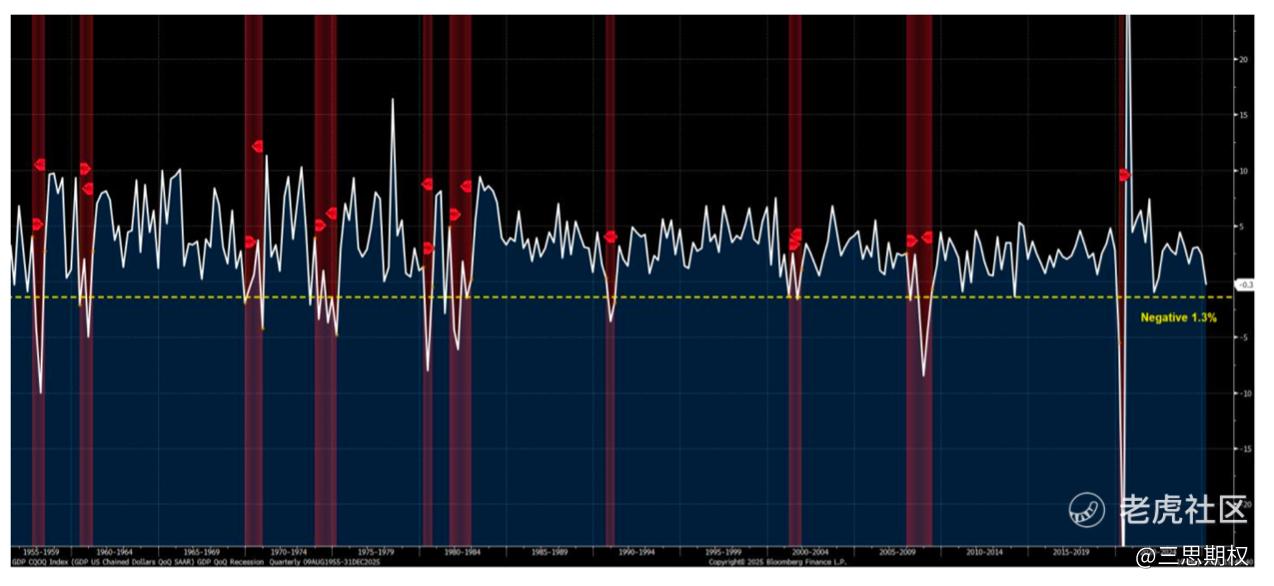

再来看关键的硬数据,评估经济衰退的粗略标准是GDP的负增长:在过去70年,每当GDP在单一季度录得≤-1.3%的增速,美国总是进入衰退阶段。但目前还有离这个标准还有距离(下图)

图:以粗略标准来看,美国并未进入衰退状态

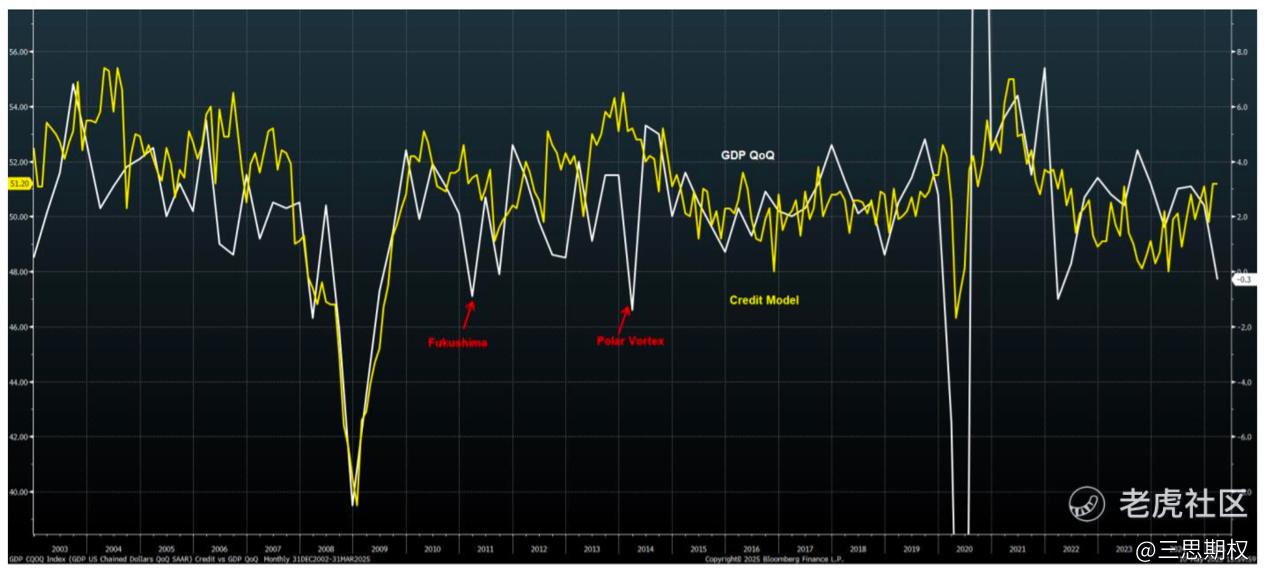

而目前,上图衰退场景的概率似乎不大。尽管经历了万税帝君的折腾,美国的信贷状况迄今仍有有韧性。这意味着在第一季度进口扭曲之后,第二季度美国GDP或将强劲反弹。一些机构的研究显示,这种稳健的信贷状况也反映在企业和消费者贷款的各个层面。

图:信贷模型显示美国经济成功躲过了关税的首波冲击

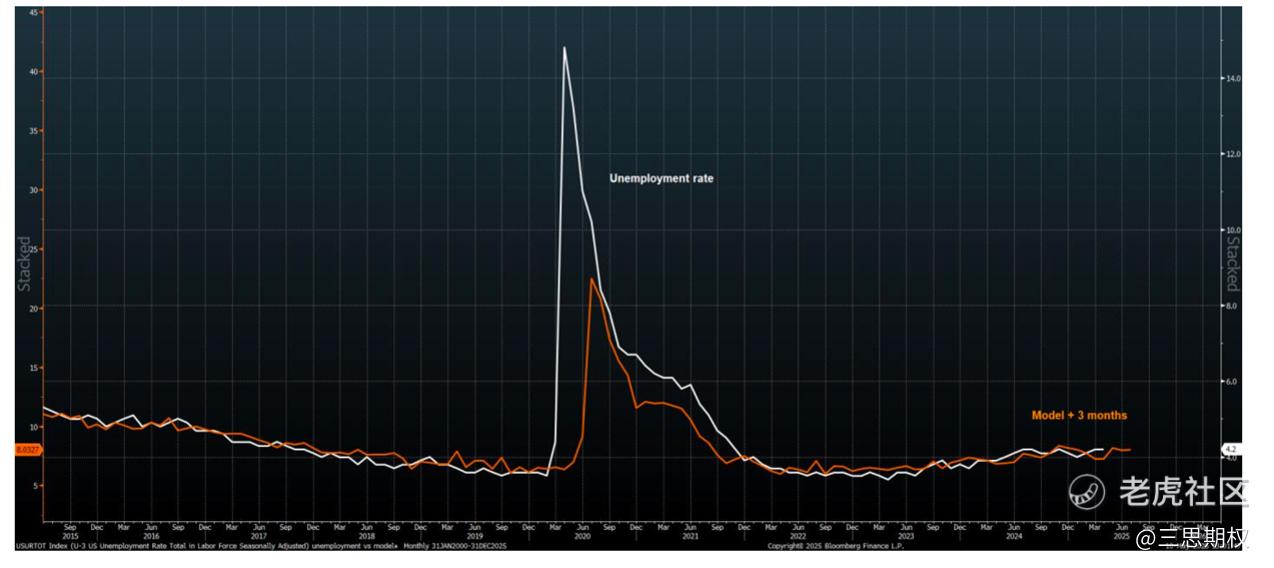

从就业来看,我们之前担心的美国就业放缓演变为就业暴雷似乎是多余的。尽管从笔者周围朋友的经验来看,如今在美国找工作确实变得更困难,但裁员方面,除了与DOGE相关的裁员外,其他裁员案例极为稀少。

图:就目前而言,我们的就业模型(领先失业率三个月)尚未显示出任何恶化迹象。

更重要的是,美股从关税暂停以来基本上收复了年初以来的跌幅,这可能会从资产价格层面改善企业和美国家庭的信心并恢复财富效应。美国当今是一个高度金融化的时代,股票与实体经济之间高度相关——标普500的同比变动率领先于GDP。经验来看,当股市出现10%的季度同比跌幅时,GDP转负的风险就会大幅上升,不过好在目前美股是收回去了,这一衰退加速器暂时风险解除(这也是对冲基金经理出身的贝森特财长为何急着在这段时间先缓和关税节奏的另一个背景)。

图:美股与实体经济之间存在高度相关

最后再来看看关税的影响,即使在关税折腾之前,美国经济陷入衰退的概率也最多只有五五开。而现在,随着政策可能转向“好时光版本”的特朗普1.0,短期内的衰退风险明显下降,市场的注意力似乎重新转向通胀和财政。即便缓和了对华关税,全美所有进口商品的综合平均关税率仍提升了约15%。虽然由于近期油价的下降缓解了部分能源成本,但与关税相比,这些好处微不足道。【注:尽管有观点认为出口商会吸收成本,但美国学界的实证研究表明,2017–2018年提高的关税大部分都由美国进口商或消费者承担。】

总结一下,除了受益于财赤的BTC,对于美债能否进一步下跌,的确存在不小的分歧,而这个分歧最终将如何解决——是衰退导致股债健康轮动,还是美国通胀上行叠加财政可持续性担忧扩散导致债券进一步下跌乃至于拖累股市,则得看X或Truth Social上那些“数据制造官”的想法了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。