【港股打新】手回集团:赶上了好时候啊

一、基本信息

1.1 公司简介

$手回集团(02621)$ ,是一家中国人身险中介服务提供商,致力于通过人身险交易及服务平台,在线为投保人及被保险人提供保险服务解决方案。

公司与超过110家保险公司建立了合作,自成立以来共出售了逾1,900款产品,成功塑造了大黄蜂少儿重疾险、超级玛丽重疾险、金医保长期医疗险等在内超过14个产品IP,形成了覆盖保险客户全生命周期的定制保险产品矩阵。

公司主要通过小雨伞、咔嚓保和牛保100三大平台赋能于不同销售场景中的保险交易及服务。其中,通过小雨伞平台进行在线直接分销;在咔嚓保通过保险代理人进行分销;于牛保100则在业务合作伙伴的协助下进行分销。

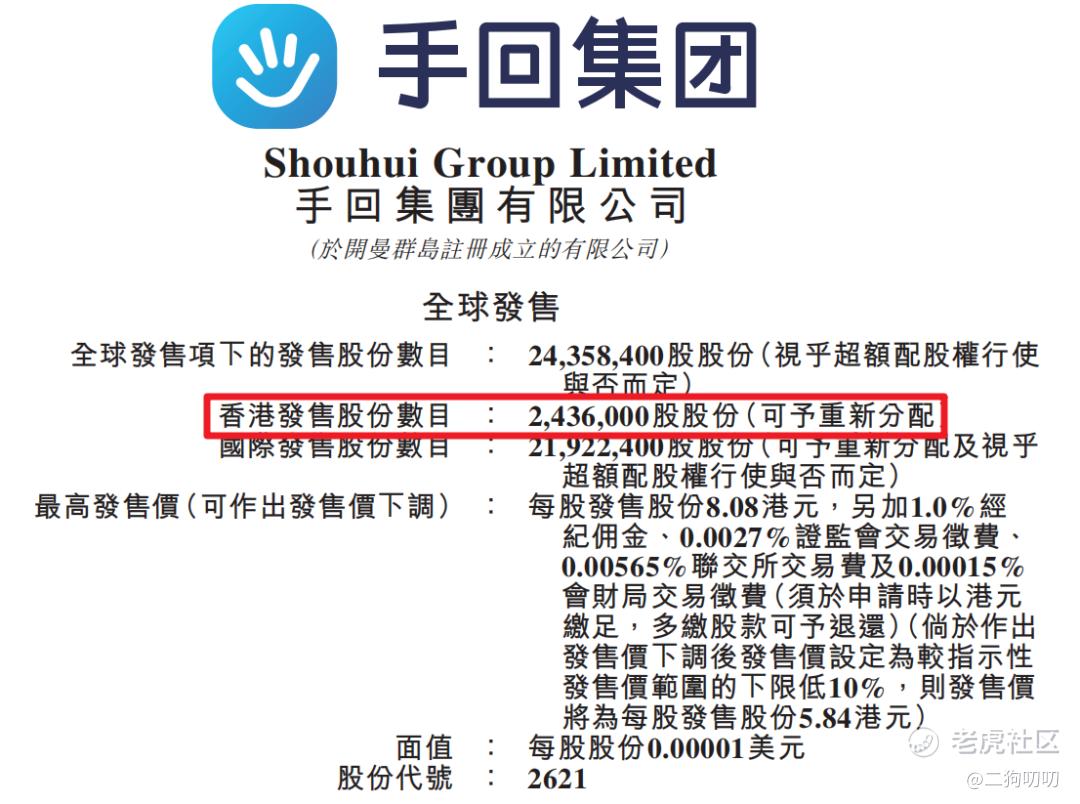

1.2 招股信息

二、基本面分析

2.1 财务数据

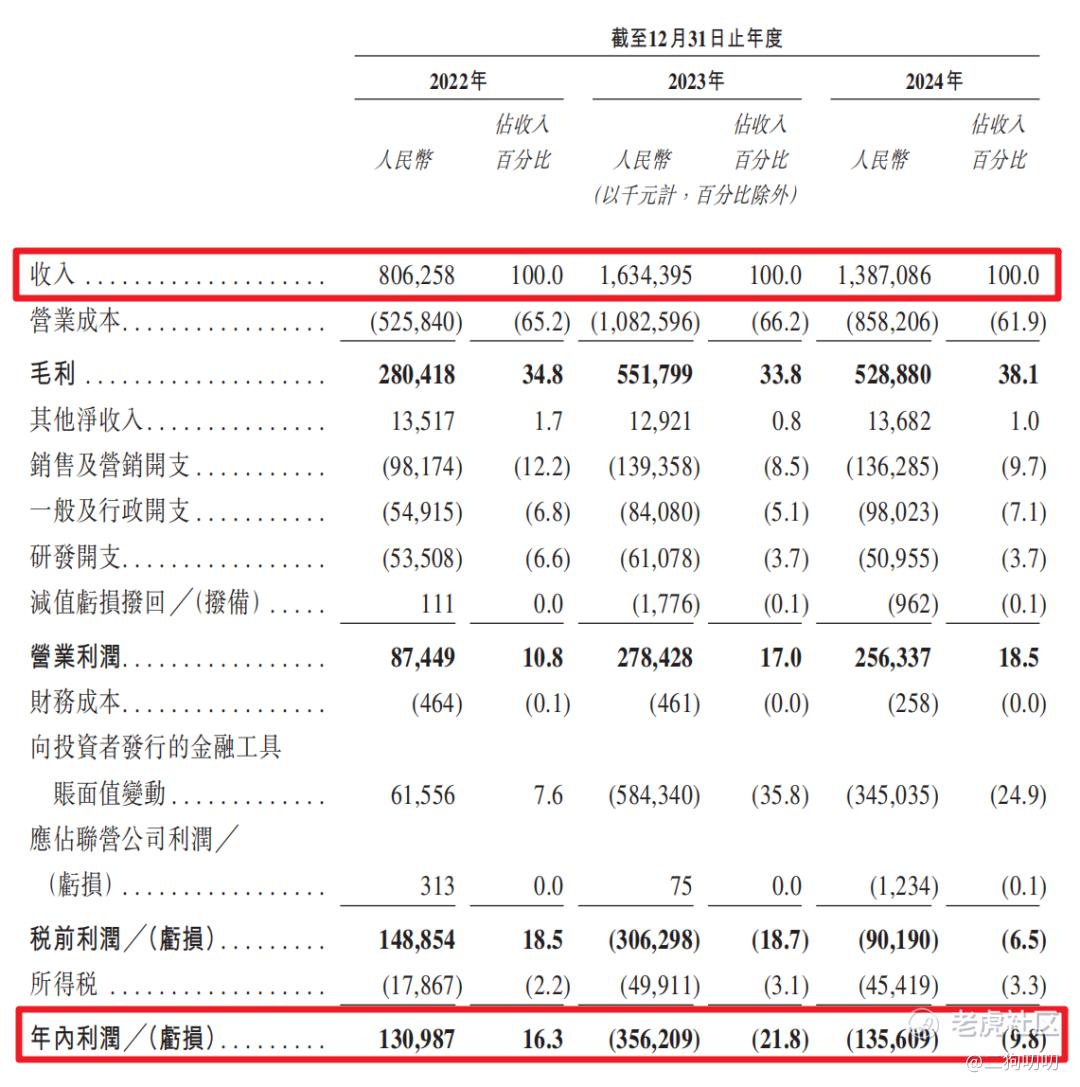

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为8.06亿元、16.34亿元、13.87亿元。

2023年营收同比激增103%,主要系长期寿险需求暴增所致,而到了2024年营收又同比下滑15.1%,主要系“报行合一”政策冲击,长期寿险佣金由31.7%下降至21.5%,这也导致寿险收入由2023年的9.69亿暴跌至4.65亿元。这些也反映出公司单一险种对于公司营收影响较大。

利润方面:公司在2022年、2023年、2024年毛利润分别为2.80亿元、5.52亿元、5.29亿元,同期毛利率分别为34.8%、33.8%、38.1%,公司毛利率还算比较高。公期间公司净利润分别为1.31亿元、-3.56亿元、-1.36亿元,由盈转亏。。。

2.2 行业发展

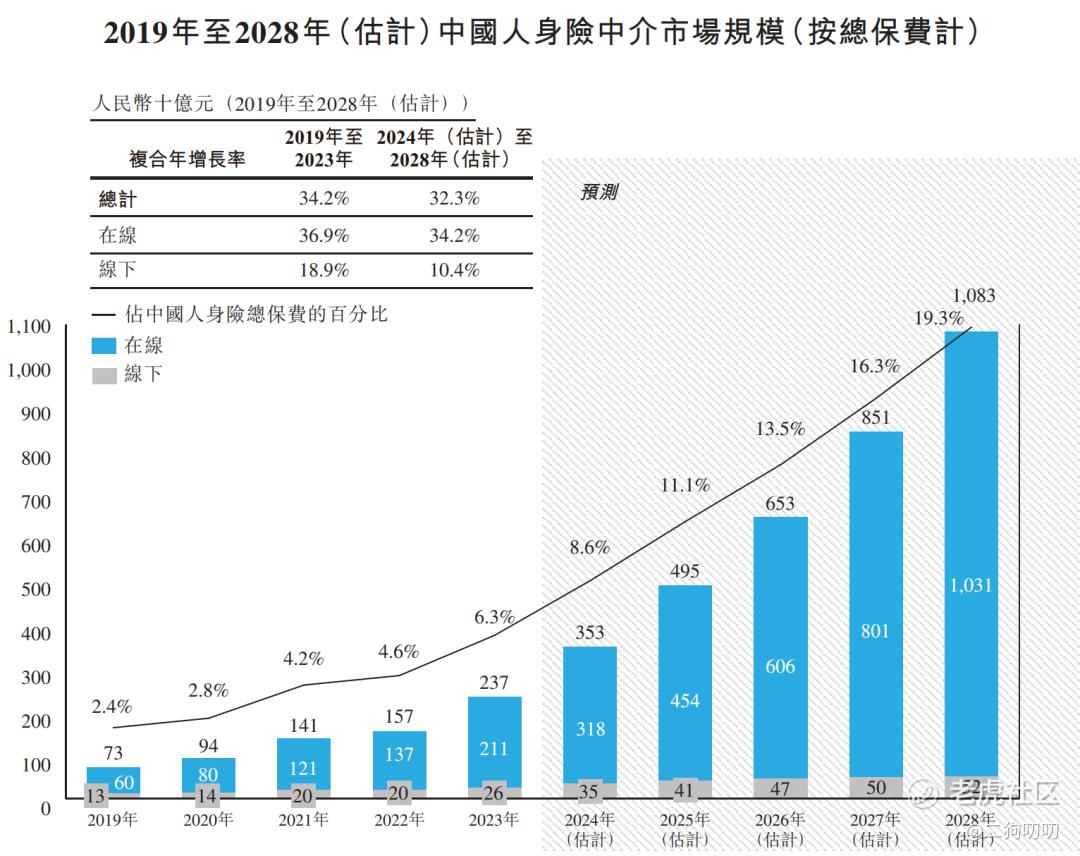

2023年,中国人身险中介市场总保费已达到人民币2370亿元,2019年至2023年的复合年增长率为34.2%。

线上中介贡献的总保费由2019年的人民币600亿元增至2023年的人民币2,110亿元,复合年增长率为36.9%。

预计到2028年,线上中介将为中国人身险市场贡献总保费人民币10310亿元,2024年至2028年的复合年增长率为34.2%。线上中介于中国人身险中介市场占据主导地位,于2019年**国人身险中介市场总保费的82.1%,2023年增至89.1%,预计2028年将达到95.2%。

2.3 公司地位

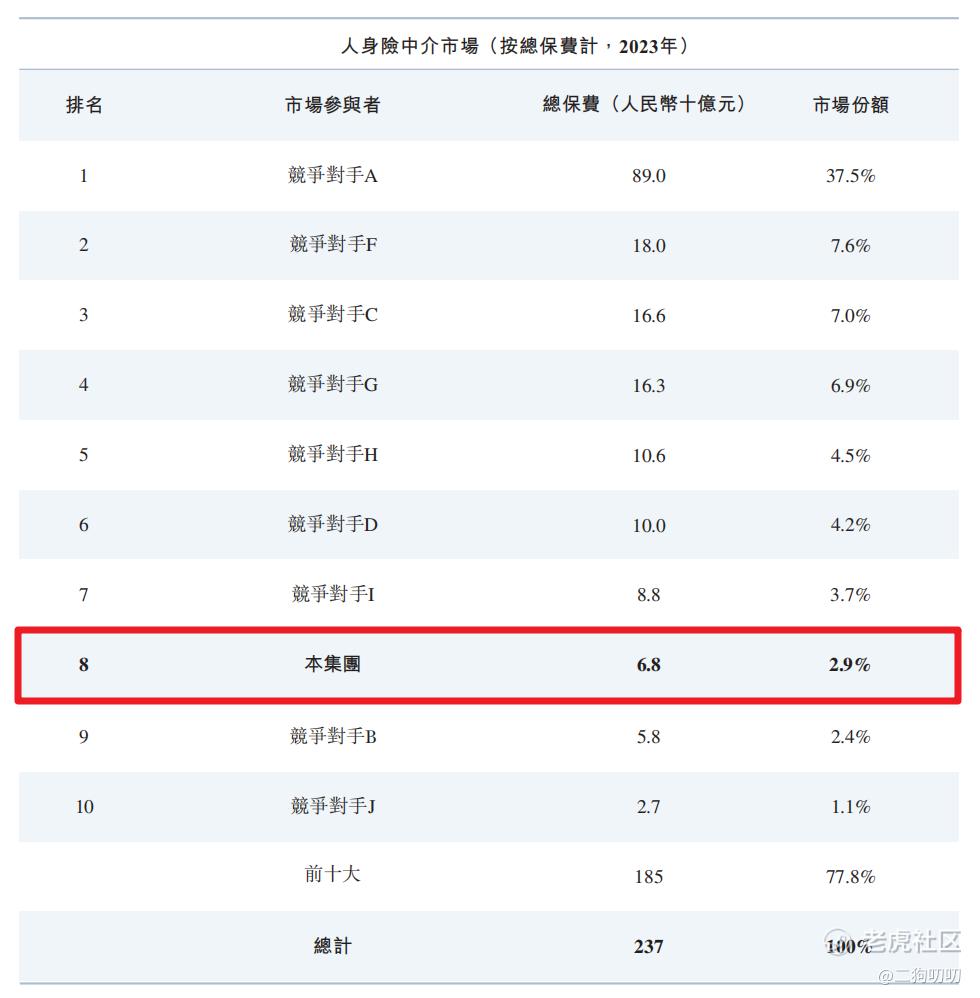

按照2023年,中国人身险中介市场的总保费达到人民币2370亿元。截至2023年12月31日,中国有2592家保险中介机构,手回集团以人民币68亿元的总保费排名第八,占2.9%的市场份额。

中国线上长期人身险中介市场竞争高度激烈,2023年,按总保费计算,前五大参与者共贡献了68.6%的市场份额,其中手回集团以人民币65亿元的总保费排名第二,占市场份额的7.3%。

三、基石及保荐人分析

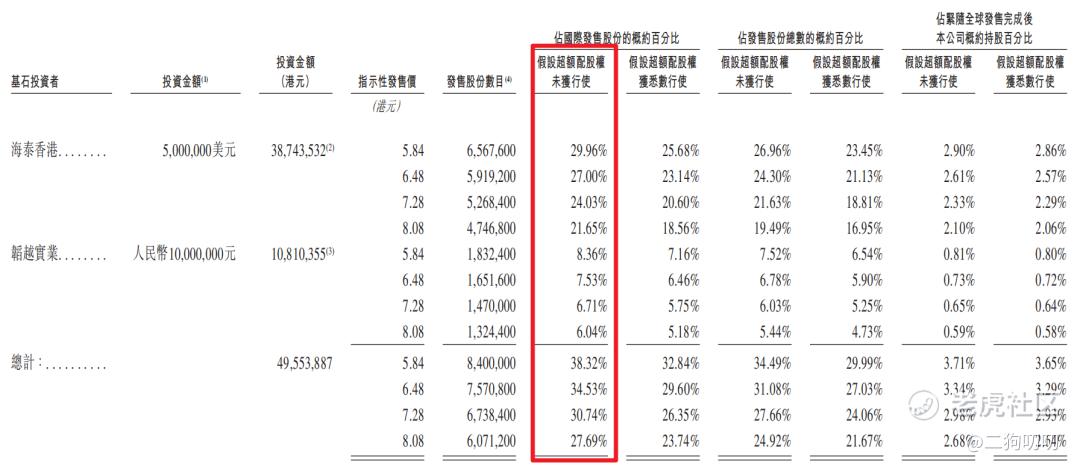

基石投资者:公司本次ipo共引进2名基石投资者,合计认购金额4955万港元,按照发行中间价计算,合计认购股份总数占总发行数34.53%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由中金、华泰共同参与,中金历史保荐项目上市首日上涨概率为58.53%,最近5个项目全部上涨。渣渣泰,没想到最近表现也有了起色,尤其是二次上市的恒瑞。

四、中签率分析

香港公开发售243.6万股,每手400股,合计6060手,目前孖展147倍,预计会超过200倍,回拨50%,那么甲乙组各获15225手,按照3.6w人申购,预计1手中签率在46%,申购15手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司基本面只能说差强人意,乏善可陈。

2、从知名度来看,在国内保险中介代理中也算不上头部,不过在线上长期寿险代理商中排名第二,也还算说得过去。

3、从基石投资看,2名基石投资认购比例达到34%,这个认购比例还是其实并不高。

4、从市场环境来看,目前港股打新市场是相当火热,最近上市的几个新股表现都很不错,吸引了不少曾经沉睡的港股打新人又重新回来参与。。。。。

5、从流通性来看,公司本次发行243万股,按照上限定价话,预计募资1.97亿港元,基石投资认购4950万港元,剩下差不多1.47亿全部为流通盘者,就目前市场这个热度,这个流通盘不算大。

6、总的来说,手回集团基本面一般般,所处的行业也不是啥热门赛道,比如之前在港股上市的众淼、美股上市的水滴、元保、慧择,市值也都不大,估值都很低,二狗哥趁着这个热度那就顺手摸摸参与一下。。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。