美团Q1狂赚106亿!硬仗在Q2:“不惜一切代价赢得竞争”但利润增速会“显著下降”!

$美团-W(03690)$ 25Q1业绩表现强劲的增长和盈利能力,核心本地商业和会员计划为主要驱动力。由于Q1并没有开始外卖大战,竞争压力尚未显著影响财务表现,海外扩张和AI投资为长期增长提供潜力。不过更重要的是财报电话会议的指引。总结来看市场关注点:

Q1竞争影响尚未显著,补贴减少缓解利润压力;

但Q2外卖竞争加剧,经营利润增速将明显下降,无法预测非理性竞争将持续多久

Keeta初步成功回应国际化期待,海外扩张初期成本高。

市场本来已经上调对2025年营收和盈利预期,但突如其来的竞争担忧限制估值上行空间

业绩情况和市场反馈

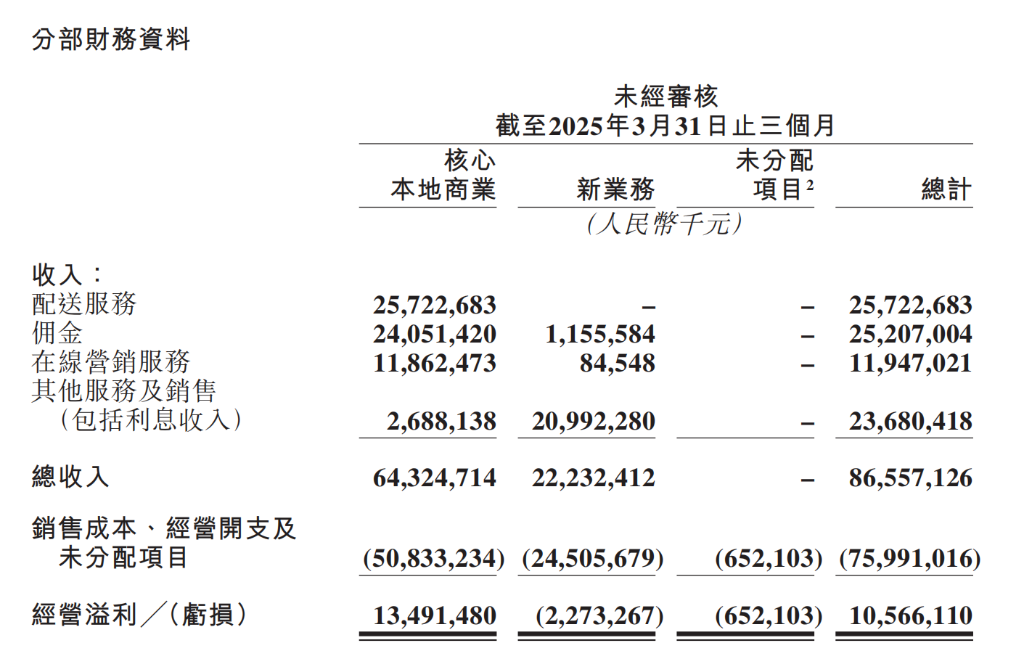

美团2025年第一季度(1Q25)业绩表现稳健,核心财务指标超出市场预期,反映公司在本地服务市场的竞争力和运营效率提升。以下为关键数据对比:

营收:86.6B,+18.1% YoY(1Q24:73.3B),超预期1.2B(预期85.4B)。核心本地商业:64.3B,+17.8% YoY,配送交易量增长和补贴优化为主要驱动力。核心本地商业板块的配送收入贡献约0.6B超预期收入,因补贴减少。新业务:22.2B,+19.2% YoY,零售和海外业务表现强劲。

毛利率因核心本地商业毛利率因配送成本优化而提升,整体毛利率稳定。

营销费用率降至18.0%,研发费用率升至6.7%,反映技术投入加码。

经营利润:10.6B,超预期2.0B,其中1.0B来自非经营性投资收益,实际经营超预期1.0B。

经营活动净现金流10.1B,现金及等价物115B,短期投资65.4B,流动性强劲。

投资要点

核心本地商业板块驱动增长

核心本地商业收入64.3B(+17.8% YoY),占总营收74%。即时配送交易量增长和配送费补贴减少(约0.6B超预期收入)是主要推动因素。会员计划全国推广提升交易频率和用户粘性,佣金及在线营销收入因活跃商户增加而增长。该板块的稳健表现为美团提供了稳定的现金流基础。

新业务多元化初见成效

新业务板块(零售、海外等)收入22.2B(+19.2% YoY),显示多元化战略进展。零售业务受益于消费者对高性价比产品的需求,海外业务(如沙特Keeta平台)初步成功。尽管亏损收窄,盈利能力仍需提升。海外扩张为长期增长提供潜力,但初期投资可能对利润率构成压力。

Q1盈利能力提升反映增长

经营利润率从1Q24的7.6%升至12.2%,成本收入比降至62.6%(1Q24:64.9%)。营销费用率从19.0%降至18.0%,配送成本优化显著。研发费用占比升至6.7%(5.8B),聚焦AI技术,显示长期增长投入。盈利超预期主要由收入增长驱动,成本结构优化为辅。

需要注意的是,本期因投资收益带来的公允价值变动,以及其他收益,相对超预期较多(约10亿),因此对整体的经营利润率的改善其了很大作用,但这部分利润并不带来现金流。

会员计划应对竞争压力

外卖市场竞争加剧(抖音、饿了么等),但本季度财务影响有限。会员计划通过折扣和分级优惠提升用户粘性,交易频率显著增加。此战略有效缓解竞争压力,长期效果需观察用户获取成本变化。

海外与AI投资为估值重定价提供潜力

Keeta平台在沙特阿拉伯的初步成功展示产品和技术优势,但财务贡献尚待验证。AI投资(研发费用+YoY)优化用户体验和运营效率,可能成为估值重定价的触发因素。市场关注美团如何平衡国内竞争与海外扩张的资源分配。

电话会指引与管理层基调

公司在财报电话会上传递了明确的战略信号,面对京东等新玩家以“百亿补贴”冲击外卖市场的短期竞争,美团将不惜代价捍卫市场份额,但更强调通过供给侧创新、用户体验提升和生态系统健康化来赢得长期胜利。

短期不惧补贴战,但拒绝“非理性竞争”。“不惜一切代价赢得竞争”,并暗示美团已储备充足资金(现金及等价物达1804亿元)应对补贴战。 $京东集团-SW(09618)$ $京东(JD)$ 的入局被视作对行业潜力的验证,但美团认为低质量、低价格的补贴不可持续。

差异化优势:美团强调其11年积累的复杂服务能力(如30分钟配送网络、高订单履约率)和商户生态(480个品牌卫星店、中小商户支持计划),对比新玩家可能面临的系统故障、高退款率等问题,凸显其运营壁垒。

长期来看,供给侧创新与行业健康化是核心壁垒。

商户端深度赋能通过“品牌卫星店”“云厨房”等创新模式帮助商户降本增效(卫星店收入达普通餐饮店数倍),对中小商户提供流量、数字化工具及“明厨亮灶”食品安全计划,巩固供应端基本盘。

用户端则更注重体验,美团闪购(即时零售)已整合3亿用户需求,覆盖全品类24小时配送;会员体系强化粘性,未来将推出外卖优先配送等特权,提升高频用户留存率。此外,骑手生态建设在进行中,职业伤害保险、养老金试点、教育支持等福利投入,保障运力稳定性与社会认同感。

公司指引,Q2核心本地商业收入增速将放缓(二季度核心本地生活收入增速相比一季度将下降)经营利润同比显著下降,主因补贴投入增加。资金将优先用于商户支持(如1000亿元行业增长计划)、技术迭代及会员体系,而非单纯价格战。美团认为,行业回归理性后,规模效应将推动GTV利润率稳步提升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大王大大王·2025-05-26作为商家真的很无语 强制要求加入拼好饭点赞举报