顶住了**的冲击,小鹏接下来要反攻了?

距离小鹏的“至暗时刻”已经过去好几个月了,在前几天的5月21日,小鹏汽车公布2025年第一季度财报,多项财务数据均超预期。

对于小鹏的销量在新势力榜单上位居前列,大家已经毫不意外,而今天借着财报,我们深入聊一下小鹏汽车近期的情况,以及目前市场对小鹏有哪些预期和判断。

在股价已经从从最低点上涨到了接近3倍的位置后,当下小鹏的成长力量是仍然被市场低估,还是已经“过于追捧”进入了高估状态,就是今天我们要探讨的问题。

先盘点一下财报数据:

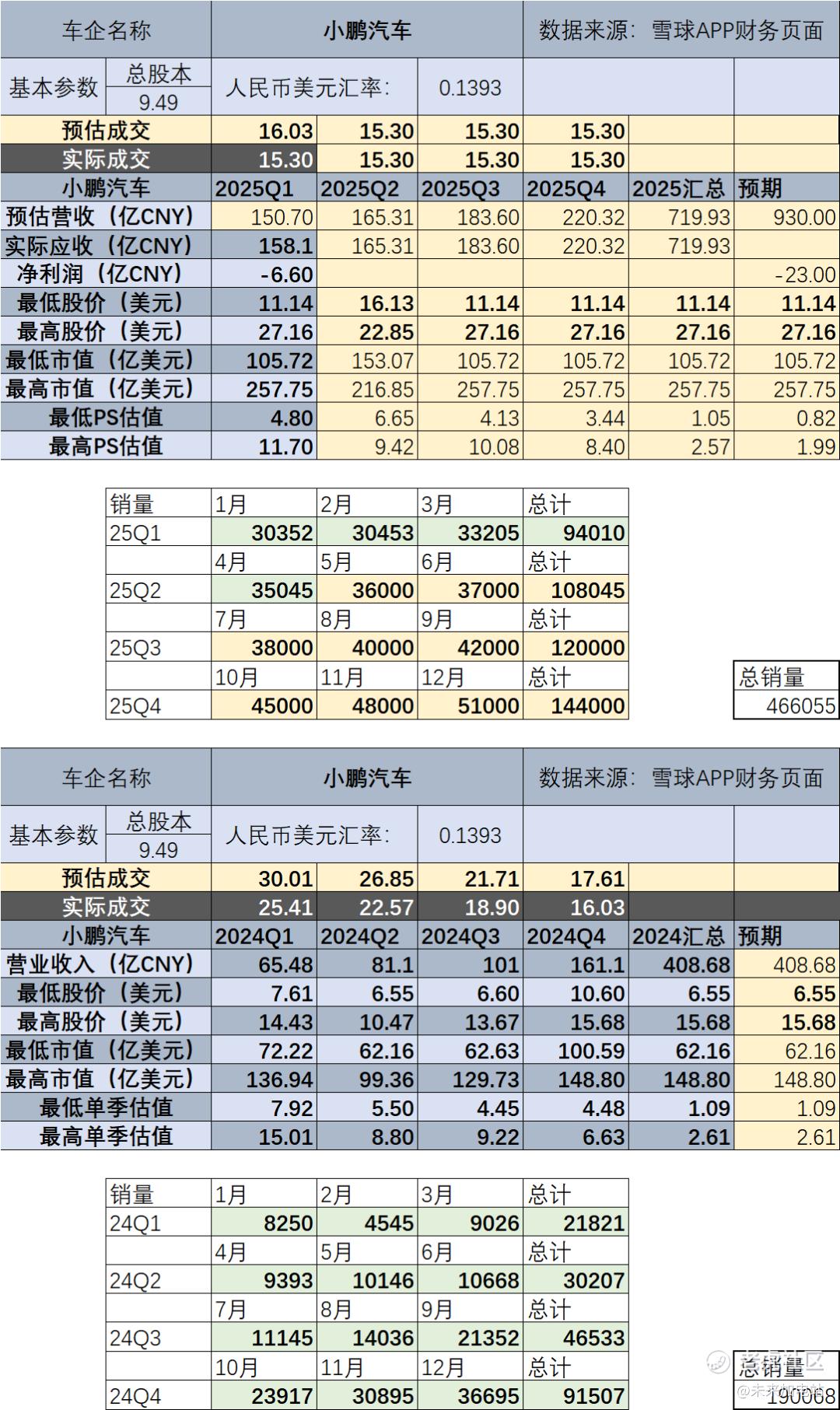

具体数据上,总收入达158.1亿元,同比飙升141.5%,主要得益于交付量激增。汽车销售收入为143.7亿元,同比增长159.2%,超出市场预期。

当季交付94,008辆,同比增长331%,稳居国内外新势力车企销量榜首。具体不同车型交付比例上,作为主打平价市场的车型,MONA M03销量占比达到50%,贡献了约4.7万辆的销量。这款车型凭借高性价比策略成为销量主力,并带动小鹏整体销量增长。

还有25%的交付属于P7+,约2.4万辆,P7+虽然名字传承了老P7,但产品定位跟原P7定位截然不同,可以将其视为一个全新的,主打大空间+智能化的溜背轿跑,而名字中带有“P7”是更便于消费者理解。

剩余的25%,则包括了G9、X9、G6等等。

由于销量中MONA M03和P7+占了约75%的比例,且G6、G9车型均调整过起售价格,因此小鹏的单车成交价是在逐渐走低的——这原本是个不太好的迹象,但在25一季报中,小鹏的整体毛利率达到了15.6%,同比提升2.7个百分点,汽车毛利率也有10.5%,同比翻倍,这意味着小鹏的产品、价格调整是非常成功的。

把王凤英请过来起到了很大的作用,同时,我个人认为小鹏应该还可以进一步提升成本控制水平。

虽然距离盈利还有一小段距离,但25Q1净亏损只有6.6亿了,同比收窄51.8%,同时自由现金流首次突破30亿,经营效率得到了提升。

这个亏损的含金量还是蛮高的,因为在亏损减少的情况下,25Q1的研发费用同比增长了46.7%,达到了19.8亿。研发的方向上,据官方说是新车型以及AI的开发。需要注意的是,研发费用如果看环比,那么是微降1.3%,说明小鹏大致上会保持这个研发强度。

这个研发强度到底够不够,我们看后续车型的OTA就能知道了。

基本情况聊完了,接下来聊最重要的估值:

小鹏当前的估值高不高,除了看本身的数据以外,我们还需要看远一点,一方面是看看后续投放市场的产品,能不能有新的爆款车型出现;另一方面是看选择了纯视觉路线的小鹏,能在智驾上做出什么样的效果。

目前市场上给出研报的机构普遍预测小鹏的2025年的营收能达到900多亿,我个人预测的营收目前保守一些,只有719亿,原因是不好准确判断后续新车型的销售情况:(因为小鹏目前成功的车型,除了X9,全是20万以下的,也就意味着小鹏目前在20-35万这个区间里的战斗力是个短板)

目前小鹏的估值如果按照我的预测去走,那么到2025年底跟2024年底的估值是一样的,前面我也说了我的估值偏保守,因此市场还是相当聪明的——博弈出的市值是基于小鹏能够维持当下销量的估值。(销量数据是我自己推测的,并没有参考小鹏的官方指引10.2-10.8万辆)

如果小鹏能在后续的车型,比如G7,比如新P7,比如混动平台大型SUV上取得超预期的销量,那么这个估值还会继续往上走。

所以小鹏估值是便宜还是贵,要看你怎么看待后面推出的几款车型:

首先是近期交付的MONA 03 MAX版本——这是唯一在15万级别里搭配双Orin X芯片的车型(零跑选择了激光雷达+单Orin),能搭配双Orin也是因为节省了激光雷达的BOM成本,以及这台车定价也比零跑高出一些。

所以对于小鹏而言,去年“智能”、“智驾”标签被**冲击的很厉害,这也一定程度上导致了20-30万区间的销量很不理想,而现在小鹏MONA打的15万这个价位上目前没有能和小鹏直接对位竞争的“智驾智能全栈自研”车企,小鹏如果能够借助MAX版本的MONA 03证明自己的技术实力,后续也就有机会反攻**占据的20-30万“智能”“智驾”标签细分市场。

这个道理很简单,一个品牌不能赢得所有人的喜欢,而小鹏只要证明自己的纯视觉智驾能力不亚于鸿蒙智行的ADS,那就足够吸引一部分人选择自己了。

除了企图在“智驾”上“破局”的MONA 03 MAX,目前小鹏即将推出的产品,已知的还有G7,新P7和增程大SUV。

G7的外观属于好看,但并不意外的那种:

新P7的外观,就比较吸引眼球了:

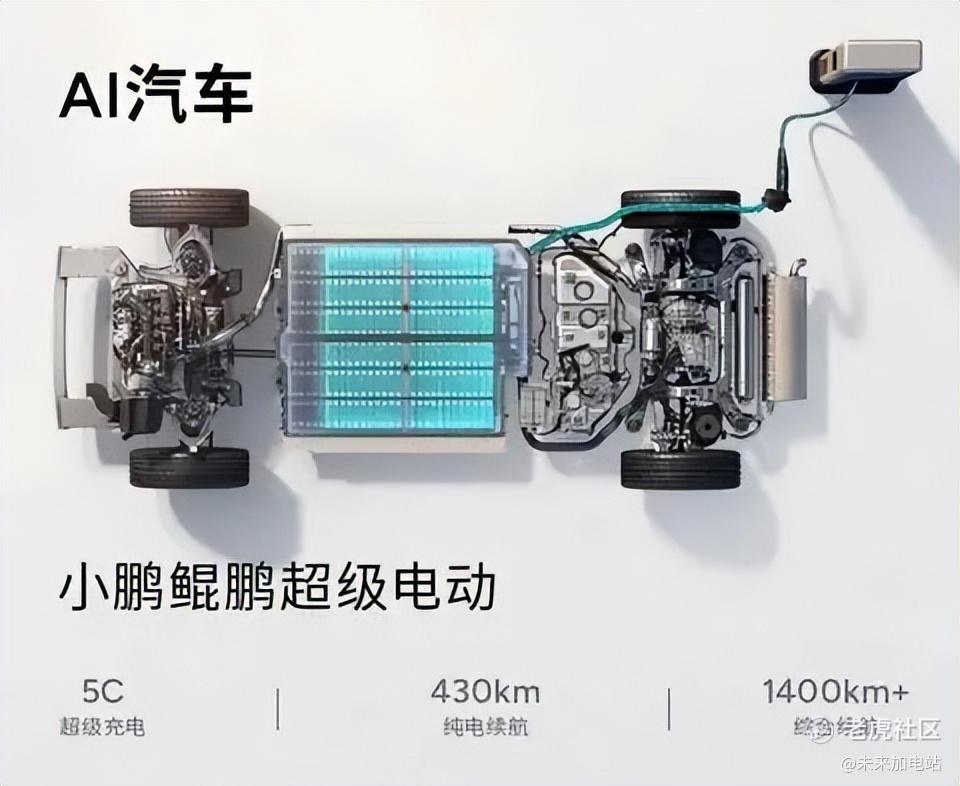

至于增程大SUV,外观不重要,重要的是它带“魔法油箱”了:据小鹏公布的数据来看,纯电续航430km,综合续航可以达到1400km,猜测跟前几天聊的“飞行航母”用的是同一套动力系统。

所以对小鹏来说,接下来要看的是这四款产品,能不能成为新的爆款。

而前面我给的销量、估值比较保守的原因是,纯视觉智驾还有一段路要走,G7目前没有透露比较有吸引力的点,增程大SUV面临着众多竞争,我个人认为成爆款几率最大的是新P7车型。

毕竟MONA M03证明了,智能+好价格+好造型,也可以打穿市场。

在更远的未来计划里,官方计划2026年推出机器人,这一点虽然属于没有落地的卫星,但从小鹏走纯视觉路线这件事来考虑,这一点是契合这家企业的路线和风格的,所以这部分的“市梦率溢价”未来小鹏机器人真的有商业化落地苗头的时候,可以考虑给。

在盈利方面,小鹏官方预计是2025Q4实现盈利,但我个人的判断是小鹏如果不能成功在20-30万的市场进行“反冲击”,夺回部分“智能”和“智驾”的话语权,那么其盈利的空间会相对有限。

还有一件事各位不要忘记,那就是大众的“小鹏G9”仍然在进行中,这几款大众版小鹏上市后的表现,将会展示出小鹏对外输出技术的能力,以及其未来的发展空间。

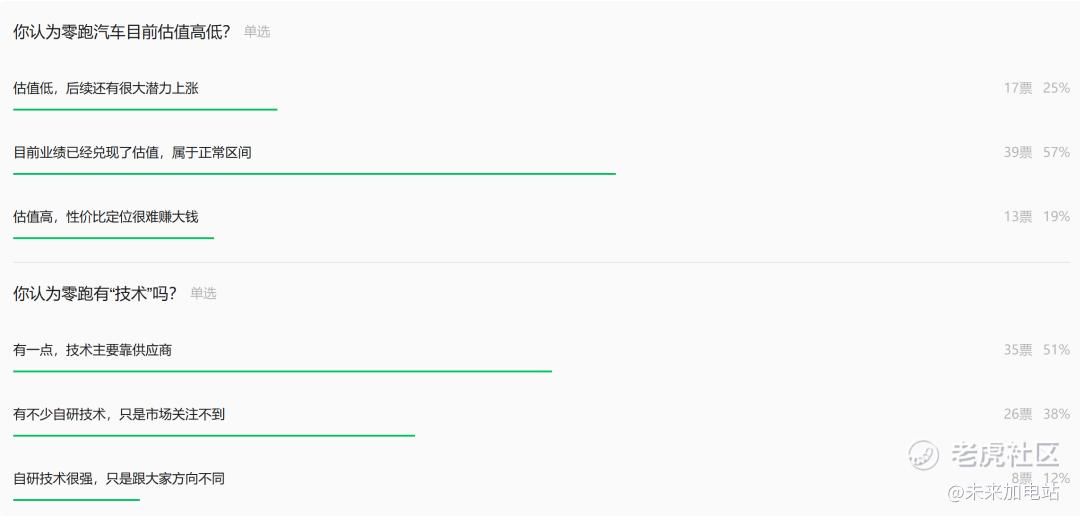

按照惯例,先聊聊上一轮对于零跑汽车估值预期的投票的情况:

一共两个问题,问的都比较直接,在估值方面,大多数人认为零跑目前处于估值正常的区间,可买可不买;在技术方面,大多数人都不太看好零跑的技术,这一点说明朱江明是时候出来多讲讲了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。