快手2025年Q1业绩前瞻

本文只是我个人的投资跟踪,不构成任何投资建议,望慎重。

5月27日港股盘后,快手将发布2025年一季度财报,根据我们了解的情况,以及与行业分析师的交流,本季度快手主业可能是稳健中略显平淡的表现,以可灵为核心的AI以及国际化业务则表现强劲,很可能超出市场预期,以下是我们对快手本季度业绩表现的预测,标黄部分内容代表预测值。

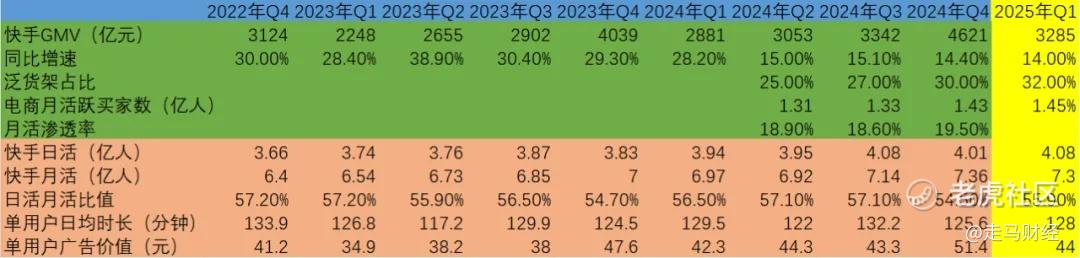

Part 1:总体经营指标前瞻

一季度是广告和电商行业淡季,不过预计本季度快手的电商业务表现仍然明显快于行业。

根据统计局数据,一季度中国实物电商总体增速5.7%,全年预计可达高个位数,而快手2025年Q1的GMV同比增速预计在14%左右,与上个季度增速基本持平,超过行业增速的2倍。

全年来看,快手电商增速预计也能维持在12%左右,电商相关收入预计能维持15%左右,叠加可灵高增速,其他服务收入预计可以实现18-20%的增长速度。

泛货架和电商月活买家渗透率继续提升,季度日活、月活、活跃度维持稳定,单用户广告价值预计同比小幅增长,季节性、中小商家扩张和商家扶持均有一定负面影响。

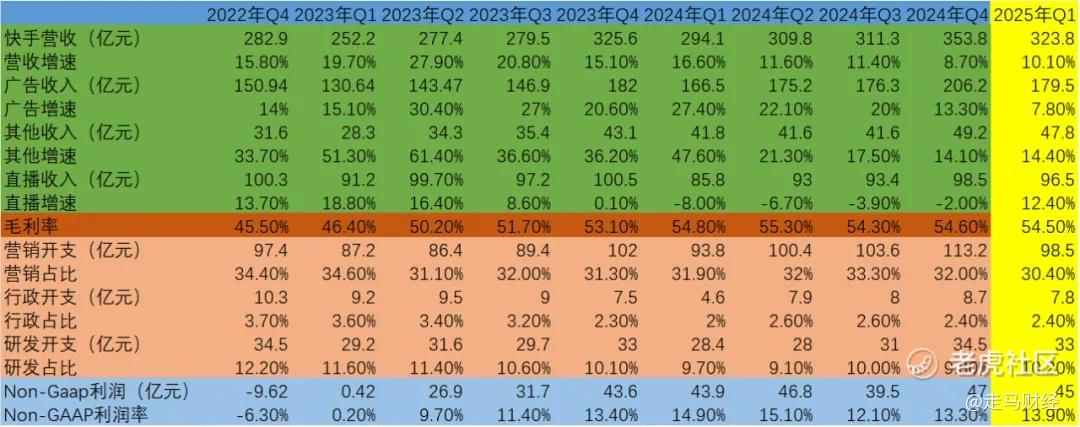

Part 2:分业务表现及开支情况

快手二季度营收预计323.8亿元,同比增速10.1%,增速相对于去年Q4有明显提升,但仍略显平淡。

核心原因是广告业务增速较以往低,预计一季度广告收入约179.5亿,同比增速7.8%。

增速较低的主要原因是去年一季度基数较高,2024年Q1广告业务增速27.4%,是过去7个季度峰值,直接原因是蛋仔派对和元梦之星发布,两家公司广告对垒,快手意外显著受益,若剔除这一额外因素,2023年Q1到2025年Q1广告业务收入两年CAGR大约17.4%,还是在正常范畴。

二季度广告业务增速预计会重回双位数,具体能到多高,只能看到时候的业绩指引了。

一季度业务层面的亮点可能包括:

可灵各项指标超预期;

海外业务利润表现超预期;

直播业务增长超预期。

受可灵AI推动,其他服务收入一季度营收预计47.8亿,同比增速14.4%,若剔除可灵影响,电商相关收入一季度增速可能慢于GMV增速,因商家补贴计划影响,后续季度随着可灵收入规模扩大,对其他服务收入增速的贡献可能会更明显。

根据我们了解的情况,可灵在去年Q4业绩发布后给的指引是年度收入4.5亿左右,按照1:1.7的收入与ARR比例,意味着2025年的年化ARR可以达到1亿美金以上。

可灵目前的收入构成包括:to C订阅+to B API接口收费+特定场景项目式结算三种,目前to C订阅收入占比估计在60%以上,主要是专业创作者和小型广告公司在用可灵制造视频、广告,对这部分用户来说,可灵目前相当于一个生产力工具,据说用户留存、增长和ARPU都不错。

季度毛利率预计在54.5%左右,可能还会略低点,可灵目前的毛利率有可能是负值,或者刚刚转正,可灵毛利率计算方式是,(收入-买卡成本折旧)/收入,随着收入快速增长和买卡部分投入转向成本较低的推理卡,它的毛利率会逐渐提上来,所以可灵收入增长短期利空整体毛利率,长期利多。另一个重要原因,是直播业务占比提升,这个业务毛利率偏低。

一季度营销开支预计有较明显环比下降,收入占比也会下降,无论同比还是环比都是如此;行政和研发开支整体稳定,研发可能同比增长较快,但收入占比仍然稳定在2.5%左右,因为经营杠杆效应。

季度EBITA利润预计45亿左右,利润率环比略升,但同比下降约1个百分点,主要是资本开支影响,可灵相关的资本开支可能影响全年1-2个百分点的EBITA利润率。

Part 3:展望

目前解读的快手,原有的业务增长动力是AI,它的核心广告客户,整体广告投入中,有10-15%是广告制作成本,这部分投入未来有可能逐渐从付费找外面的广告制作公司,转向直接通过可灵完成,而这些节省的成本,有可能转向投入广告投放,可灵只要维持技术领先优势,增长前景是比较清晰的,如果订阅用户从Professioner向普通个人用户扩散,前景更加可观。

对于现有的电商客户来说,AI在降本增效方面已经不是可选项,而是必选项,包括AI数字人直播、AI客服、AI一键推广、报活动、商品上下架等日常工作,对于短剧、小游戏、小说等内容行业,AI在推广方面的提效能力更加显著。

总体来说,就是快手已经逐渐转型成一家AI定胜负、AI决生死的公司。 $快手-W(01024)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。