A+H窗口期热潮,从恒瑞放弃发售权调整挖掘一个极佳的套利机会

一、核心事件:恒瑞放弃超额配售权

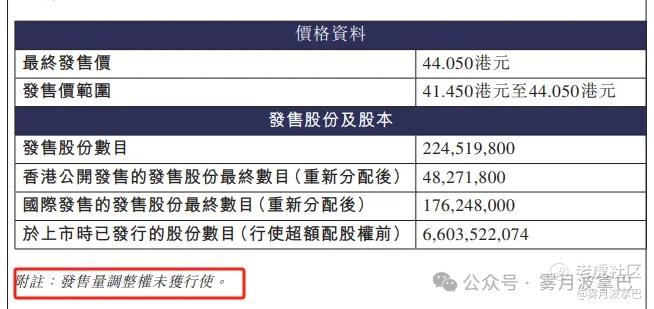

恒瑞医药最终上市发行以44.05港元上限定价,发行当天如果按照A股前一天收盘价格来算的话大概发行价折让28%,募资总额约98.9亿港元,对应总市值约合2900亿港元,发行比例仅3.4%。

首先,恒瑞的港股上市是接近五年以来港股医药板块最大规模的IPO,再往前就是2020年泰格医药募资的123.12亿港元,2020年当时的行情对于这种体量的发行还是很容易消化的,当下恒瑞募资额并不低。

关键点:恒瑞不行使增加交易规模的选择权(发售量调整权)

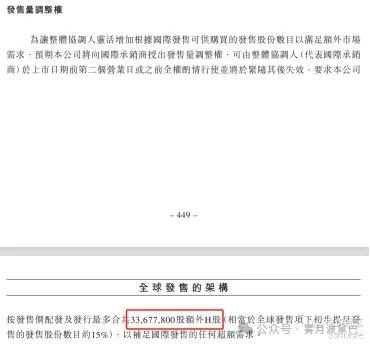

恒瑞虽然有绿鞋,但是还是放弃了发售量调整的权力,如果行使的话公司能够多发出15%的股权,根据招股书这个15%也就意味着公司能够再多发3367.78万股,以发行价计算能够多募资14.84亿港元。

二、公司为什么选择不调整发售量?

发行折价较高,未及管理层预期

相比于宁德的发行,当时宁德的折价比例大概不到6%,而恒瑞的折价在28%,如此大比例的折价让公司选择再多募资的诱惑力不足,低价多配股公司不愿意,这是价格的原因。因此大概率体现了管理层对自己公司未来发展的信心,叠加恒瑞的基本面确实还可以,这个角度是站得住脚的。

按照这个角度继续推演,公司既然认为本次的发行价打折比较厉害,为什么还要选择在港股以低价的方式进行IPO发行?这不是极大的矛盾吗?

三、矛盾的背后是什么

自相矛盾的背后笔者猜大概率有ZC推动的原因,近期的A+H公司名单的快速扩容,以及各种口号的横空出世。

宁德时代的港股IPO交表到上市耗时创纪录也侧面应证了这一点:从2月11日交表到上市,历时仅3个多月且在备案制下,从受理到完成境外发行备案仅用时25天,全程仅耗128天。

鼓励外资的投资从A股已经延伸至港股,如笔者前期分析宁德港股IPO预测涨幅的时候也说了A去H上市,对于外资来说,是有极强的资金渠道与便利性差异,以及地缘ZZ风险可以稍微对冲一些,外资入局一起拼盘,股权利益绑定。降低点摩擦带来的风险。

加分项一:资金渠道与便利性差异港股采用港元或美元结算,外资可通过国际券商直接认购,无需受A股市场的外汇额度限制。港币实行联系汇率制度,与美元汇率固定在7.75-7.85区间,波动性极低。美元基金持有港币时,实质上是间接持有美元资产,汇率风险被对冲。A股交易以人民币结算,外资需承担汇率波动风险,且资金跨境调拨成本较高。别说当前纷扰的事件汇率的波动有大了,就相对于A股港股的资金渠道和便利性更高。加分项二:地缘ZZ风险可以稍微对冲一些外资入局一起拼盘,股权利益绑定。降低点摩擦带来的风险,电池之王地位在全球各地都虎视眈眈,对未来的预期有个对冲作用,起码相对A股也加分。

雾月波拿巴:《H股:宁德时代港股最大IPO,用独特看法预测打新收益》

对于公司来说,如果想更好的拓展国际业务,在H股搭建一个融资平台也是一个非常不错的选择。

让更多国内的好资产、好标的登上国际舞台,获利方也将更多,何乐不为。

四、珍惜当下的窗口期,A+H的套利好机会

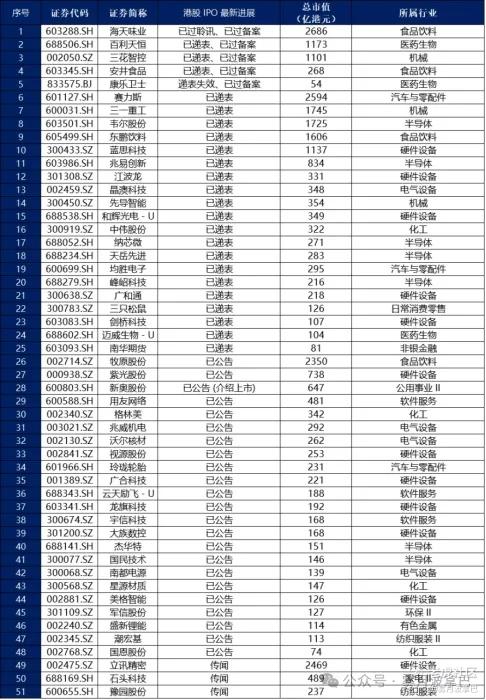

根据市场的信息整理了一下今年有希望A+H的A股公司,以下是具体的明细。

A+H一定会是一个热潮,现在只是一个开始,全面支持的局面几乎还是很少见的,叠加如果有更好的折价的情况,往往就是一个极佳的套利策略。可以进一步筛选选择外资青睐、折价高的标的,无论是价值投资还是短期套利都是不错的选择。

后续笔者也会针对A+H股展开招股的标的进行逐一分析,叠加近期的标的(如绿茶、宁德、恒瑞、派格生物等)分析随着标的的正式上市也逐步应验预测,欢迎关注,希望分析的结论能够给各位的港股投资带来一些些帮助。

$宁德时代(03750)$ $恒瑞医药(01276)$ $吉宏股份(02603)$

https://mp.weixin.qq.com/s/Pj9rcxOQib8ICDFSYIzWVA

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。