利润腰斩、增速放缓,拼多多暴跌18%,还能上车吗?

拼多多这份Q1财报,我的第一反应是——终于撞上了自己的天花板。 $拼多多(PDD)$

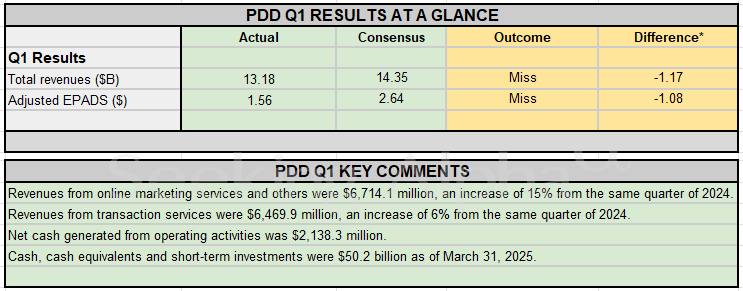

很多人看完这份财报,第一反应是震惊,甚至“雪崩”这样的字眼都出来了。确实,从数字上看,拼多多的盈利表现比大多数人预期的要差太多,市场普遍给出了250亿左右的经营利润预期,实际只做到了161亿,同比-38%,是自从公司盈利模式跑通以来最剧烈的一次下滑。而EPS也从去年同期的20.33元跌到11.41元,腰斩。

但与其说这是“业绩暴雷”,不如说拼多多正在兑现它自己早就定好的战略路线。营销费用334亿,创历史新高,而且比去年Q4还高。要知道Q4是电商旺季,拼多多以前再怎么砸钱,也是Q4最多,Q1向来收着花。今年这个Q1,它却选择在传统的淡季里,反常规地开足了油门,狠狠烧了一把钱。

为什么?因为竞争格局变了。

补贴不是拼多多一个人在做了。阿里、京东借着国补搞价格战,前者刚刚官宣自营补贴上新,后者一边打“低价心智”,一边通过政府补贴吃下份额。拼多多只能选择用真金白银继续站稳原本属于自己的“价格洼地”。

而Temu这边,反而不是这次利润下滑的核心变量。从交易类收入的同比下降来看,Temu表现并没有大家想象中那么糟糕——至少不是拖累主因。真正让利润打了水漂的,是国内主站在面对强敌时不得不加倍下注。“千亿补贴”不是说说而已,公司是真的一分钱一分钱地花下去了。

更关键的是,拼多多的管理层并没有任何“短期讨好市场”的意思。没有回购,没有分红,没有承诺未来会“控制费用”甚至也没有给任何盈利回升的明确时间表。他们的态度是很明确的:我们在做长期的事,利润回调是阶段性的选择,不是问题。

这种态度有没有问题?从长期看,其实很难说是错的。

ROE依然有接近45%,在电商行业里是压倒性的领先,哪怕盈利下来了,经营效率还在;经营活动现金流/流动负债比0.56,账上现金流一点不虚。公司没病,只是它选择了主动去打仗,用利润去换粘性、用现金去换壁垒。

但资本市场毕竟不是慈善机构。你用股东的钱去养生态,那就得承受估值塌陷的后果。当前拼多多估值确实低了,低到什么程度?按现在这个利润年化不到650亿来看,PE不到20;如果相信2026年利润能恢复到千亿水平,那这个位置就是白捡。但问题是,从这一季来看,千亿利润的“可持续性”逻辑正在被动摇。

说到底,拼多多这一轮的问题不是花了多少钱,而是市场对于“烧钱后会涨得更快”的故事开始不再相信了。

从营收来看,这一季是957亿,同比+10%,增速还是在下滑的轨道上。连续几个季度营收增速都在减速,现在跌到了10%,说明在用户数接近天花板、客单价提升又比较困难的背景下,单靠补贴已经很难再拉出高增长。

换句话说,公司花了更多的钱,却买不到更多的增长了。

那是不是意味着拼多多不能投了?我觉得不能这么简单地下结论。

从风险收益比来看,现在拼多多其实进入了一个“预期极低”的区间。尤其是在这季爆雷之后,市场对它的估值体系很可能会整体重构——从“增长+高盈利”的复合逻辑,切换到“重资产、慢兑现”的价值逻辑。一旦切换完成,反而进入一个“怎么都不会更差”的阶段。

但问题也正是在这:目前预期还没出清,很多大行的model还没调,市场的心理线还停留在“低估的高成长股”这套逻辑上。如果接下来的Q2、Q3继续miss预期,那可能会经历一轮情绪和估值的“双杀”。

所以我的看法是,拼多多现在不是不能买,而是——还早。

它不是技术层面的抄底机会,而是基本面要真正出清之后才能看的“结构性再定价”机会。你现在上车,就是在赌它这波补贴真的能换来未来三年的持续增长,赌它Temu不会爆掉,赌它能撑住压力走出第二曲线。如果你认这个逻辑,认为管理层做的是对的,那现在可以小仓慢慢埋伏,摊便宜筹码;但如果你更看重短期兑现能力,那建议再等等,看看它Q2还能不能止住血。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

之前拼多多每年增长6000亿,8000亿的GMV,

现在每年增长1万亿的GMV,

增长速度其实是变快了!