快手业绩小超预期 可灵创造新增量

今天的快手,已不再适合用内容平台审视其商业价值,更不宜简单以直播电商平台分析,由于AI融入内容和商业化的方方面面,以及可灵为核心的AI新业务崛起,更适合以AI科技公司去看待它,或者至少,AI构筑的第二增长曲线应该受到更多重视。

5月27日盘后,快手发布了一季报,从这份财报中,我们正好可以看看AI发挥了多大份量。

一、核心指标基本符合预期

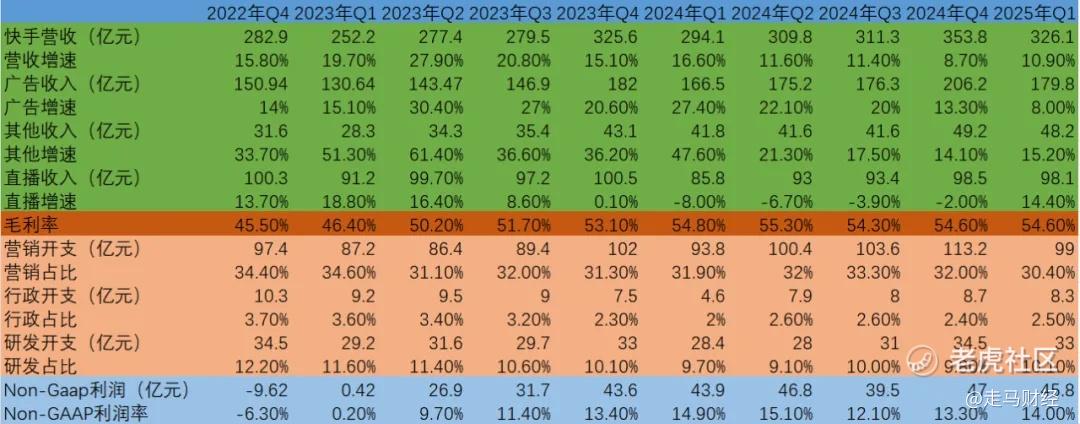

一季度快手营收326.1亿,同比增长10.9%,市场一致预期是322.6亿,超预期3.5亿。季度Non-gaap净利润45.8亿,超出市场预期的45亿。

总体来看,快手这季度在营收和经调整净利润这两项指标上都是超预期的,但超的并不多。

分业务来看,核心的广告收入179.8亿,也超出了市场预期一丢丢。增速8%看起来比较低,实际上主要因为去年一季度的高基数。2024年Q1广告收入增速27.4%,当时有蛋仔派对和元梦之星同期上线,两家游戏公司大打广告战,快手渔翁得利,如果看2023年Q1以来的表现,两年CAGR增速达到了17.5%,是很健康的表现。

直播收入98.1亿,同比增速14.4%,近5个季度以来重回增长势头。

其他收入48.2亿,同比增长15.2%,这个数据看起来波澜不惊,实际上隐藏着本季财报最大的惊喜,具体是什么我们在第二部分展开讲。

其他收入主要是电商佣金、可灵为核心的AI收入。

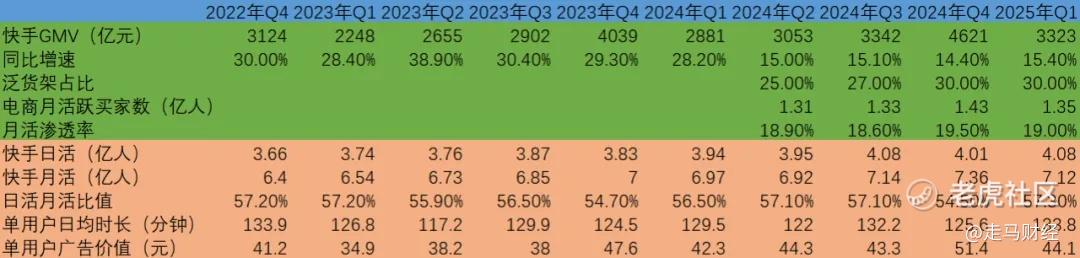

本季度电商GMV3323亿,同比增速15.4%,是过去4个季度增速最快的。但是,在全行业加大商户补贴、中小商家扶持的今天,快手自然也不例外,它的电商佣金增速是显著低于GMV增速的,这意味着可灵等AI收入贡献了更高的增长。

泛货架占比、电商月活渗透率等数据均保持稳定,日活创历史新高,用户活跃度也创造历史新高,达到57.3%,单用户日均消费时长也是史上第二高,所有运营指标都很稳健。

季度毛利率54.6%,环比稳定,考虑到两个因素:

第一,直播业务是低毛利率业务,而本季度它的增长超预期,收入占比明显提升,这是拉低整体毛利率的;

第二,可灵等AI业务规模扩大,这些业务目前处于毛利率几乎为0状态,也是拉低整体毛利率的。

那么本季54.6%的毛利率,实际上是第二个惊喜。

运营支出方面,营销开支环比下降明显,99亿支出,营收占比30.4%,同比环比均明显下降,说明快手的用户拓展成本继续下降,而且公司财报中表示,用户留存率继续提升。研发和行政支出保持稳定,研发因为AI投入关系营收占比略有提升,但在合理区间。

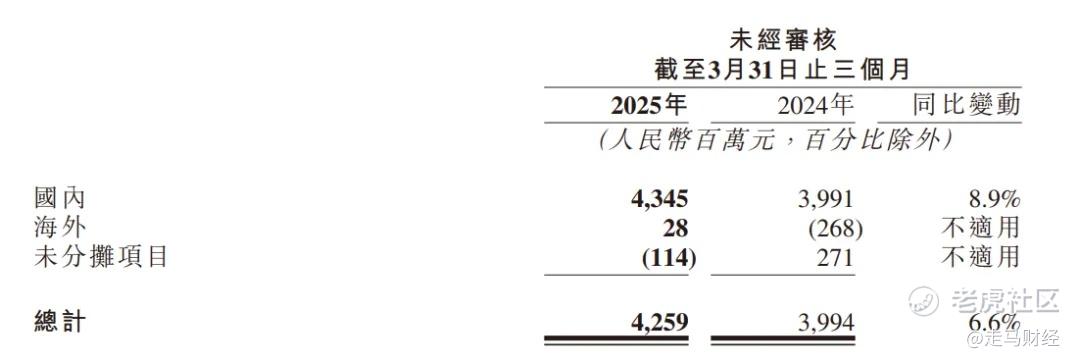

快手本季财报的第三个小惊喜,是国际化业务首次实现经营利润回正,主要原因是季度营收同比增长32.8%,扩大了经营杠杆,这意味着国内国外主业都能稳定赚钱,公司可以全身心投入AI创造新故事了。

二、可灵炸场 创造新增量

本季度,快手首次公布了可灵AI的季度营收,达到1.5亿元。可灵的收入主要由三部分组成:toC订阅+toB API接口收费+特定场景收费,目前P(Prosumer)端付费订阅会员贡献了接近70%的营业收入,这部分用户主要是专业视频创作者和小型广告公司,它们把可灵当做生产力工具来用,用户反馈、留存率、续费率都非常好,这也是为什么它的收入增长如此之快:

2024年Q3,快手首次公布可灵AI在9月份商业化流水过1000万元;

2024年Q4,快手宣布截止2025年2月的可灵累计收入突破1亿元;

2025年Q1,可灵季度收入达到1.5亿。

这里面有几个点:

第一,2024年Q4财报时公布的是累计收入破亿,也就是说前两个月收入加起来还没破亿,毕竟9月份流水已破千万,四季度三个月也有几千万,可见它的收入增长非常快。

第二,可灵一季度营收1.5亿,正常来说今年最低可以达到7.5亿左右,这个收入体量对于“其他收入”板块已经足以构成较大的增速贡献,这也是为什么我们说,可灵AI为其他收入板块的增长贡献了更多增量。

业绩会上,管理层还披露:目前可灵AI已经在推理层面实现了边际利润打正,随着业务规模的扩张,即便未来再追加投入推理算力,对于集团利润的影响也会比较小。同时,管理层也非常有信心通过技术的迭代,实现可灵推理成本的进一步下降。

快手在财报中直言不讳,希望可灵成为“AI新时代视频创作基础设施”,这是一个务实同时也很性感的愿景。

短视频之所以能在各个商业场景所向披靡,就是因为它打开了视频创作的窗口,让普通人也可以成为舞台中心,解放了生产力。

如果可灵真的能成为“AI新时代视频创作基础设施”,它大约相当于美队戴上盾牌,创作者的生产力将极大提升和释放。

考虑到AI基于语音输入的门槛显著低于文本创作,这可能是又一次更彻底的创作平权和内容消费大解放。

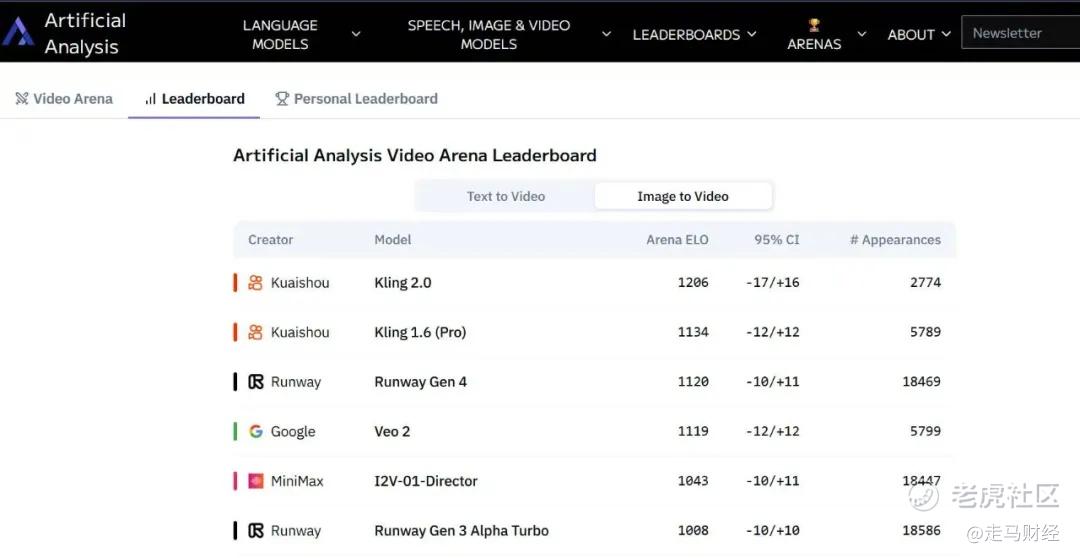

2025年4月,可灵发布了2.0版本,这一版本发布了视频生成的全新交互理念Multi-modal Visual Language(MVL),让用户能够结合凸显小安康、视频片段等多模态信息,将脑海中的多维复杂创意,直接高效地传达给AI。

知名AI基准测试机构Artificial Analysis最近也发布了最新的全球视频生产大模型榜单,可灵2.0模型以1124分的Arena ELO基准测试服位居图生视频赛道榜首。

截止2025年4月,可灵AI的全球用户规模超过2200万,上线10个月增长25倍。

这意味着,可灵不仅在技术领域领域全球领先,在商业化领域也是做得最好的,1.5亿季度收入是视频生成领域的隐形世界冠军。

三、AI赋能 变革存量

过去人们常说,快手生在了一个极好的赛道上,短视频是印钞机式的商业模式。

这话是没错,但历史上曾有过许多好赛道,其兴也勃焉,其亡也忽焉。

曾几何时,百货超市是人人羡慕的“印钞机”,一头供应商垫资压货,一头消费者现金付款,现金流玩得飞起。

商业地产更进一步,它连店铺也不需要开,货也不用碰,商家提前一年半载支付租金,消费者的现金先进商场统一的账户,妥妥的轻资产、高毛利商业模式。

电商更是如此,佣金甚至不是最赚钱的,千亿规模的广告生态系统,才是24小时不眠不休的印钞机,而万亿规模的年度GMV,商家结算和消费者付款之间的时间差,又可以创造消费金融、供应链金融等一本万利的商业巴别塔。

相对于线下零售,电商是商业上的进步,它最大的价值,是降低了行业门槛,提升了供给和消费的可及性。

但是,行业代际交替,就像宇宙的熵,新兴行业逐渐成熟,熵减就会逐渐转为熵增。

进入2025年后,传统的短视频和直播电商逐渐进入成熟期,行业亟需AI来提升生产力,变革存量,创造增量,未来,AI将越来越成为快手走势的胜负手。

以电商为例,它的工作是非常非常琐碎的,琐碎到有时,你需要为一个标题绞尽脑汁,为一款商品的折扣率斤斤计较。

后来,大促越来越频繁,推广方式越来越多,稍有不慎,折扣多个小数点,你的损失可能是几十万几百万,关键词定价少个小数点,你的日消耗可能惊掉下巴。

再后来,直播电商来了,工作程序更多了,你需要懂商品,懂运营,还需要会做内容,而毛利率实际上一直在往下走。

老实说,如果移动互联网的技术不做出改变,我甚至觉得电商快死了,没有多少品牌能对抗这个越来越庞大复杂的生态系统,同时维持利润率增长,是AI让这个商业模式得以延续。

在AI加持下,客服、设计、营销、创作、直播等各个环节的人效提升了N倍,快手甚至全流程都可以用AI实现,智能客服π、女娲数字人直播、可灵AI文生图文生视频、全站推广已经可以超过行业人力平均水准。

你用AI,他可以24小时接待客户,24小时直播,超高效设计广告图和视频,设置关键词和推广计划,保证你报名参加活动的商品是全店最有竞争力的,且绝不会出现价格误标。

我们不仅看到AI在电商行业加速渗透,内容创造、短视频切片、短剧高光呈现乃至自动驾驶、个性化医疗领域,AI都已经无所不在,但又刚刚开启征程。 在理想情况下,创作者用大模型助力创作小说,再将小说改编成短剧,利用AI自动生产高光剧情并全自动出价、贴标签、推广,再用短剧和小说IP制作小游戏,同样可以利用全自动营销推荐系统实现高ROI回报。

截止到2025年Q1,快手平台的AIGC营销素材日均消耗超3000万,季度消耗大约27亿,占比提升到15%。外循环广告中,采用UAX(全自动营销解决方案)的占比提升到60%。内循环广告中,全站推广的消耗占比也达到了60%,AI智能客服π的问题解决率达到80%。

如果你要问,AI到底为快手提升了多少毛利率,为它的存量业务增加了多少利润,这个问题可能是个天问,恐怕快手的财务团队也未必计算的清楚,因为AI已经融入内容创作和商业化的方方面面。

但大方向来说,快手毛利率不断提升,从2022年Q4的45.5%提升到本季的54.6%,除了广告业务占比提升带来的直接增量,AI带来的降本增效也是显而易见的。

做内容创作或电商的人,往往容易羡慕平台里的商家和达人运营,它们过去叫“小二”,一个人管理着一个品类或细分赛带,面对几十上百号商家和创作者。

实际上,他们的工作一点也不性感。据我了解,大部分“小二”接近一半的时间消耗在帮商家改活动报名价格,提醒他们注意事项,贴商品标签等等琐事上。

而现在,这些事情基本上通通可以通过AI解决,所以AI不仅在帮助商家、达人提效赋能方面效果立竿见影,对平台内部的降本增效也是实实在在的。

过去若干年,快手一直通过技术创新创造新机遇,从GIF快手,到短视频、直播、直播电商、短剧、快聘,它一直是敢为天下先的弄潮儿,如今,AI新时代浪潮已经来临,我们有理由给快手的AI业务进展给予更多期待。 $快手-W(01024)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。