小米2025年Q1季报解读—史上最最强季报,IOT业务暴涨

今天 $小米集团-W(01810)$ 公布了2025年Q1财报,由于之前史上最强等词语已经被用过了,这次只能用“史上最最强”季报来形容了,当然后面小米大概率是会不断刷新自己的财报记录。

对于财报来说,由于一季度有国补,有SU7火爆的订单,市场已经充分预期了小米财报数据会很不错,但结果仍然超预期,营收高于市场预期20亿,净利润高于市场预期15亿,但从财报数据来看,这确实很炸裂了!本文是今天在飞机上写的,如有纰漏请见谅!

小米财报已经分析过很多次了,基本观点仍然不变:只是电动车业务的确定性越来越高,手机在高端机的带领下进步明显,国内最近几年来首次单季度登顶销冠,IOT这块则增速远超预期,大家电,平板电脑增长明显,小米财报解读次数太多了,很多观点一直没变,直接划重点:

1.总营收继续突破千亿大关增速高达47%,其中传统业务增速22.1%,IOT增速58%,手机增速8.9%,互联网业务增速12%。客观的讲这个增速已经是中概巨头里面的NO1了,以前拼多多增速炸裂,今天拼多多刚发布的财报来看,增速已经远不及小米。单季度千亿规模的营收,营收40%+的增速,这样的公司小米应该是唯一一个。那个天天碰瓷小米的大妈,大概率是不会数学,跟小米已经完全不是一个级别的公司。

2.单季度经调整后的净利润增速106.8亿,电动车就亏了5个亿,相当于传统业务净利润高达111.8亿,电动车2季度可能就会盈利。那些黑小米利润低的现在也可以闭嘴了。单季度111.8亿的传统业务净利润,传统业务按年也能到差不多400亿净利润,按25倍PE,传统业务就值1万亿了,加上充满想象的电动车业务,小米1.5万亿市值还高估吗?

3.电动车业务Q1毛利率高达23.2%,单季度营收181亿元,Q1的亏损已缩小至5亿元,2季度有su7 ultra的交付,毛利率大概率还能提升,也很有希望实现盈利,这应该是新势力车企里面的奇迹了。25年交付目标被提升至35万,对比去年13.6万,ASP还会提升,今年电动车都将带来800亿+的收入,妥妥的第二增长曲线。

4.IOT业务亮眼,IOT营收连续超过50%的增速,尤其是大家电业务,遇到小米空调,董大妈已经完全不在乎形象,拼命的去黑雷军。

5.手机业务相对来说是低增速,本季度增速8.9%,但受Su7的带动,国内高端市场已经逐渐站稳脚跟,也是这么多年首次国内占据销量榜单第一名。所以小米手机表现也不错了!

6.当然不得不提的是这次小米Su7的舆论事件,也确实对Su7订单造车了一定影响,但是我想说的是这是企业成长的必经之路,成功没有这么容易能获得。尤其是国内这种商业环境,想想之前的理想,也最少经历了2次类似这种事件,但挺过去后会发现企业会更加成熟。放在短期,这些事件对小米影响有些大,但是放大到5年,10年,这些事情不过是泛起的一丝涟漪。再次引用反脆弱里面的核心观点:杀不死我的,必将使我更强大。对我们投资者,应该多关心企业经营数据,而不能过于关注这些杂音。

7.现在小米股价已经站上了50的高位,这已经是新的台阶,市值接近1.5万亿。有很多人为质疑小米值不值这个价,这种质疑是正常的声音。针对这个我之前文章做了个推演,按2025年业绩来看,57港币确实不便宜,但目光先把看到2026年,对应1万亿的传统业务+5000亿的电动车,详细的推演过程看之前的文章小米是否值1万亿?—小米估值计算。所以贵不贵就看大家看多远。我个人小米持有差不多5年,成本价12.5,之前第一目标价37.5卖出1/3,52左右卖出1/3,目前还剩1/3。

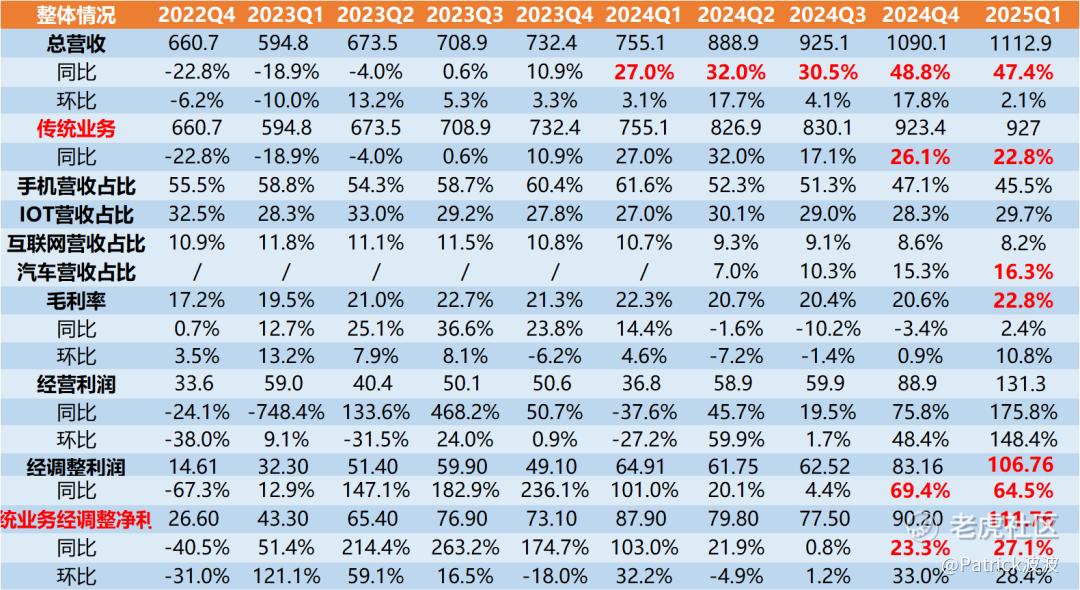

一、整体财务数据:单季度营收站稳千亿之上

1.营收:小米Q1营收1112.9 亿元人民币,同比增长47.4%,连续5个季度,营收增长超过27%。一传统手机+AIOT+互联网业务增长22.8%,电动车业务贡献181亿收入,成为小米稳健的第二增长曲线。即使不考虑电动车业务,这个增速也是在中概股里面非常高的了。

其中手机业务收入506.1 亿元,同比增长8.9%,占总收入45.5%;

AIOT业务收入323.4亿元,同比增长58.9%,占总收入占比29.7%;

互联网业务收入90.8亿元,同比增长12.8%,占总收入占比8.2%;

电动车业务收入181亿元,占总营收的16.3%

2.经调整后的净利润:经调整后净利润为106.8亿元,电动车亏损5亿,同比提升64.5%。

3.毛利率:Q1小米整体毛利率为22.8%,同比增长0.5%。

整体财务数据如下:

二、电动车业务:毛利率达23.2%

电动车业务Q1收入181亿,毛利率高达23.2%,亏损仅仅只有5亿,这成绩完全看不出是造车才3年多的小米。这应该是新势力里面的奇迹了。25年全年交付目标35万台,Q1 小米汽车ASP为每辆238569 元,二季度SU7 ultra,三季度YU7都会拉高ASP,25年全年800亿营收不是问题。

SU7的成功超过了99%的人的预期,包括雷军自己,小米SU7的表现最少可以打99分,要知道小米是新新势力,能取到这个成绩确实算是奇迹了。SU7 ultra把车卖到了50万+,二季度小米汽车很有可能直接会实现盈利。当然近期舆论事件对小米确实有一定影响,正如前面总结所说这个是企业成长必经之路,特别是我们做投资的,不能过于关注外界噪音,更多的是要关注企业经营情况,比如SU7销量以及接下来的YU7销量,如果全年35万目标完成,全年营收800亿+,按这个增长,用不了多久就会实现再造一个小米!

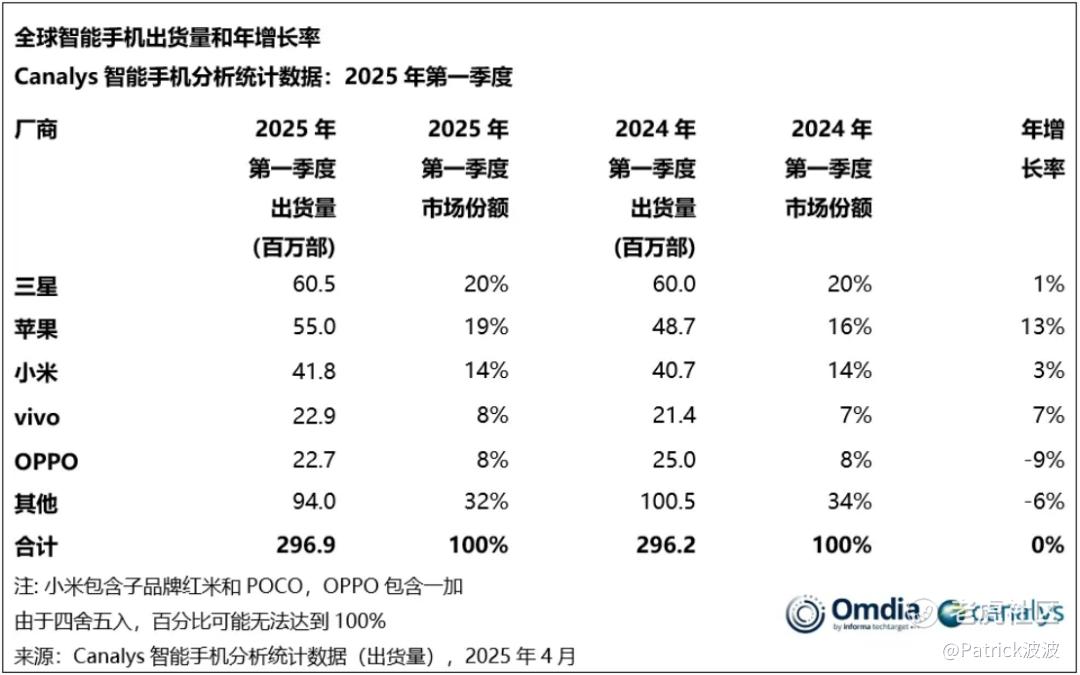

三、手机业务经营情况:国内市场排名第一

手机业务相当简单,整个行业已经相对比较稳定,新玩家进不来,老玩家也挂不了,也没有什么太高增长。按canalys口径Q1全球市场来看,小米市占率依旧排名第三。本季度手机业务收入506.1 亿元,同比增8.9%。本季度ASP为1211元,得益于高端机的表现了。

Q1全球手机市场情况如下图:

对比国内市场,小米Q1则表现炸裂,直接反超至第一的位置,增速高达40%。这是小米近些年来,首次排名国内第一了!一方面数字系列机型口碑确实在稳步提升,另一方面小米SU7也确实对小米手机效率有帮助,在就是国补的加持了。小米高端机型几个主要数据如下:

1)国内25年一季度高端智能手机出货量在整体智能手机出货量中的占比达到25%,同比提升3.3个百分点;

2)国内25年一季度4,000–5,000元价位段的智能手机市占率排名第一,达到24.4%,同比提升4.6个百分点;

3)国内25年一季度4,000元以上价位段的智能手机市占率达到9.6%,同比提升2.9个百分点。

Q1中国手机市场情况如下图:

附小米手机业务数据:

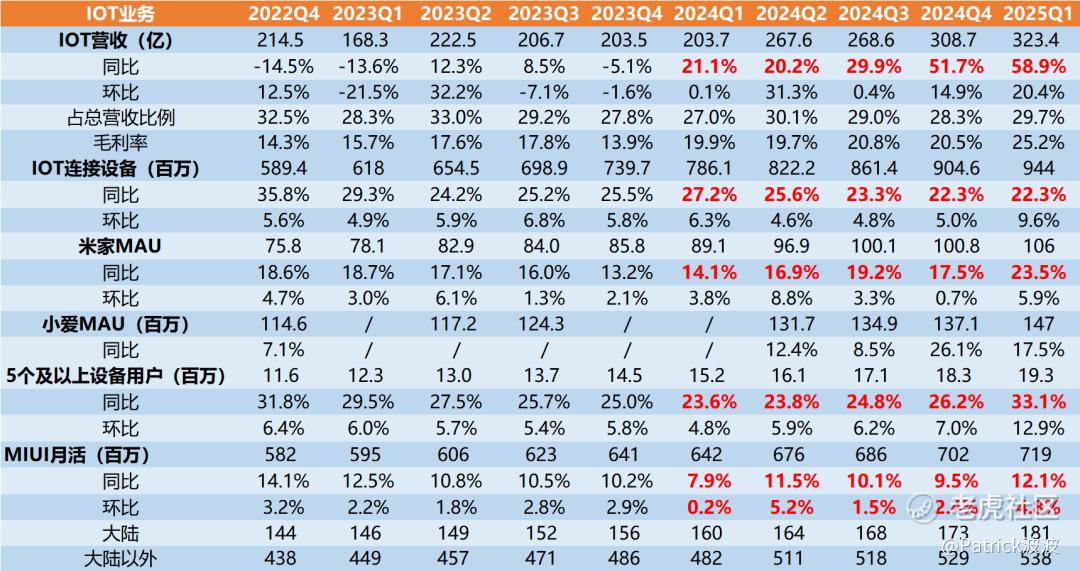

四、IOT业务经营情况:暴涨51.7%

IOT本季度总收入324.3亿元,同比大涨58.9%,连续5个季度增速保持20%增速,IOT营收创历史新高,主要还是国补带来的销量暴涨,尤其是大家电业务。智能大家收入增长113.8%,把董大妈都打急眼了。财报列的智能大家电一季度一些数据如下:

1)空调产品出货量超110万 台,同比增速超过65%;

2)冰箱产品出货量超88万台,同比增速超过65%;

3)洗衣机产 品出货量超74万台,同比增速超过100%;

另外平板,可穿戴表现也不错,直接看数据:

AIOT业务数据如下表:

五、互联网业务:

互联网服务方面,2025年Q1小米互联网服务收入实现人民币90.8亿元,同比增长12.8%,毛利率76.9%。本季度增速有所下滑,这部分需要先堆硬件的量,硬件卖得越多,这块收入越高。互联网业务虽然占比不高,但利润高,也是小米利润来源的主要来源,随着手机和电动车出货量的增长,这部分业务还有增长空间!

附小米互联网业务数据:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-05-28接着就工厂全球化,研发中心全球化,推动小米成为真正的国际化企业,迎来小米时代。点赞举报

- 上山抓牛股·2025-05-28还没出现在易方达基金十大重仓股上,说明还有向上点赞举报

- 生生世世爱·2025-05-28太赞了 [强]点赞举报

- 努力赚钱的人·2025-05-28看好点赞举报