拼多多2025年Q1数据解读--留下的都是长期投资者

在所有中概企业中,对于“预期”最无感的大概要数拼多多了,不管是在业绩上行期或是下行期。

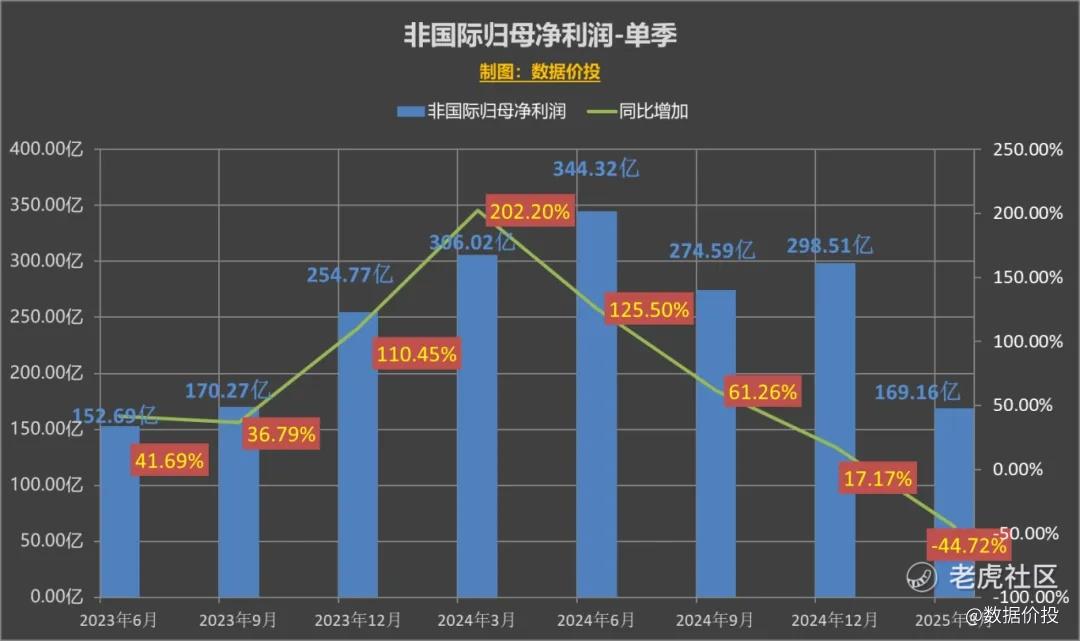

而最新发布的拼多多25年Q1一季报,营收增速、佣金收入增速和毛利润均低于预期,而经营利润增速则是大幅低于预期,近期来首次出现负增,同比大幅降低38.07%。

一、出人意料的是增速下滑的速度,而不是下滑本身

业绩下滑其实是在预期中的,毕竟早在24年Q2业绩会中,多多的管理层就“出人意料”的狠狠砍了自己一刀:“为了支持平台生态的可持续发展,在未来12个月内,我们将加大对优质商家的扶持力度。短期内,利润可能会有波动,但整体利润下降的趋势是不可避免的。”

从之后几个季度发布的业绩来看,确实如管理层所说,主要业绩都是呈明显持续下滑的趋势,从24年Q2到25年Q1:

营收增速从85.65%跌落到10.21%;

经营利润增速从156.04%跌落到-38.07%;

广告收入增速从29.48%跌落到14.76%;

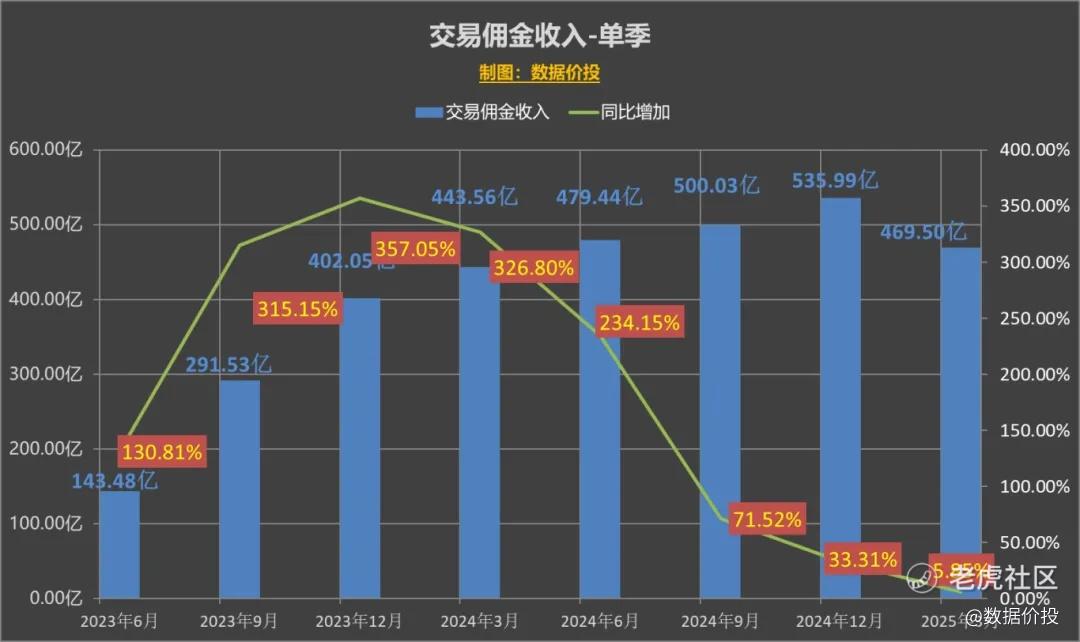

交易佣金收入增速从234.15%跌落到5.85%;

似乎我们可以推导出这样的结论:

当管理层说业绩好的时候,通常我们可以保守点打个七折或八折去看;

而当管理层主动说业绩将下滑的时候,不管实际是出于什么原因和考虑,靠谱程度可能还是接近九成以上。

当然,本季让人没有想到的是利润的大幅降低,近期以来首次出现负增且跌幅巨大。

二、本季发生了什么?

1)本季最刺眼的数据是利润的大幅下降,有几个原因导致:

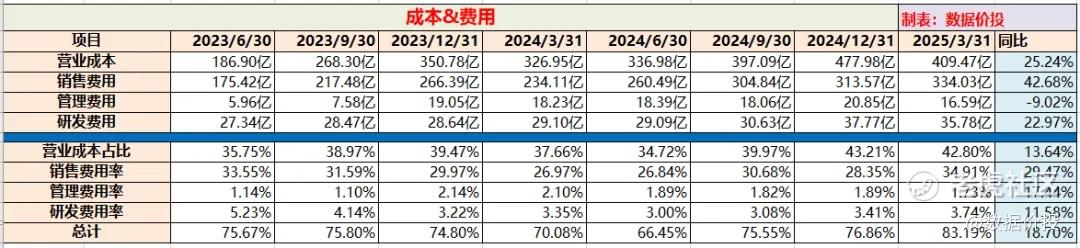

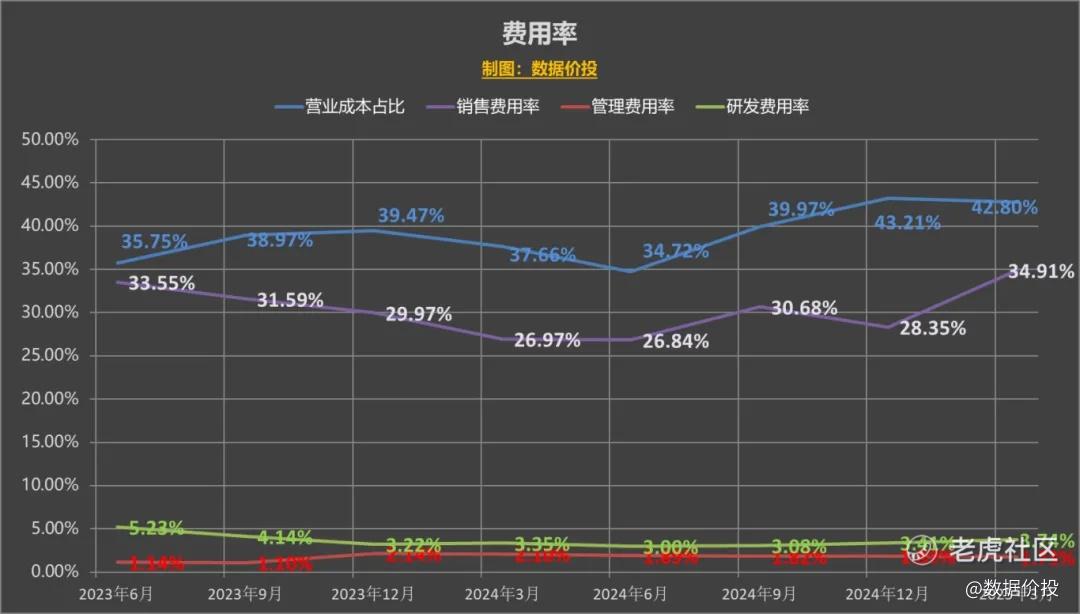

i)营销费用为334.03亿,同比大幅增加42.68%,相比去年同期增加了接近100亿;环比也高于Q4旺季的313.57亿;

营销费用的增加,部分是由于管理层之前早就提过的:为了支持平台生态的可持续发展,而加大对优质商家的扶持;

而另一部分则是相比于京东及阿里,多多在国补上需要额外作出的补贴:主要基于多多在自营业务,及品牌商家数量等方面的劣势,导致多多虽然也有国补,但能够从中获得补贴的比例较低,导致需要自身付出额外的成本,来补贴商家和用户,包括从“百亿补贴”升级到“千亿扶持计划”等。国补计划可能会持续到25年底甚至更晚,但力度总会削弱及结束,相应这部分对多多的影响也会趋弱。

ii)利息及投资收入从去年的季均50亿左右陡降到2.23亿,减少50亿左右:

这一块到底包含一些什么具体项目?基于多多财报披露的极简性,几乎没人能知道,多多也从来不会就这些作出更详细的解释;

同时这个下降的幅度是否合理,为什么一下子下降这么多?正常来说肯定是不合理的,只能暂且把其看作是暂时性的扰动,后期大概率会有所恢复,待后续观察。

2)广告收入增速为14.76%,是为数不多的当季稍超出预期的项目,通过补贴,增加的营销支出还是至少算稳住了主站的增长;

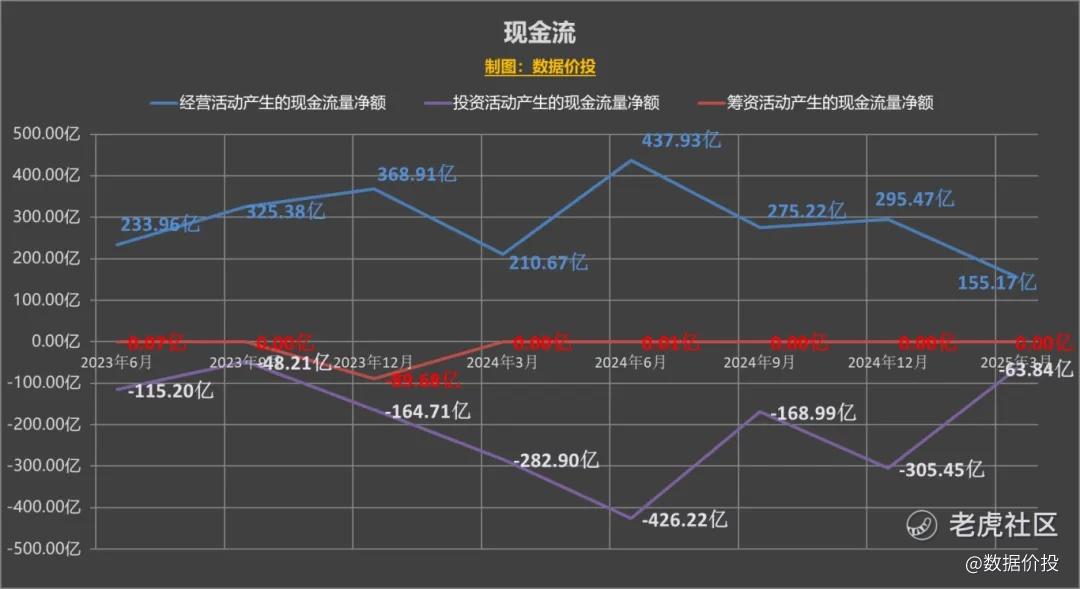

3)现金(不包括受限制现金)+短期投资继续增长:

24年Q2时管理层出人意料的宣布:“在当前层面进行资本层面的回购或者分红是不合适的,且在可预见的未来几年也没有这方面的必要。”

随后的几个季度,“现金+短期投资”从期初的2281.71亿增长到本季末的2943.75亿,每季的现金仍然是稳健增长的。

巨额的账面现金,目前能看得到的收益仅仅是利息和投资收入,且本季是大幅下降的,原因未明;

除此之外,可能是管理层考虑到未来利润继续下降,以及对于商家及用户继续加大补贴的考虑,而选择延迟在股东回报方向上的投入。

为何手持巨额现金却不作股东回报?如果仅仅从财报数据上来看,仍然算得上是多多的迷雾之一,需要等待未来的时间来揭晓。

三、下滑到底了吗?

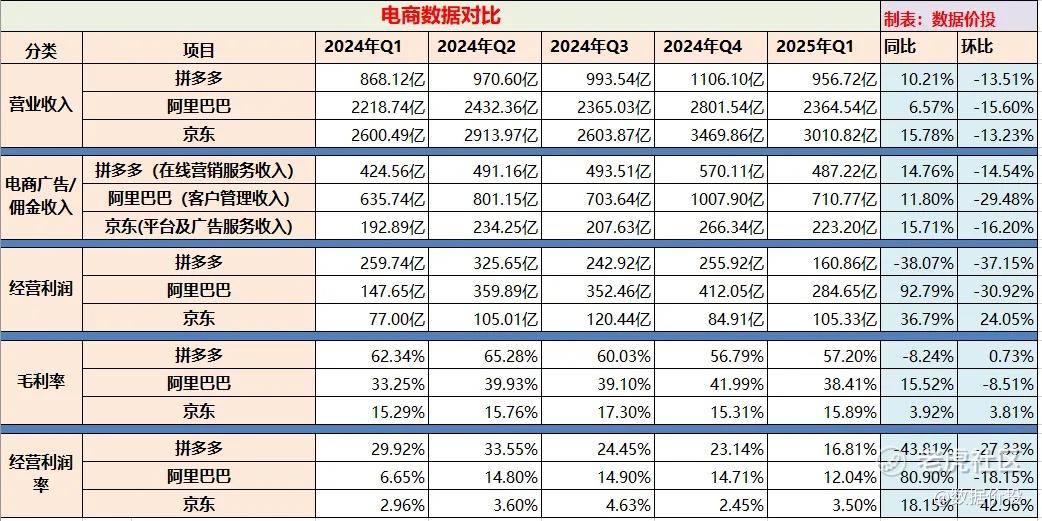

可以看看最新季度多多、阿里和京东这电商三巨头的对比:

早在24年Q2时,多多的业绩增速及毛利率等是全面碾压阿里和京东的,完全不像是个电商,甚至是高于腾讯、网易这样的公司。

而到了25年Q1,从营收增速来说,多多已经跌落到10.21%,仅仅是勉强高于个位数;而京东的增速达到了15.78%,阿里与之对标的客户管理收入增速也有11.80%,都超过了多多;

而从经营利润增速来看,多多出现了大跌38.07%,而阿里和京东则是分别大增92.79%和36.79%,呈现出了完全不一样的趋势。

如果是和阿里和京东对比的话,多多的业绩增速本季算是加速掉落到低位了。

还会不会更低?

在本季度的业绩会中有提问者问出了这样的问题:“Q2这样的趋势(盈利下降)是否会延续?”

管理层并没有作直接回答,最接近可能答案的回答是:“我们的盈利能力可能在近期和较长时间面临挑战”,说明未来一段时间还会继续承压;

同时管理层更多强调的是:“在我们的投资决策中不会过分强调单个季度的财务业绩,而是注重长期内在价值,波动不会改变我们对长期价值的关注。”

这个长期价值就是通过百亿补贴及千亿扶持计划,来对优质商家进行扶持,从而对于生态系统产生积极影响,能在未来实现高质量增长。

应该说对于多多来说,这是长期、正确、艰难但却必须要作的事情,即使期间必然会带来对利润的压力;而作为长期投资者,可以给予更多时间来等待。

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

非国际归母净利润

二、分业务收入

三、现金流

四、成本&费用

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-05-29PDD财报说明了很多问题,起码止稳是没看到的。可能短线有机会,但是下跌趋势肯定还没走完1举报

- 暮烟风雨·2025-05-29拼多多这个公司确实持股体验不好,但是牛是真的牛,极度专注,极度高效。不在乎华尔街,不在乎股价,但是内在价值一直在快速提升点赞举报

- 拉弓暴扣·2025-05-29长期看好👍点赞举报