拼多多2025年Q1财报解读-慢慢熬吧

01

—

收入

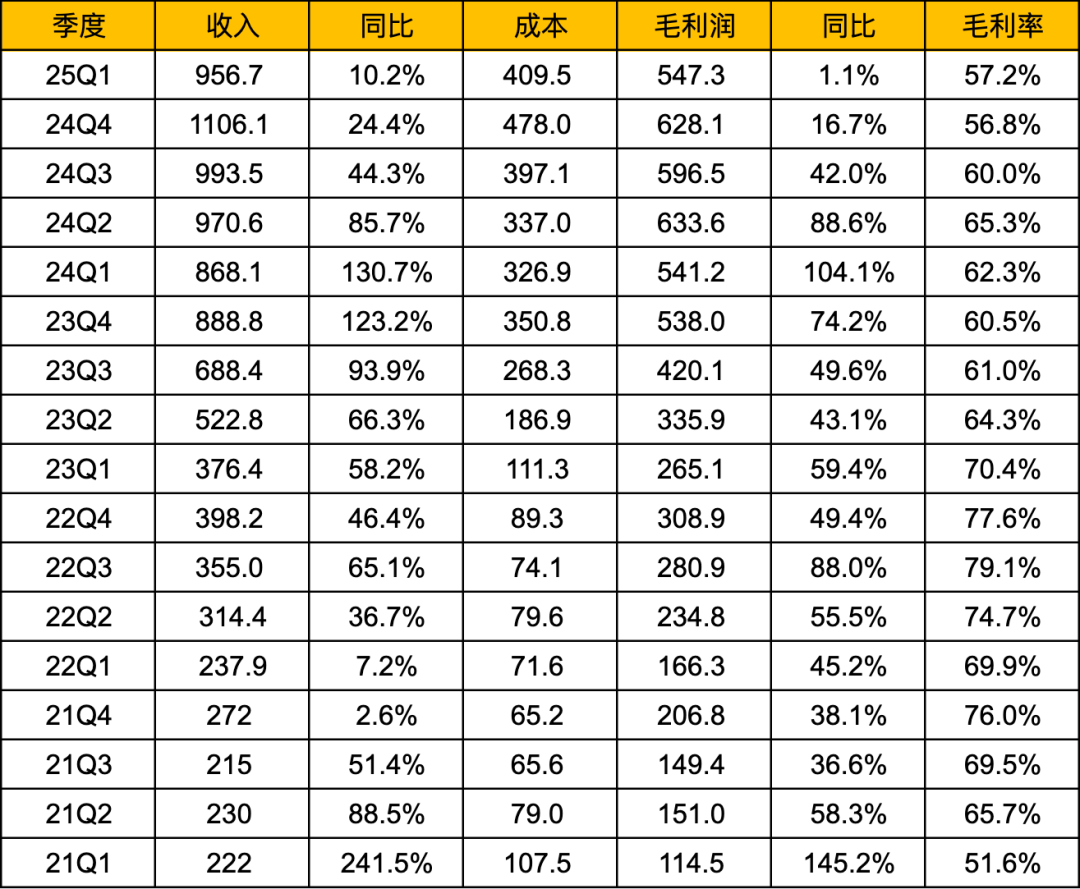

本季度总收入956.7亿,同比增长10.2%;

在线营销收入487.2亿,同比增长14.8%;

交易服务费收入469.5亿,同比增长5.8%。

无论是总收入,还是营销收入,交易服务费收入同比增长都创了历史新低(21-22年有自营业务,抛开自营业务计算)。

我个人来看,代表国内主站增速的在线营销收入同比增长14.8%,其实不算差,毕竟国内电商行业现在非常内卷,14.8%的增速已远超其他竞争对手的增速。

所以整体增速大幅降低主要还是受海外TEMU部分的影响,而这块又受地缘zz因素影响,不确定性较大,不过增速降低这么多,也出乎意外。

02

—

收入占比

03

—

毛利,毛利率

本季度毛利润547.3亿,同比增长1.1%,毛利率57.2%,同比降低5.1个百分点。

04

—

费用,费用率

本季度总费用386.4亿,总费用率40%,同比增加8个百分点;

市场费用334亿,费用率34.9%,同比增加7.9个百分点;

研发费用和行政管理费用变动不大。

从数据上看,本季度拼多多大幅提高了市场营销费用,市场营销费用绝对值增加了100亿,费用率提高了7.9个百分点。

显然在当前的内卷情况下,拼多多优先选择了市场份额,牺牲了短期利润和利润率。

05

—

利润,利润率

本季度经营利润160.9亿,同比降低38.1%;经营利润率16.8%,同比减少了13.1%。

拆分看,利润率降低的13.1个百分点,主要是毛利降低了5个百分点左右,市场费用增加了8个百分点左右。

分别代表着拼多多提高了平台投入,以及市场营销费用投入。

06

—

现金流,现金

经营活动产生的净现金为人民币155.2亿元(21.4亿美元),而2024年同期为人民币210.7亿元。

截至2025年3月31日,现金、现金等价物及短期投资为人民币3,645亿元(502亿美元),而截至2024年12月31日为人民币3,316亿元。

07

—

简评

利润同比降低是有预期的,毕竟当前国内电商市场竞争过于激烈,但降幅如此之大,是远未预期的。

从公司层面是可以理解的,行业竞争激烈,加上国补也没有优势,如果选择让报表好看,用户和市场份额就丢了,其实没太好的办法。

另外盘子也大了,存量博弈,其实也没有独家的秘籍可以用,扶持商家和消费者,增加基础设施投入其实就是仅有的选择。

这个市场,还得难受一阵子,不要期待短期有什么大的变化,好在拼多多的估值不算高,国内主站增速依旧领先对手,即使利润跌了一半,PE也就接近15倍。

慢慢熬吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。