港股IPO |东方妍美:两年亏损过亿,估值仍达15亿的再生医美材料注射剂企业拟港股上市

作者 | Jackie

设计 | 马田田

Z Research Factory观点

东方妍美在成立以来深耕再生医学材料领域,目前已建立了强大的产品管线,拥有中国最大的再生医学材料产品线之一,但核心产品XH301仍未实现商业化,目前仍面临巨额亏损,预计核心产品2025年下半年可获批上市。尽管潜在市场巨大,但当下再生医美材料注射剂市场已有多款上市产品,招股说明书中未提及XH301相比竞争对手是否拥有显著优势,不能确定产品上市后能否获得市场认可,公司能否依靠核心产品扭转业绩仍有待市场检验。

PART.1

公司简介

东方妍美是一家成立于2016年,主要从事再生医学医疗器械及特医食品研发、生产及商业化的医疗健康企业。公司专注于再生医学材料的开发、转化与应用,以及特定全营养配方食品的研发。公司持续深耕再生医学材料领域,积极推进前沿技术研究并开拓创新应用场景,策略性地探索及开发再生生物材料,并已累积包括聚合物材料及再生生物材料的研发、改性及制备以及微球的研发及制备在内之关键技术。公司已具备将再生医学材料技术转化为符合市场需求之成熟产品的能力。作为再生医学材料技术平台企业,公司强大的产品组合目前包括两大产品线:再生医学材料注射剂及再生医学材料医用敷料及补片。

PART.2

投资亮点

-

强大的产品管线:截至最后实际可行日期,公司拥有13款主要再生医学材料注射剂候选产品(均属第三类医疗器械),包括核心产品XH301及用于治疗女性压力性尿失禁的候选产品XH321,相关13款候选产品中的两款候选产品已进入注册审评阶段。

-

商业化规模的制造能力:公司生产车间综合年产能可达1,000万剂。根据弗若斯特沙利文的资料,截至最后实际可行日期,此为中国最大的再生医学材料产品线之一。

-

与知名业务合作伙伴建立商业化合作:公司与一家于香港上市的领先医药公司的联属公司达成三项独家许可协议以及与新氧科技达成一项战略合作协议。

-

深受资本市场青睐:自成立以来,公司共经历了3轮融资,投资者包括深创投、深高新、康哲药业、苏州佳鸿等知名投资机构,投资金额合计1.97亿元人民币,2025年A轮融资过后,公司估值为15亿元人民币。

PART.3

产品管线

截至最后实际可行日期,公司拥有13款主要再生医学材料注射剂候选产品(均属第三类医疗器械),包括核心产品XH301及用于治疗女性压力性尿失禁的候选产品XH321,相关13款候选产品中的两款候选产品已进入注册审评阶段。在再生医学材料医用敷料及补片产品线中,公司有七款产品已取得第二类医疗器械注册批准,另有一款用于乳腺癌术后乳房重建的交联ECM候选产品XH322处于临床前阶段。截至相同日期,公司的特医食品产品线包括两款获国家市场监督管理总局批准的产品及七款研发中的候选产品。下图概述公司再生医学医疗器械及特医食品产品线下的主要候选产品(均为内部开发)截至最后实际可行日期的开发状况:

PART.4

商业化规模的制造能力

公司位于江苏沭阳的现有生产设施(‘沭阳生产设施’)参考中国GMP标准、欧盟MDR标准及美国FDA医疗器械标准,并遵循特医食品食品安全国家标准(GB 29923-2023)设计,并建有再生医学医疗器械生产车间,综合年产能可达1,000万剂。根据弗若斯特沙利文的资料,截至最后实际可行日期,此为中国最大的再生医学材料产品线之一。公司在沭阳生产设施定制开发了一系列专有生产设备,根据同一资料来源,公司亦是中国制备工艺方面的领先企业之一。根据弗若斯特沙利文的资料,公司为沭阳生产设施的特医食品车间定制了针对液体(包括乳剂)的两大生产线。截至最后实际可行日期,公司已经启动两条液体生产线的生产,并开始调试一条乳剂生产线,实现了酸性和中性两种乳剂体系的工业化转化。此外,根据弗若斯特沙利文的资料,公司位于沭阳生产设施的微流控生产线预计于2025年5月底开始运营,因此公司有望成为中国首批微流控生产线开始运营的企业之一。此外,为支持再生医学医疗器械产业链的上游并推动新产品的产业化,公司正在成都总部建设新的生产设施,主要用于聚合物原材料、生物原材料以及生物来源材料产品的生产。

PART.5

商业化合作

公司秉持以技术创新,提供可靠、优质的产品,驱动商业化的经营理念。基于此,公司与两名在行业内信誉良好并拥有完善销售渠道及营销资源的伙伴达成了战略合作,据此,公司已获授权将总计五款再生医学材料注射剂候选产品于中国地区进行独家商业化的权利,彰显出行业关键参与者对公司候选产品质量的高度认可。这包括公司与一家于香港上市的领先医药公司的联属公司达成的三项独家许可协议以及公司与新氧科技有限公司(一家于纳斯达克上市的公司(股份代号:SY))(「新氧科技」)达成的一项战略合作协议。

PART.6

创始人

创始人张新明先生于1996年6月毕业于中国四川大学华西医学中心(前身为华西医科大学),获药学学士学位。张先生于医药行业拥有近29年的经验,曾在三九医药、朗生深圳、宁波立华制药、知原药业等多家公司任职。

PART.7

融资历史

自成立以来,公司共经历了3轮融资,投资者包括深创投、深高新、康哲药业、苏州佳鸿等知名投资机构,投资金额合计1.97亿元人民币,2025年A轮融资过后,公司估值为15亿元人民币。

PART.8

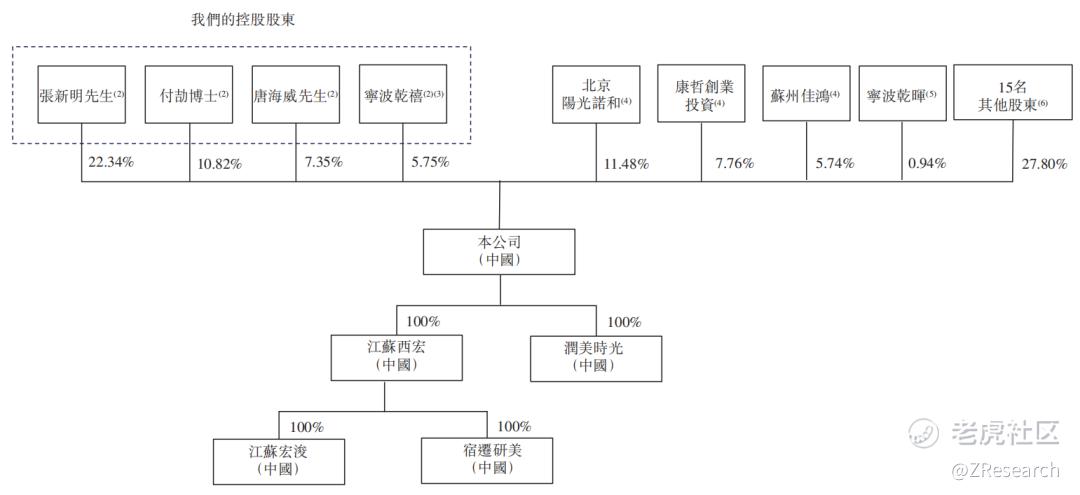

股权结构

截至港股IPO前,张新明先生、 付劼博士、唐海威先生、宁波干禧组成一股控股股东,合计持股约46.26%。

北京阳光诺和持股11.48%。

康哲创业投资持股7.76%。

苏州佳鸿持股5.74%。

宁波干晖持股0.94%。

其他股东持股27.80%。

PART.9

行业概况

再生医学是利用再生生物材料、组织工程等手段,重建或替代受损组织的多学科交叉新兴医学领域。再生医学核心价值在于突破传统医学的局限,利用人体自身修复潜能实现组织再生。再生医学材料是一种生物材料,可透过自身特性调节分子信号或细胞行为,促进细胞粘附和迁移,而无需依赖外加细胞或活性因子,使受损组织或器官再生。再生医学材料通常用于不同种类的再生医疗器械,如注射剂、补片及敷料。再生医学材料注射剂基于再生医学材料,通常以微球形式注入真皮层及╱或皮下组织,以刺激人体自身胶原蛋白的再生。再生医学材料注射剂通常由两部分组成:

(i)微球,可激活皮肤内成纤维细胞的活性,进而诱导胶原蛋白及弹性纤维再生,提升皮肤紧致度;

及(ii)载体,在注射初期发挥物理填充作用,然后随着载体降解,微球开始发挥作用,刺激胶原蛋白的生成。再生医学材料注射剂等再生医学医疗器械,于中国通常被归类为第三类医疗器械。中国再生医学材料注射剂的市场规模由2019年的人民币2亿元扩大至2023年的人民币29亿元,该期间复合年增长率为96.6%。迅速增长的市场源自于不断扩大的市场需求及再生医学材料注射剂的持续创新。再生医学材料注射剂市场预计到2032年将产生人民币185亿元的收益,2024年至2032年的复合年增长率为21.5%。

PART.10

财务情况

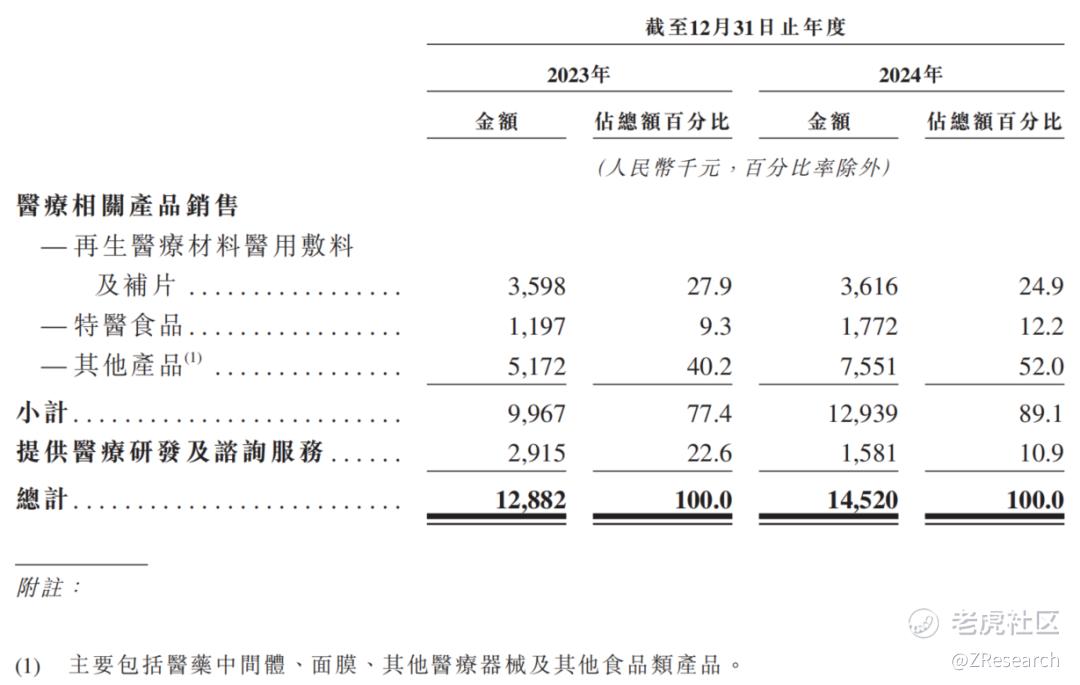

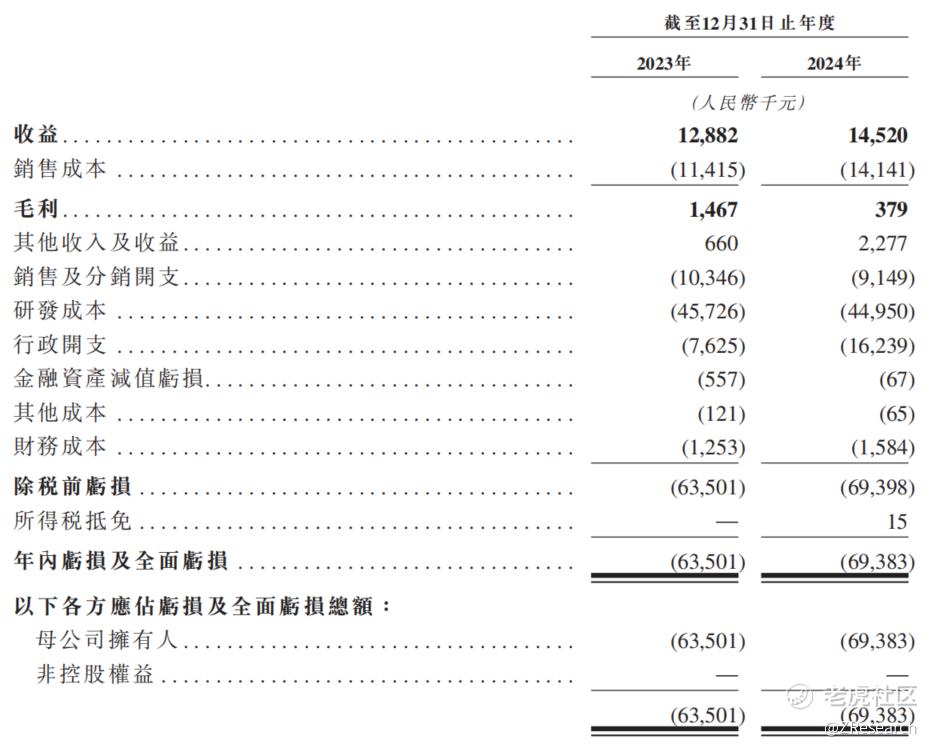

目前,公司尚未将核心产品商业化。于往绩记录期间,公司的收益主要来自销售再生医疗材料医用敷料及补片、特医食品及其他产品。此外,公司亦按项目基准不时通过提供与医疗器械产品开发相关的医疗研发及咨询服务(通常包括医疗研发、咨询、检测、营销及培训服务)获得收益。2023年及2024年,公司分别实现营收1,288.2万元和1,452.0万元,同比增长12.72%。其中,包括医药中间体、面膜、其他医疗器械及其他食品类产品在内的其他产品为收入的主要来源,2024年占比为52.0%。

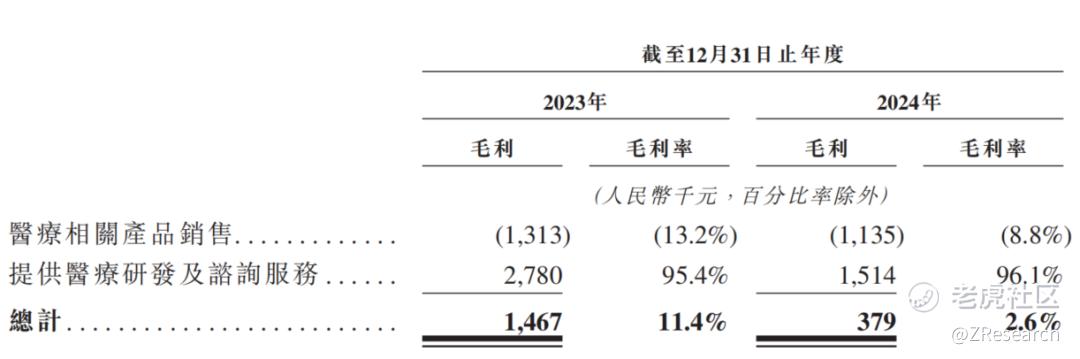

2023年及2024年,公司的毛利率分别为11.4%和2.6%。由于公司目前主要专注于临床试验及研发,尚未投入大量资源于销售及营销,因此医疗相关产品销售的毛利率为负,而提供医疗研发及咨询服务的毛利率高达96.1%,2024年总体毛利率下降主要是由于提供医疗研发及咨询服务所产生的收益占比下降。

2023年及2024年,公司的净利润分别为-6,350.1万元和-6,938.3万元,净利率分别为-492.94%、-477.84%。

2023年及2024年,公司研发成本分别为4,572.6万元和4,495.0万元,分别占净亏损的72.0%和64.8%。其中,核心产品应占的研发成本分别为560万元及700万元,分别占净亏损的8.8%和10.1%。

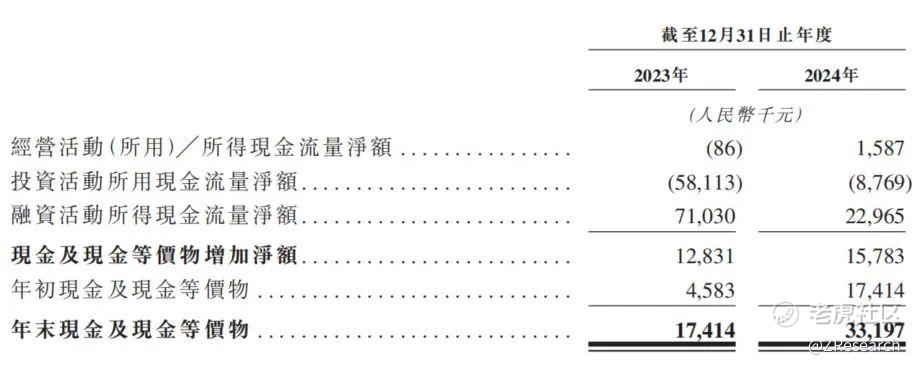

截至2024年12月31日,公司账上现金及现金等价物为3,319.7万元,截至2025年3月31日为3,920万元。2025年3月及4月,公司还获得了900万元的投资,因此现金充裕,拥有充足的营运资金可支付自本文件日期起计未来至少12个月至少125%的成本。

PART.11

可比公司对比

相较于传统注射剂,医美再生注射剂效果更自然、维持时间更长、安全性更好。目前已上市的医美再生注射剂的成分主要有聚乳酸(PLA)、聚己内酯(PCL)和羟基磷灰石,其中已上市或在研的聚乳酸再生注射剂又可分为聚左旋乳酸(PLLA)和聚双旋乳酸(PDLLA)两类。与其他成分相比,聚乳酸在安全性、时效性、可降解性和可控性等方面均具有显著优势。东方妍美的核心产品XH301主要成分即为PLLA,目前已进入注册评审阶段,预计2025年下半年能够获批上市。

目前国内轻医美行业蓬勃发展,消费者对于医美的认知不断加深,消费实力也日益增强,推动了医美需求的持续攀升,医美再生注射剂潜在市场空间巨大。

然而,目前中国市场已有多款PLA再生注射剂上市,华东医药的伊妍仕、长春圣博玛的艾维岚、北京爱美客的濡白天使早在2021年就已上市,并迅速占领市场,据头豹研究院数据,2022年,这三款产品分别占据43.5%、34.7%、21.8%的市场份额,呈现出三分态势。2024年,韩国REGEN Biotech(2025年被爱美客收购)的AestheFill和法国Galderma的Sculptra也成功获批上市,市场反响较好,市场份额不断攀升。其中,AestheFill以最新一代再生材料PDLLA微球为主要成分,即刻塑形效果更明显,胶原蛋白生成效果也更快。这些产品已然通过先发优势抢占了市场份额,获得了较高的市场认可度和市场地位,而东方妍美的产品目前还未上市,招股说明书中也并未提及自身产品与上述产品相比是否存在优势,仅介绍XH301在疗效方面优于进口透明质酸对照产品,这并不能显示出该产品在再生注射剂市场拥有任何竞争优势。目前公司核心产品还未实现商业化,研发开支较大,仍处于亏损状态。以爱美客作为参考,再生注射剂的毛利率超过90%,盈利能力较强,若东方妍美的核心产品今年下半年能顺利实现上市并打开市场,未来利润非常可观。但目前国内市场已经形成了多足鼎立的状态,国外也有众多高知名度的品牌,若东方妍美的产品在使用效果上没有显著优势,将很难获得消费者的青睐,前期可能需要在营销上投入较多资金才能够提高品牌知名度,从而占据一定的市场份额。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。