港股IPO |三一重工:市值1600亿,中国最大的工程机械企业即将赴港上市

作者 | Jackie

设计 | 马田田

Z Research Factory观点

按2020年至2024年核心工程机械的累计收入计算,三一重工是全球第三大及中国最大的工程机械企业,凭借其行业龙头地位、较高的品牌知名度、强大的研发能力以及稳定的财务表现深受资本市场青睐,是目前中国工程机械行业唯一一家市值破千亿的企业。随着“全球化、数智化、低碳化”战略的持续推进,三一重工的业绩稳定性和竞争优势不断增强,在全球工程机械行业的地位有望进一步提升。

PART.1

公司简介

公司成立于1994年,是创新驱动的全球工程机械行业领军企业,专注于挖掘机械、混凝土机械、起重机械、桩工机械及路面机械等全系列工程机械产品的研发、制造、销售及服务。根据弗若斯特沙利文的资料,按2020年至2024年核心工程机械的累计收入计算,公司是全球第三大及中国最大的工程机械企业。于往绩记录期间,公司的产品已销往全球150余个国家和地区,2024年海外市场收入占公司总收入的62.3%。公司的产品备受全球客户信赖,凭借突出的技术实力与顶尖的性能,广泛参与多项全球标志性项目的施工建设,如港珠澳大桥、伦敦奥运场馆、迪拜塔、北京奥运场馆等。

PART.2

投资亮点

-

行业地位领先:按2020年至2024年核心工程机械的累计收入计算,公司是全球第三大及中国最大的工程机械企业。

-

多元优质的产品矩阵:公司拥有行业内领先的多元化产品矩阵,可满足客户不同类型的作业需求,覆盖挖掘机械、混凝土机械、起重机械、桩工机械、路面机械等主要品类,以及自卸车、消防车等快速发展产品。

-

国际业务增长强劲:公司已经成功将产品销往德国、英国、法国、印度尼西亚、印度、沙特、美国、巴西等150多个国家与地区。于2024年,公司的海外市场收入占总收入的62.3%,海外收入2022年至2024年复合年增长率达15.2%。

-

研发能力卓越:截至2024年12月31日,公司拥有专利授权逾8,900项,专利授权总数在中国工程机械行业名列前茅。凭借技术创新实力,公司先后荣获四次「国家科技进步奖」,以及中国工业领域最高荣誉「中国工业大奖」。

-

盈利能力不断增强:2022-2024年,公司毛利率分别为22.63%、26.45%、26.67%,净利率分别为5.48%、6.22%、7.77%,利润率不断提升。

PART.3

主要产品

公司拥有行业内领先的多元化产品矩阵,可满足客户不同类型的作业需求,覆盖挖掘机械、混凝土机械、起重机械、桩工机械、路面机械等主要品类,以及自卸车、消防车等快速发展产品。公司为土方工程、公共建筑、道路桥梁、机场跑道、楼宇建筑、采矿作业、能源开发、港口物流等各种场景提供量身定制的产品及解决方案。覆盖多个细分行业的多元化布局使公司在经济周期中始终保持业务韧性。

公司是行业数智化、低碳化发展的领军企业,持续推动产品创新,响应客户需求并把握市场增长机遇。于2024年,公司有40余款新能源产品成功上市,包括挖掘机、装载机、泵车、搅拌车、起重机等。根据弗若斯特沙利文的数据,在公司产品覆盖的细分领域中,公司的新能源产品种类超过公司的竞争对手。公司在数智化领域亦持续实现突破,先后推出了全球首台5G遥控挖掘机,以及智能起重机、智能压路机和智能装载机等其他智能产品。

依托多年技术沉淀与产品创新,公司进一步构建了多种场景下的整体解决方案,如露天采剥数智化解决方案、泵车基础施工解决方案、起重机智慧运营解决方案、智慧隧道施工解决方案及智能摊压机群等。

截至2024年12月31日,公司的主要产品及代表性解决方案如下图所示:

PART.4

全球布局

作为首批出海的中国工程机械企业,公司将全球化作为重要的发展战略之一,并在发展过程中贯彻实施。自2002年完成首批产品出口以来,公司致力于推动向全球化企业的转型升级,持续完善全球布局,实现经营、产品、服务、研发及制造的一体化。于往绩记录期间,公司已经成功将产品销往德国、英国、法国、印度尼西亚、印度、沙特、美国、巴西等150多个国家与地区。于2024年,公司的海外市场收入占总收入的62.3%,海外收入2022年至2024年复合年增长率达15.2%,根据弗若斯特沙利文的资料,海外收入的贡献及增长率均持续高于中国的行业平均水平。公司坚持「集团主导、本土经营、服务先行」的海外市场经营理念,截至2024年12月31日,公司在全球设立八个海外大区以及31个国区作为区域层面的整体战略规划平台,拥有4,583名海外员工,在海外主要市场均已实现本地化经营。

截至2024年12月31日,公司的全球产业基地布局如下图所示:

PART.5

销售及服务网络

公司的经销网络为公司提供与全球客户有效的联系渠道,使公司拥有多样化的客户。截至2024年12月31日,公司在中国拥有101名经销商,并在海外约100个国家及区域拥有329名经销商。公司亦在海外市场拓展直销中心,以直接触达终端客户并提供个性化服务,扩大「三一」品牌在全球的影响力。截至2024年12月31日,公司在全球拥有超240个直营网点。截至2024年12月31日,公司在全球拥有约2,700名服务工程师及约1,900个用于销售产品和╱或提供服务的全球网点。

PART.6

研发能力

公司持续投入大量资源用于研发。截至2024年12月31日,公司在中国及海外共拥有21个研发中心。于往绩记录期间,公司的累计研发费用为人民币181.7亿元。根据弗若斯特沙利文的资料,公司的研发费用占收入的比例超过同期全球同行业企业的平均水平。截至2024年12月31日,公司拥有研发人员5,867名,占公司总人数23.1%,其中研究生及以上学历人数占比为42.3%。截至2024年12月31日,公司拥有专利授权逾8,900项,专利授权总数在中国工程机械行业名列前茅。凭借技术创新实力,公司先后荣获四次「国家科技进步奖」,以及中国工业领域最高荣誉「中国工业大奖」。

PART.7

创始人

公司创始人梁稳根于1956年出生于湖南涟源,1983年毕业于中南矿冶学院(现中南大学)材料学专业。在毕业后,梁稳根曾在国营企业工作,但随后选择辞职创业。1986年,梁稳根与唐修国、毛中吾、袁金华等四人一起凑了6万元开始创业,最初从事有色金属焊料的生产,并取得了一定的成功。1991年,他将企业更名为“三一集团”,并在1994年开始进军工程机械行业。在梁稳根的带领下,三一重工逐渐发展成为中国乃至全球工程机械行业的领军企业。

PART.8

融资历史

三一重工于2003年7月3日在上交所成功上市,股票代码为600031,发行价为15.56元,募集资金为9.336亿元。

PART.9

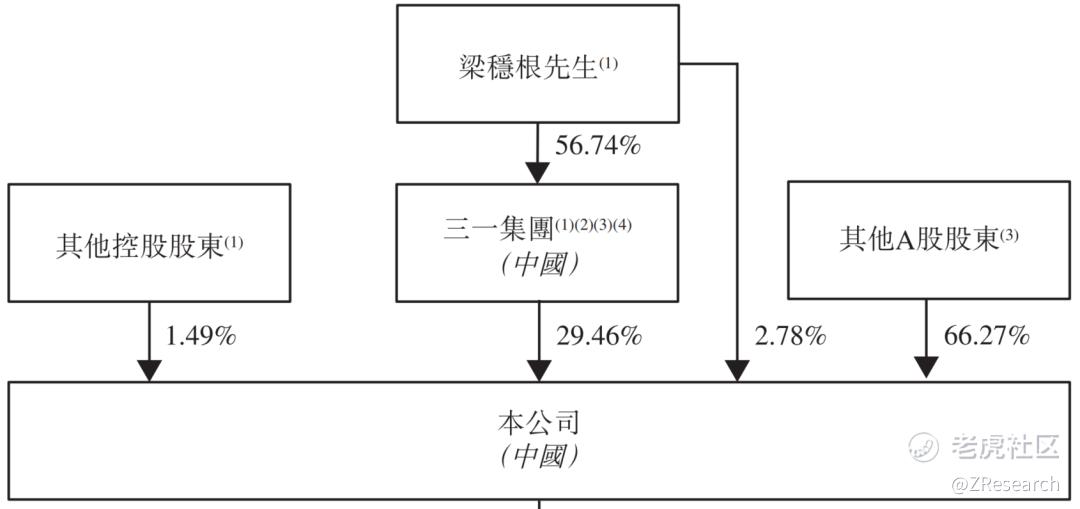

股权结构

截至IPO前,创始人梁稳根先生直接持股2.78%,其持股56.74%的三一集团持有三一重工29.46%的股份;其他控股股东包括唐修国先生(0.35%)、向文波先生(0.32%)、毛中吾先生(0.26%)、袁金华先生(0.20%)、易小刚先生(0.03%)、周福贵先生(0.03%)及北京三一重机(0.31%),所有上述人士与三一集团及梁稳根先生共同为本公司的一组控股股东,合计持有三一重工33.73%的股份,其他A股股东持股66.27%。

PART.10

行业概况

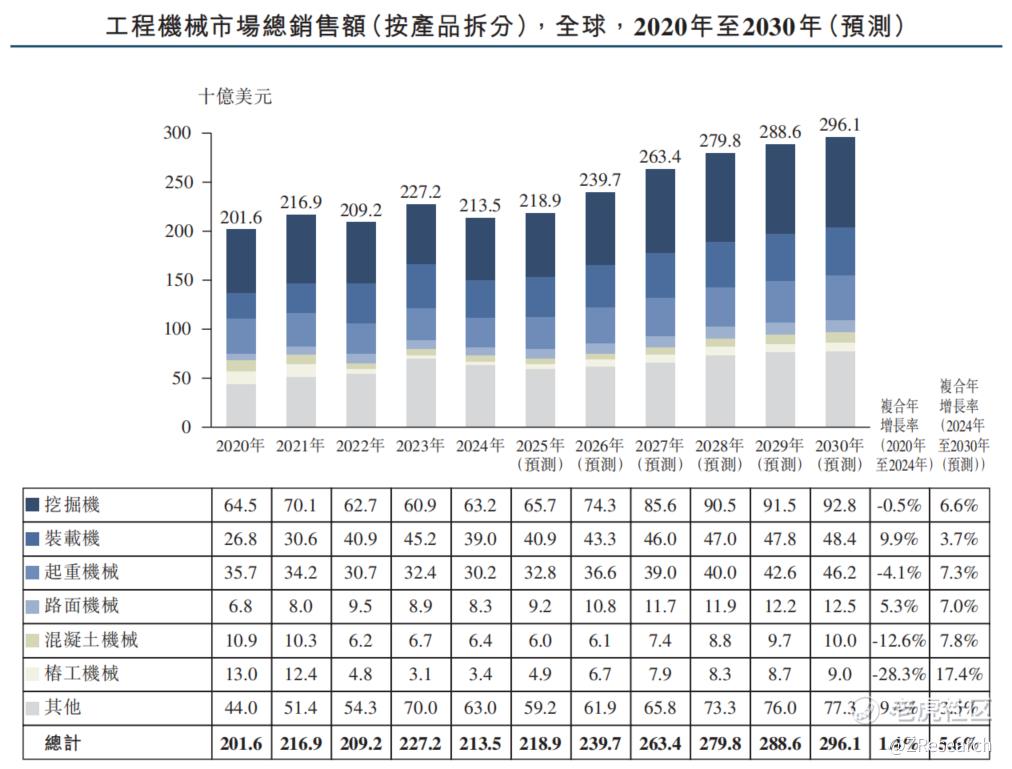

受全球基础设施投资增长、能源与能源需求提升、行业智能化转型、矿山与采掘设备技术升级、可持续发展重视度提高以及工程机械设备电动化与智能化技术加速采用推动,全球工程机械市场保持稳步增长。根据弗若斯特沙利文的资料,2024年行业整体市场规模达到2,135亿美元,并预计在2030年进一步攀升至2,961亿美元,2024年至2030年期间,复合年增长率为5.6%。

以挖掘机、装载机、起重机械、路面机械、混凝土机械和桩工机械为代表的全球工程机械行业核心市场,2024年市场规模达到1,505亿美元,并预计在2030年增长至2,189亿美元,2024年至2030年间的复合年增长率预计为6.4%。这些设备覆盖了工程机械行业的主要领域:挖掘机作为通用性最强的设备,广泛应用于土方工程和基础设施建设;装载机在大型物料运输场景中至关重要,例如港口和道路建设以及土方工程项目;起重机械在风电、新能源基建和港口物流中扮演重要角色;路面机械是交通基础设施建设和养护的核心设备;混凝土机械在城市发展、桥梁施工和预制建筑中不可或缺;桩工机械则在地铁、高铁等大型建设项目中发挥关键作用。随着成熟市场设备升级需求的增长和新兴市场基建的持续投入,这六大核心细分市场不仅受益于智能化、低碳化等技术创新,还继续成为推动全球工程机械市场稳健增长的主要推动力。

PART.11

财务情况

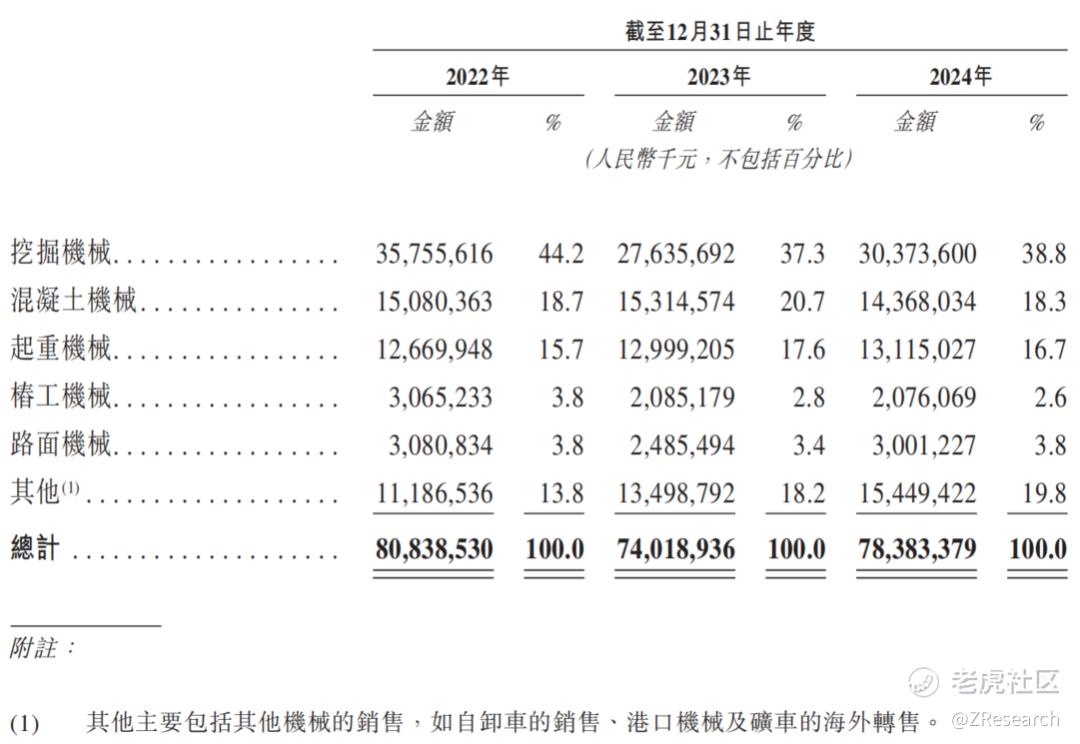

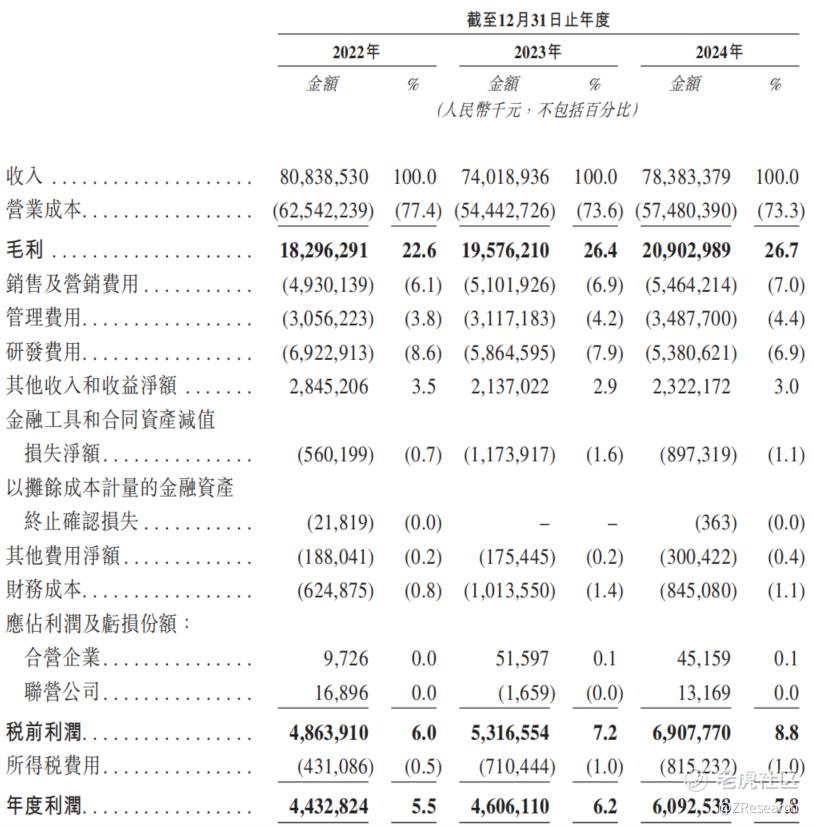

2022-2024年,公司分别实现营收808.39亿元、740.19亿元、783.83亿元,2023、2024年同比增长率分别为-8.44%、5.90%。其中,挖掘机械是收入的主要来源,2024年营收占比为38.8%。2023年收入下滑主要是中国房地产及基础设施行业放缓使得挖掘机械销售下降所致;2024年收入增长主要得益于大中型挖掘机海外销售的增长以及中国挖掘机市场复苏带动国内小型挖掘机需求反弹。

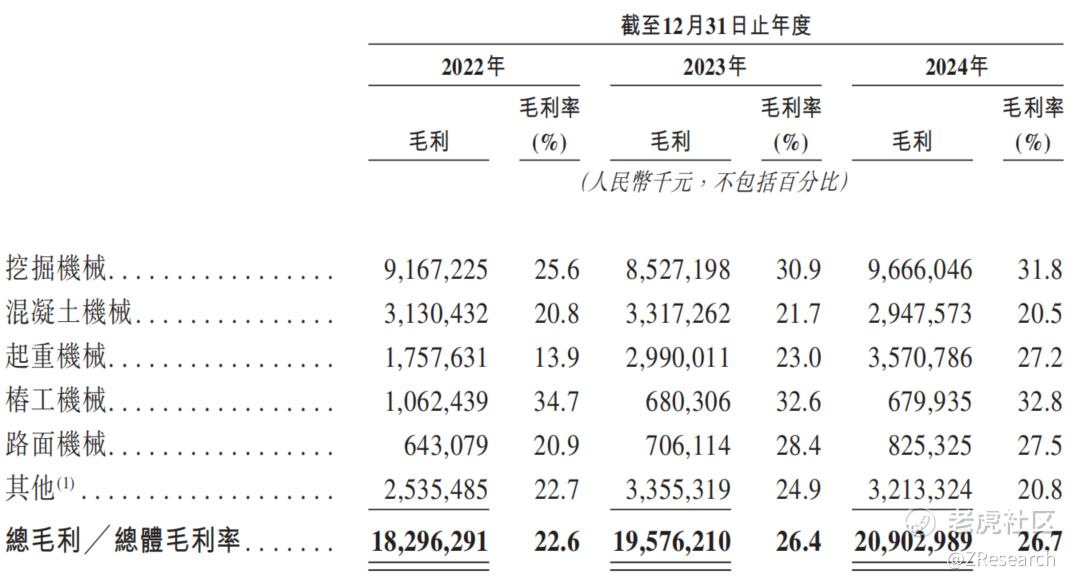

2022-2024年,公司毛利率分别为22.63%、26.45%、26.67%。由于产品价格上涨及成本下降,毛利率不断提升。

2022-2024年,公司分别实现净利润44.33亿元、46.06亿元、60.93亿元,净利率分别为5.48%、6.22%、7.77%,盈利能力不断增强。

PART.12

可比公司对比

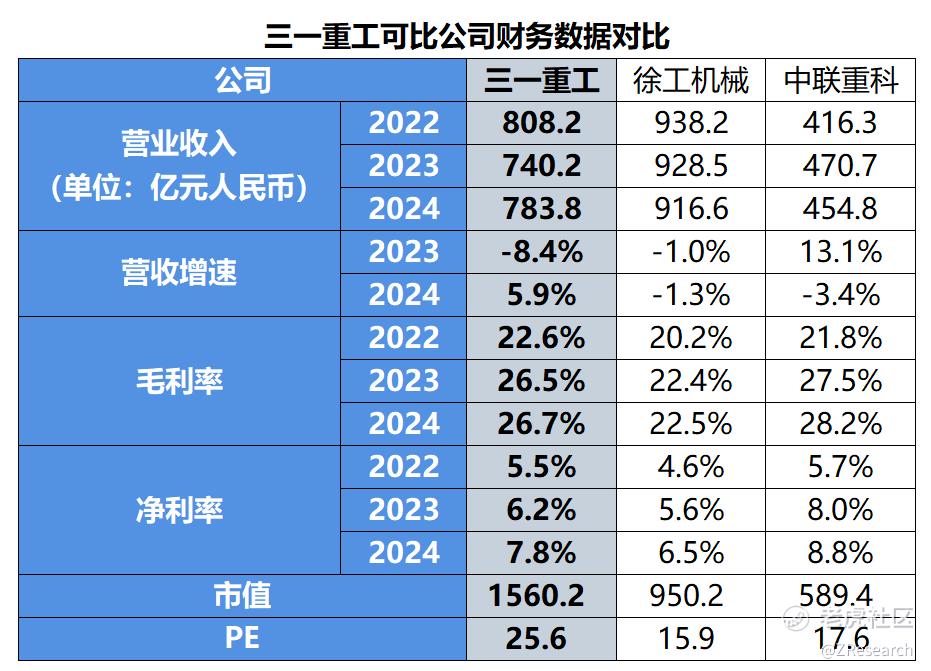

徐工机械:徐工机械的前身可追溯至1943年成立的八路军鲁南第八兵工厂,1989年徐州工程机械集团公司正式组建。公司业务涵盖工程机械、矿山机械、农业机械等,产品远销190多个国家和地区,起重机械等多类产品市场占有率全球领先,是中国国内最大的机械工程企业。仅按2020年至2024年核心工程机械的累计收入计算,徐工机械全球排名第五,而三一重工全球排名第三。

中联重科:中联重科创立于1992年,前身为长沙高新技术开发区中联建设机械产业公司。公司主要从事工程机械、农业机械等高新技术装备的研发制造,主导产品涵盖18大类别、105个产品系列、636个型谱,塔式起重机等产品国内市场占有率第一,混凝土机械与意大利CIFA公司并购后成为全球领先者。

从营收规模来看,三一重工仅在核心工程机械领域位居全国第一,按总营收计算,徐工机械才是国内最大的工程机械企业。不过,受全球经济复苏乏力、原材料价格波动、基础设施建设增速放缓、房地产持续低迷等影响,工程机械需求减弱,国内工程机械行业处于筑底调整期,因此徐工机械近两年收入均呈现负增长,中联重科2024年营收增速也由正转负。而三一重工通过加速推进全球化战略,海外市场收入占比由2022年的45.5%提升至2024年的62.3%,2022年至2024年复合年增长率高达15.2%,弥补了国内销量的下滑,2024年营收重回正增长,验证了其出海战略的成功,为公司业绩带来了新的增长点,有效对冲了国内行业的周期性波动,增强了公司的抗风险能力和业绩稳定性。2024年,中联重科的海外业务占比为51.4%,徐工机械的海外业务占比为45.5%,三一重工的海外业务占比最高,为62.3%,显示出三一重工在全球化布局和海外市场的拓展上处于领先地位。

从盈利能力来看,三一重工的毛利率不断提升,由2022年的22.6%增长至2024年的26.7%,高于徐工机械,主要归功于三一重工较为完善的产业链布局,2024年,其整体零部件自给率已达到约60%,部分零部件自给率更高达90%左右,使其在成本控制和供应链稳定性方面具有显著优势。而中联重科近年来大力推进智能制造,有效提升了资源利用效率和生产效率,毛利率也不断提高,且其起重机业务优势明显,毛利率较高,因此总体毛利率高于三一重工。三一重工的净利率水平同样高于徐工机械,低于中联重科,得益于对数智化智能研发平台的利用,研发效率不断提升,研发费用占比由2022年的8.6%下降至2024年的6.9%,进而使得净利率有所提升。

从估值来看,三一重工是目前中国工程机械行业唯一一家市值破千亿的企业,徐工机械和中联重科分别排名第二和第三,目前PE为25.6倍,高于徐工机械和中联重科,显示出市场对于三一重工的认可度较高,其行业龙头地位、较高的品牌知名度、强大的研发能力、稳定的财务表现以及海外扩张的成功增强了市场对其未来发展的信心,为其股价提供了有力的支撑。

除全球化和数智化战略成效显著外,三一重工还持续推进低碳化战略,不断扩大新能源领域布局。2024年,公司推出了40余款新能源产品,来自于新能源工程机械产品的收入约为40.25亿元,收入贡献比例大幅超过全球行业平均水平。以2024年的销量计算,公司的电动挖掘机、电动搅拌车、电动自卸车等新能源产品均位居中国第一。随着各国环保要求趋严,全球对新能源产品需求日益增长,根据弗若斯特沙利文的资料,全球工程机械新能源产品的渗透率预计将从2024年的1.5%提高到2030年的9.1%,未来市场潜力巨大。

随着“全球化、数智化、低碳化”战略的持续推进,三一重工的业绩稳定性和竞争优势不断增强。根据弗若斯特沙利文的资料,按销售额计算,三一重工核心工程机械产品在海外市场的占比从2022年的3.8%提升至2024年的4.6%,未来仍存在较大的提升空间。此次“A+H”上市,三一重工能够借助港股市场的国际化平台,提升品牌知名度和影响力,加速海外市场的布局与拓展,从而在全球工程机械行业中占据更为有利的竞争地位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。