拼多多:“奇葩”不奇葩

拼多多在很多方面都是个异类。

全球科技公司热火朝天大搞AI,它只字不提,言必称三农。

在中概公司近乎生死存亡的时候,大多数公司筹划美港两地上市,它岿然不动。

电商平台如果不做自营,就没有存货,没有仓库,所以拼多多的流动资产里99%都是短期可动用的资产,存货、预付款占比长期几乎为0,由于它一不碰货,二不开店,三不交租,只需要躺着数钱,消费者支付和商家结算之间必然有一定的时间差,理论上所有电商平台都可以通过消费金融、供应链金融大赚一笔,拼多多账上躺着4478亿流动资金,至今仍没做。

它的现金除了投资新业务,主要去了哪里?

答案是理财。

这大约相当于我们打工人,有点钱就存余额宝里。

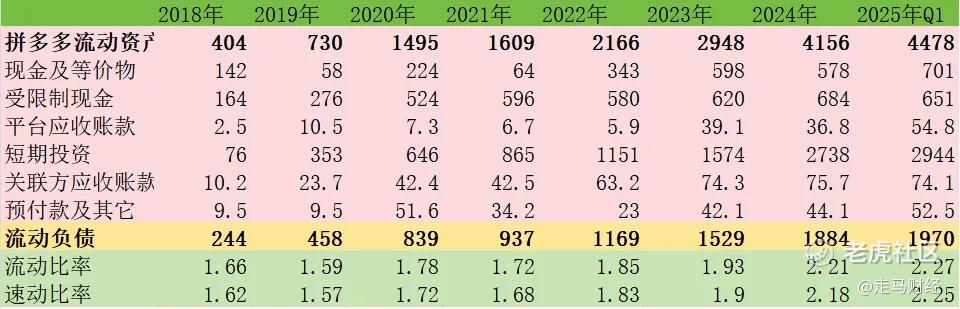

我们看看下面这张图,2018年来的拼多多资产负债表:

除了“预付款及其他”这个类目,它的流动资产里所有钱都是拼多多短期可以支配的,除了2020年疫情,它任何年份的“预付款及其他”在流动资产中的占比都在1-2%之间,也就是说大约99%的流动资产都是real money。

历史上,拼多多在营销支出上有过许多激进的投资,但是它的流动比率几乎从未低于1.6,最近两年更是一路高涨超过了2,速动比率也不逞多让。

上图是京东的资产负债表,对比一下你会发现,拼多多确实算得上一个“奇葩”。

当然,平台类电商公司的流动比率、速动比率会跟高点,偏自营的会低点。但即便以平台标准看,拼多多也是显著的高,而京东在零售公司里也是偏低的。

截止2025年Q1,拼多多的流动资产减去流动负债,流动净资产是2508亿,大约350亿美元。

过去5年,拼多多的流动净资产从656亿,增长到了2272亿,每年增加大约320亿。

拼多多目前市值1462亿美金,对应大约1.05万亿元,它现在一不分红,二不回购,也不并购,极端假设,若干年后它的流动净资产都可以超过今日市值。

所以,这是很多人无法理解的事情,大家只能用“奇葩”来形容它。

2025年Q1,拼多多营收956.7亿,同比增长10%,大幅低于市场一致预期1030亿,也低于我们在《拼多多业绩前瞻》中预测的990亿。

这个增速当然是有点大跌眼镜的,不过拆开来看,又没有多不可接受。

营销收入487.2亿,同比增长15%,这个表现实际上超过了市场一致预期的480亿,我们此前的业绩前瞻中给的预期也是480亿。

佣金收入469.5亿,同比增长6%,简单拍一下,主站佣金收入预计低个位数增长(0-5%),多多买菜-5%到5%之间都有可能;TEMU收入增速预计在20%左右。

我在业绩前瞻中也预期佣金收入增速会大幅放缓,但没料到会放缓这么多,市场一致预期是542亿,我们的预期是510亿,所以营收层面真正miss的是佣金部分。

那如果我们看上面简单拍的各板块收入增速,社区团购行业本来就处于瓶颈期,收入增减都正常,且没多少意义;主站佣金收入跟GMV增速挂钩,但考虑到三季度以来拼多多在商户补贴方面的激进投入,主站佣金收入增速大幅低于GMV增速是可以预期的,两者的GAP其实更多是拼多多自己控制的,而且这种调整应该是必要的,原因懂的都懂。

说到TEMU,无论是客观层面,还是主观层面,TEMU的收入现阶段都不太可能继续高速增长了,尤其是美国市场。接下来欧洲、中东、东南亚、南美和非洲有可能维持较高增长,但也要看公司如何预判地缘政治和关税风险了。

所以,总的来说,收入的表现我认为实际上可以打中性偏上,因为营销收入还超了预期。

虽然营销收入是商家主动投入,但拼多多也做了回馈,所以大概率GMV增速还比营销收入略快,我们预估一季度GMV增速是16%,大致可以推算出本季度GMV大约1.07万亿。

同期中国实物商品网络零售总额增速是5.7%,拼多多的市场份额可能仍处于扩张势头。

国补对拼多多不利,但它通过更激进的商家和消费者补贴,也在挽回损失。

国补是2024年三季度开始的,加上它的商家补贴计划也是去年Q3开始执行,所以我们继续认为至少上半年,拼多多并没有“反转性机会”,更多是“反弹性机会”,当然,如果你的投资周期较长,大跌时反而是不错的机会。

而我的意思是,至少在二季报之前,拼多多都会有许多机会。

从运营层面看,本季度毛利率止跌回升,较上个季度提升0.4个百分点,是好的迹象。

三费开支则大幅提升,从上季的33.6%猛提了6.8个百分点,造成本季度最大的miss——Non-gaap净利润仅仅182.6亿,同比下滑36%,利润率也在两年多后首次来到20%下方。而市场一致预期是276亿,我们此前前瞻中的预测也是243.5亿。

不过呢,造成利润大幅下滑且远远不及预期的,并不是毛利率下降,而是三费开支暴涨,尤其是营销支出费用暴涨43%到334亿,收入占比提升到34.9%。

这里面有三个因素:

其一是国补对拼多多是负面,所以它需要加大补贴力度应对竞争。

其二是去年三季度以来,拼多多加大了对生态扶持力度,不仅仅是商户扶持,对消费者的补贴也有抬头迹象。

第三是TEMU虽然在美国暂停了攻势,但是听说对欧洲市场的投资力度在加大,营销层面自然不在话下。

总之就是这些投入同样是来自“自主可控”的费用支出,并不是多么可怕的事情。

而研发和行政支出仍然维持稳定。

接下来说说,为什么我们认为拼多多的行为并不奇葩。

第一,如果你看拼多多的历史资产负债表,它过去一直是这样做的,赚了钱就拿去理财。从2019年开始,拼多多短期投资的资金在它的流动净资产中的占比基本上都是50%,当然,2024年年后,这一比例进一步提升到了接近70%。

第二,拼多多历史上从不做投资并购,而他的核心业务又是现金奶牛型,资产负债表过于稳健与其说是异类,不如说是必然。

第三,我们过去在《起风了》这篇文章中曾经表述过一个论点,拼多多在战略预判上实际上一直是T0级选手。2021年后,它大规模盈利以来就一直将扶持三农当做核心叙事;2024年Q4财报业绩会,管理层石破天惊地告诉投资人,公司的高速增长、利润表现都是不可持续的,未来将大力转型;包括它对推荐算法历史进程的精准把握、百亿补贴、出海等时机的把握,都体现了提前预判大势的能力,或者至少可以说,拼多多内部有一个神秘的团队是非常警觉地判断大趋势和应对策略的。

第四,我记得黄峥在很早之前接受一个采访,当时张一鸣也在场,黄就表现出了对国际化的向往。可能因为他本身在美国留学的经历,加上第一份职业是在Google。如果拼多多能将这台超级印钞机复制到全球,那确实是一个很性感的故事,而这需要很多很多很多钱。

不过,我个人倒是觉得,国际化难度比许多投资人想象的大,一开始我就觉得,全托管模式必然冲击欧美劳工、知识产权和税收保护体系,此路不通;半托管则面临亚马逊、shopify等选手,在欧美消费环境下,推荐算法仍然能发挥积极作用,但相对有限,电商推荐算法只有在知识产权保护薄弱、消费降级的环境下才能发挥全部威力,单纯套用中国电商的历史预判未来,是无法奏效的。

即便你是再乐观的人,也需要清楚,中国经济、消费确实处于逆风期,尤其是如果你去外面走走,会发现这种逆风成因是复杂的,不单单有地缘政治影响。

如果你不知道风险会持续多久,也不知道风险到底有多大,那么唯一能做的,可能就是保守一点,毕竟,活下来才是最重要的。 $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2025-06-02拼多多真牛逼!【牛逼!!】点赞举报

- s_un·2025-06-03已阅点赞举报