港股打新:新琪安 IPO 分析及申购计划

新琪安集团股份有限公司(Newtrend Group Holding Co., Ltd.)是一家在中国注册的股份有限公司,专注于食品级甘氨酸和三氯蔗糖的生产与销售。公司深耕行业超过20年,凭借卓越的产品质量和广泛的市场覆盖,已经成为全球食品级甘氨酸制造行业的领军企业。2023年,公司按销量和销售收入计算在全球食品级甘氨酸制造行业中排名第一,展现出强大的市场竞争力。

公司的核心产品包括食品级甘氨酸、工业级甘氨酸和三氯蔗糖。食品级甘氨酸广泛应用于宠物食品、日用消费品、鱼酱、花生酱、乳制品、酱油及各类调味品中,是许多食品制造不可或缺的原料。工业级甘氨酸则可用于生产食品级甘氨酸和草甘膦,草甘膦是一种广泛使用的除草剂和作物干燥剂。三氯蔗糖作为一种高倍甜味剂,因其甜度高、热量低,被广泛应用于软饮料、糖果零食、烘焙食品、糖浆及营养补充剂等各种食品及饮料中,深受市场青睐。

公司的业务模式涵盖了从原材料采购到产品销售的全过程。公司从供应商处采购原材料及公用设施,用于生产食品级甘氨酸、工业级甘氨酸和三氯蔗糖,并将产品销售给包括生产商、指定批发商及其他批发商在内的各类客户。公司建立了国际化的供应链服务系统,在中国、印尼和泰国设有五间生产工厂,确保了原材料供应的稳定性和生产的高效性。同时,公司还建立了全球销售网络,覆盖了六大洲约40个国家,能够将产品快速、高效地送达全球客户手中。

一、新琪安集团在行业内拥有显著的竞争优势:

行业领先地位:公司在全球食品级甘氨酸制造行业中排名第一,拥有广泛的市场认可和品牌影响力。

多元化客户群体:公司拥有约150名来自各行业的客户,其中包括许多与公司保持了10至20年长期合作关系的跨国企业,如美国饮料客户、瑞士食品饮料客户、美国口腔护理产品客户、美国糖果零食客户和美国零食客户等,这些优质客户为公司提供了稳定的市场需求和收入来源。

国际供应链服务系统:公司建立了国际化的供应链服务系统,在中国、印尼和泰国设有生产工厂,能够有效分散国际贸易政策风险,确保原材料供应的稳定性和生产的连续性。

产品研发及创新能力:公司具备强大的产品研发及创新能力,能够不断推出符合市场需求的新产品,提升产品的附加值和市场竞争力。

经验丰富且富有远见的管理团队:公司拥有一支经验丰富且富有远见的管理团队,他们在行业内的深厚积累和敏锐的市场洞察力,为公司的战略规划和业务发展提供了有力保障。

新琪安集团在全球市场中占据重要地位。按2023年销量及销售收入计算,公司在全球食品级甘氨酸制造行业中排名第一,全球市场份额分别约为5.1%和3.1%。此外,公司2023年按销量计算的食品级甘氨酸占全球食品添加剂市场的约0.31%。在三氯蔗糖领域,公司按2023年销量及销售收入计算在全球三氯蔗糖制造行业中排名第五。公司凭借其优质的产品和广泛的市场覆盖,与全球众多知名客户建立了长期稳定的合作关系,进一步巩固了其在行业内的领先地位。

二、募集资金用途

(一)泰国工厂的异麦芽酮糖醇生产及三氯蔗糖生产扩充

公司计划将全球发售所得款项净额的约21.3%,即约3700万港元,用于泰国工厂的异麦芽酮糖醇生产及三氯蔗糖生产扩充。这一举措旨在进一步扩大公司的生产规模,提升产品的市场供应能力。通过增加异麦芽酮糖醇和三氯蔗糖的产能,公司能够更好地满足市场对这些产品不断增长的需求,进一步巩固其在行业内的领先地位。此外,泰国工厂的生产扩充还将有助于公司优化生产布局,降低生产成本,提高生产效率,从而增强公司的市场竞争力。

(二)生产海藻膳食纤维及氨基酸

公司将全球发售所得款项净额的约55.3%,即约9650万港元,用于生产海藻膳食纤维及氨基酸。随着消费者对健康食品需求的不断增加,海藻膳食纤维和氨基酸作为一种健康、营养的食品添加剂,市场需求呈现出快速增长的趋势。公司通过投资生产海藻膳食纤维及氨基酸,能够进一步丰富产品种类,满足市场对健康食品添加剂的需求,拓展公司的业务领域和市场份额。同时,这一举措也将有助于公司提升产品的附加值,提高公司的盈利能力。

(三)提升研发能力

公司将全球发售所得款项净额的约13.4%,即约2340万港元,用于提升研发能力。研发是企业发展的核心动力,通过加强研发能力,公司能够不断推出符合市场需求的新产品,提升产品的技术含量和附加值。公司计划利用这笔资金引进先进的研发设备和技术人才,建立更加完善的研发体系,进一步提高研发效率和创新能力。这将有助于公司在激烈的市场竞争中保持领先地位,为公司的长期发展提供有力的技术支持。

(四)运营资金及一般企业用途

公司将全球发售所得款项净额的约10.0%,即约1740万港元,用于补充公司的运营资金及一般企业用途。运营资金是企业日常运营的重要保障,通过补充运营资金,公司能够更好地应对市场变化和业务发展的需求,确保公司的日常运营更加稳定、高效。此外,这笔资金还可以用于公司的战略投资、市场拓展、人才引进等一般企业用途,为公司的全面发展提供支持。

招股信息及中签率:

公司全球发售股数1058.54万股,每手股数200股,截至发稿,超购7.54倍,小票触发回拨30%问题不大,预计10000-30000人参与,一手中签率25%左右,申购20手稳一手。

假设新琪安最终采用平均分配制度,则一手中签率5%左右,申购100手稳一手。

历史及基石投资者:

公司首次公开发售前投资完成九轮股权转让,最后一轮转让完成于2017年7月,每股成本为17.5元,较发售价折让5.3%,禁售期12个月。

本次公司引入2位基石投资者,基石认购6000万港元,按上限定价,基石占比26.9%;按中位数定价,基石占比28.2%;按下限定价,基石占比29.6%;禁售期6个月。

保荐人:

公司本次由民银资本独家保荐,稳价人由民银证券担任;民银资本保荐的项目都比较早期,借鉴意义不大;而作为稳价人,民银证券的历史让人眼前一亮,过去四年未有败绩,虽然每年就稳价一二个项目。

财务情况:

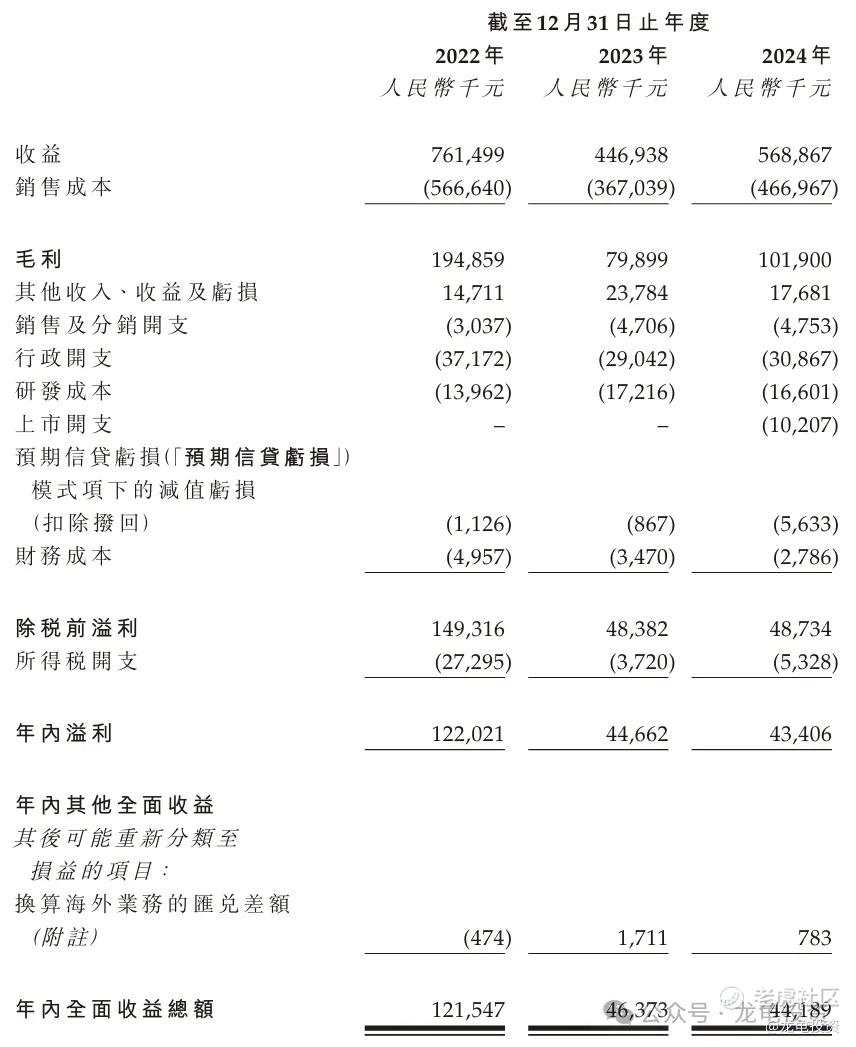

营收:2022年营收7.61亿人民币,2023年营收4.47亿人民币,2024年营收5.69亿人民币;

毛利:2022年毛利1.95亿人民币,2023年毛利7989.9万人民币,2024年毛利1.02亿人民币;

年内净利:2022年净利1.22亿人民币,2023年净利4637.3万人民币,2024年净利4418.9万人民币;

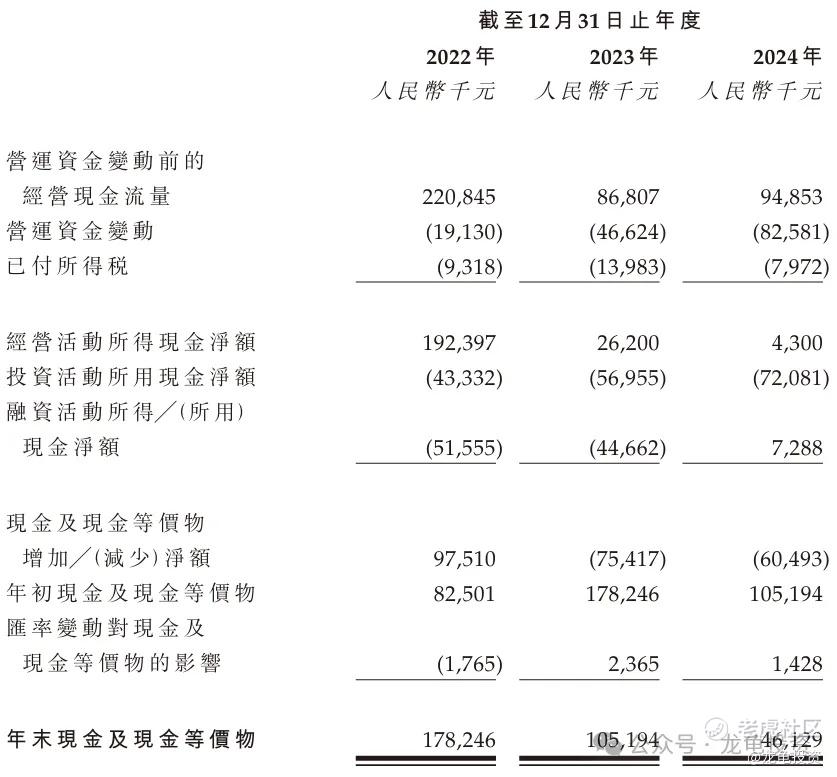

公司年未现金及现金等价物2022年1.78亿人民币,2023年1.05亿人民币,2024年4612.9万人民币;现金流量表显示公司最近两年现金流急速萎缩。

综合点评:

新琪安主要收入来源食品级甘氨酸、工业级甘氨酸、三氯蔗糖和其它;其中食品级甘氨酸2024年营收2.39亿人民币,占比42%;工业级甘氨酸2024年营收6637.1万人民币,占比11.7%;三氯蔗糖2024年营收2.37亿人民币,占比41.8%;其它2024年营收2602万人民币,占比4.5%;

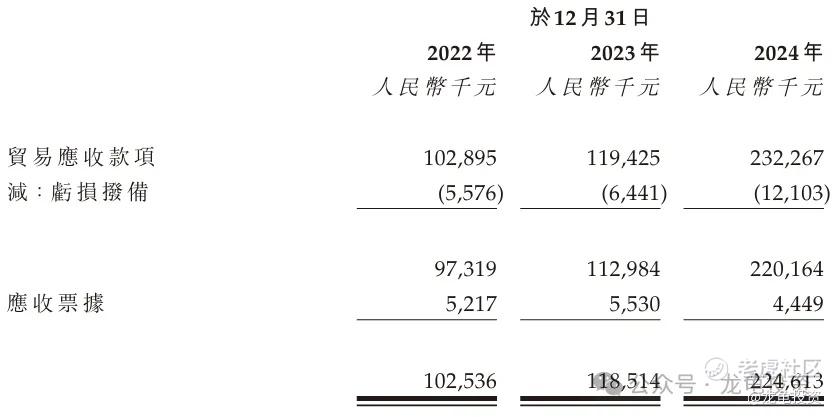

贸易应收款项逐年增加,2024年更是增加了1个多亿,原因招股书写着是客户E和客户D的销售增加,分别向其授出为期180天和150天信贷期,与之对应的平均贸易应收款项周转天数也在递增。

再来看行业情况,食品添加剂行业,2018年至2023年复合年增长率为3.4%,2023年至2028年复合年增长率为3.7%;甜味剂行业,2018年至2023年复合年增长率为3.4%,未来五年的复合年增长率为4.0%;全球甘氨酸市场规模从2018年的732.9千吨增长至2023年的850千吨,复合年增长率为3%;并预计至2028年达到1048.7千吨,未来五年复合年增长率为4.3%;而食品级甘氨酸2018年至2023年复合年增长率为11.6%,未来五年复合年增长率为12.3%。

依上图所示,全球三氯蔗糖前五大生产商中金禾实业和Tate已经上市,可以拿来做为参与,金禾实业是深交所上市公司,总市值140.1亿人民币,TTM-PE20.98倍,金禾实业2024年营收53.03亿人民币,净利润5.57亿,毛利率19.19%,净利率10.50%;新琪安2024年营收5.69亿人民币,净利润4419万人民币,毛利率17.91%,净利率7.63%;按金禾实业对标的话,各项数据都差10倍,按1/10市值来估14亿,TTM-PE都跑到31倍了,因为新琪安的毛利率和净利率都比金禾实业低。

最近上来的几个票都是这种小市值赌票,真没意思,基本面没法看,食品行业看看历史就知道了,基本都是大跌小涨,最近几个奶茶品牌把这个行业撑起来看好了,但这种食品添加剂传统行业,根本没法和奶茶相提并论。

这票看点:1、稳价人民银证券颇有中信的风范,套路回拨也是信手拈来;2、募集资金2-2.21亿,基石锁定6000万港元,流通值1.4-1.61亿港元,规模不大,但经历过派格生物和手回集团流通值分别1.02和1.47亿,孖展倍数743倍和990倍,两支新股可可双双破发。亏钱是小事,这种丐版保发+高孖展倍数的模式被打破才最可怕。想起当年明星基石站台失效的无奈。确实情绪太热了,需要这样一波降温,重新洗牌。

申购计划:

先防守一波,放弃申购,传下周海天味业要来了,这种大票确定性高,资金也会冲突,刚好回归基本面打新。如果下周海王不来,再看情况是否投机申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- momo_7·2025-06-09结果惊不惊喜 [喷血]点赞举报

- 杨帆1977·2025-05-31好点赞举报