【港股打新】新琪安:价格战,利润大缩水!

最近港股打新的热情是一浪高过一浪,不过让派格生物医药和手回集团又给打新人泼了两盆冷水,前一个首日跌了25.9%,后一个首日跌了18.19%。二狗哥反而觉得这也算不上坏事,也算是给打新人提个醒,风险意识要时刻保持警惕!

值得一提的是,今年港股打新会有很多优质的公司可以搞,大家完全可以等待蛰伏,没必要心急。对于想要确定性,那就等,等到那个确定性的来临。

当然也有朋友喜欢玩刺激的,想走剑偏锋的,也是可以的,关键还是看自己的承受能力,自己的风险偏好属于哪一类。

一、基本信息

1.1 公司简介

新琪安,于2003年在江西成立,公司专注于食品添加剂的生产与销售,旗下产品有高倍甜味剂三氯蔗糖,食品级、工业级甘氨酸,是全球领先的食品配料生产商。

1.2 招股信息

二、基本面分析

2.1 财务数据

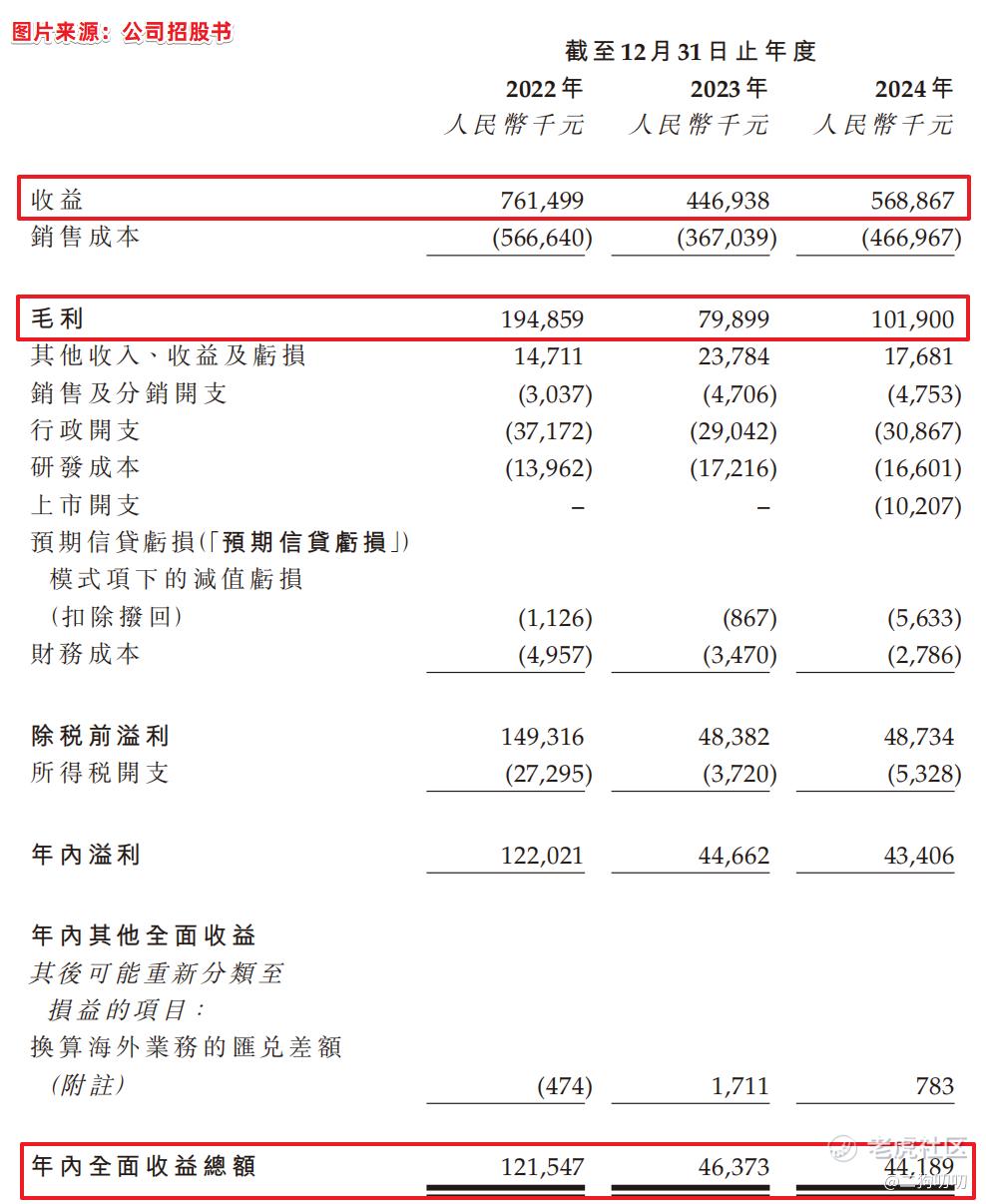

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为7.61亿元、4.47亿元、5.59亿元。。。。公司营收在2023年暴跌,主要是主营产品三氯蔗糖价格战所致,二狗哥贴一张价格趋势表就一目了然,2022年三氯蔗糖国内平均价格38.6万元/吨,2023年和2024年价格已经腰斩。。。不过值得一提的是,目前价格在稳步提升,真的是很稳,生怕步子迈大了。。。

利润方面:公司在2022年、2023年、2024年毛利润分别为1.95亿元、0.80亿元、1.02亿元,公期间公司净利润分别为1.22亿元、0.45亿元、0.43亿元。受价格战拖累,毛利率受到挤压。

2.2 行业发展

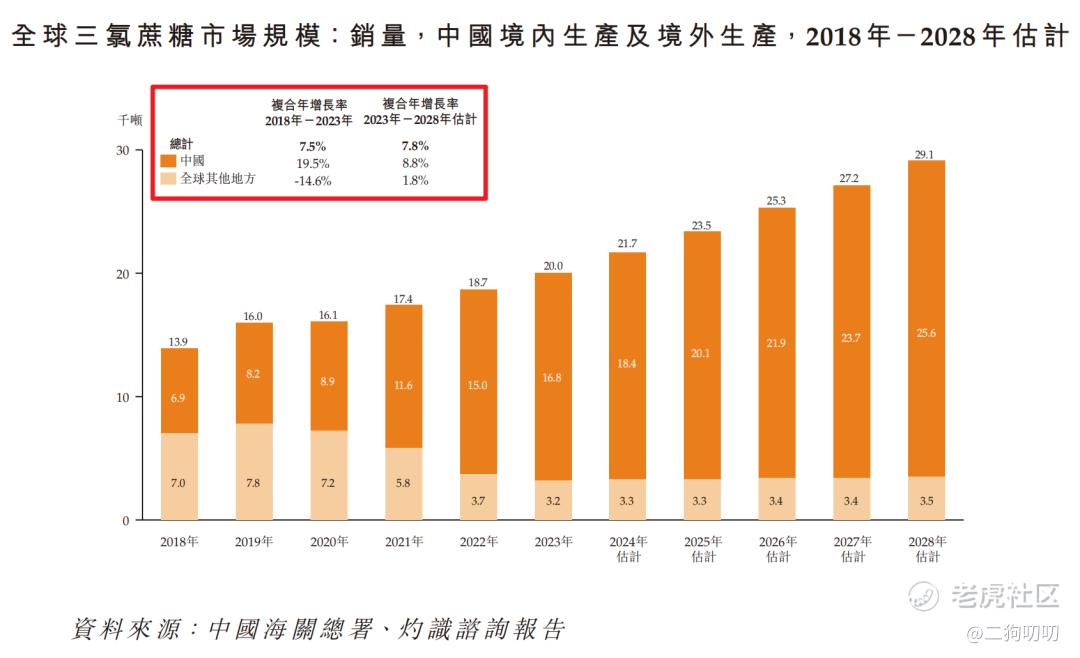

(1)三氯蔗糖市场规模

全球三氯蔗糖市场规模从2018年的1.39万吨增长至2023年的2万吨,复合年增长率为7.5%,并预计到2028年达到2.91万吨,未来五年的复合年增长率为7.8%。

其中,中国境内生产的三氯蔗糖销量从2018年的0.69万吨增长至2023年的1.68万吨,复合年增长率为19.5%,并预计到2028年达到2.56万吨,未来五年的复合年增长率为8.8%。

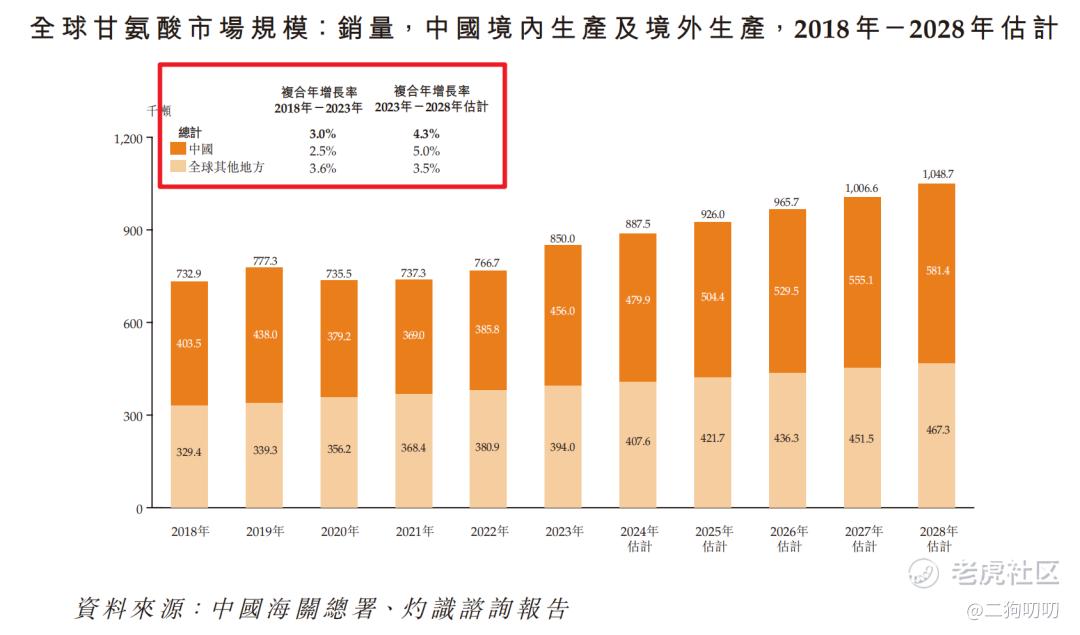

(2)甘氨酸市场规模

全球甘氨酸市场规模从2018年的73.29万吨增长至2023年的85万吨,复合年增长率为3.0%,并预计到2028年达到104.87万吨,未来五年的复合年增长率为4.3%。

其中,中国境内生产的甘氨酸销量从2018年的40.35万吨增长至2023年的45.6万吨,复合年增长率为2.5%,并预计到2028年达到58.14万吨,未来五年的复合年增长率为5.0%。

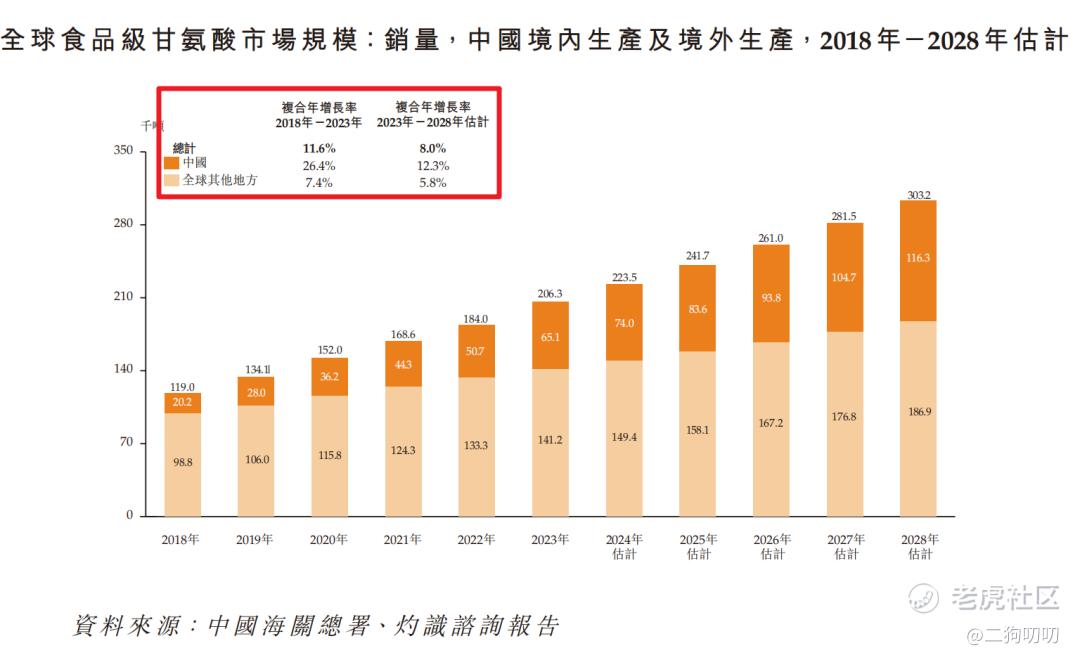

(3)食品级甘氨酸市场规模

全球食品级甘氨酸市场规模从2018年的11.9万吨增长至2023年的20.63万吨,复合年增长率为11.6%,并预计到2028年达到30.32万吨,未来五年的复合年增长率为8.0%。

其中,中国境内生产的食品级甘氨酸销量从2018年的20.2千吨增长至2023年的6.51万吨,复合年增长率为26.4%,并预计到2028年达到11.63万千吨,未来五年的复合年增长率为12.3%。

2.3 公司地位

(1)三氯蔗糖

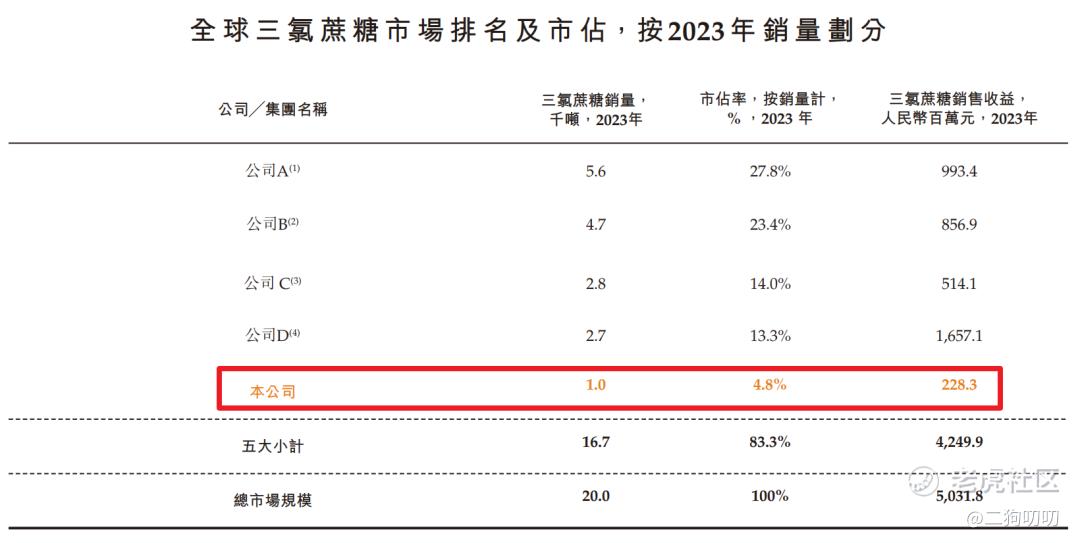

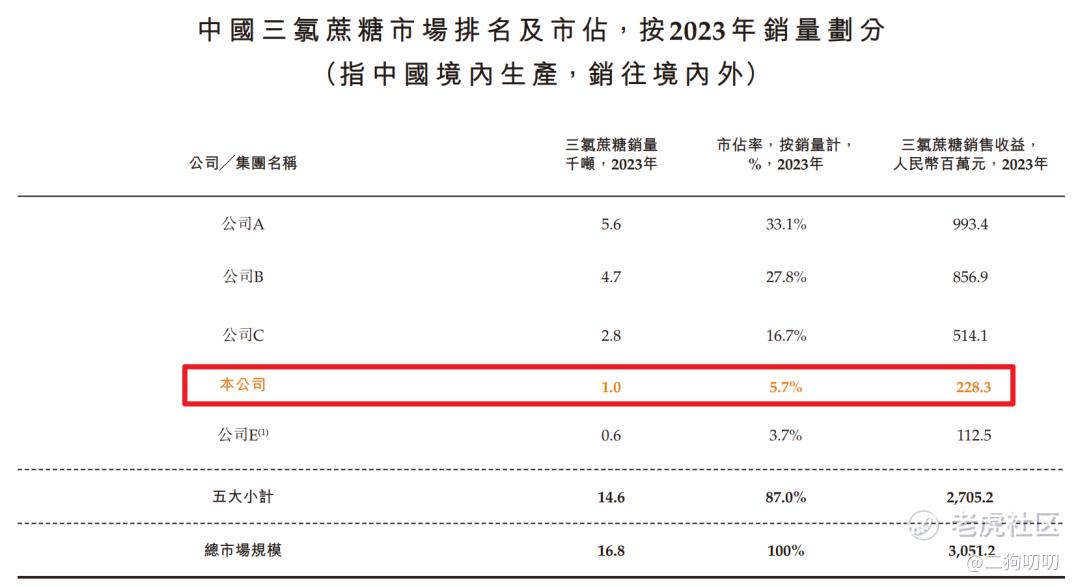

2023年三氯蔗糖销量计,全球及中国行业前五名生产商的市占率分别达到83.3%和87.0%。

新琪安在全球三氯蔗糖生产商中排名第五,中国三氯蔗糖生产商中排名第四,市占率分别为4.8%和5.7%。

按三氯蔗糖的销售收益计,新琪安2023年于全球三氯蔗糖生产商中排名第五,中国三氯蔗糖生产商中排名第四,市占率分别为4.5%和7.5%。

截至2023年12月31日,中国三氯蔗糖生产商前五名中,新琪安是唯一在海外建设生产工厂以生产三氯蔗糖的中国企业,也是全球三氯蔗糖生产商前五名中唯一在中国及美国之外建设生产工厂以生产三氯蔗糖的企业。

(2)甘氨酸

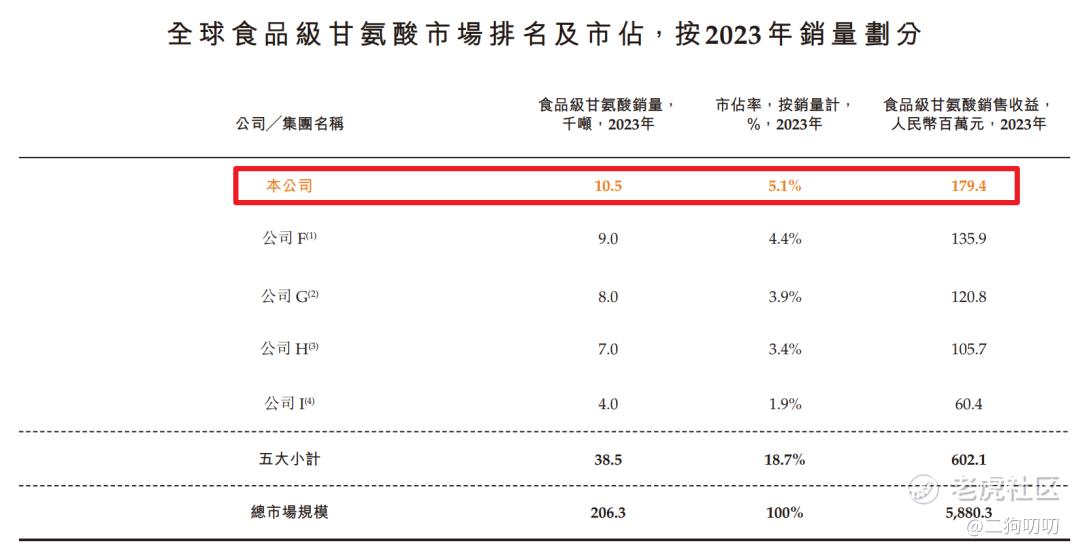

按食品级甘氨酸的销量计,新琪安2023年于全球食品级甘氨酸生产厂商中排名第一,市占率为5.1%。

按食品级甘氨酸的销售收益计,新琪安2023年于全球食品级甘氨酸生产厂商中排名第一,市占率为3.1%。

新琪安是中国食品级甘氨酸生产商前五名中唯一布局境外生产的生产商。

三、基石及保荐人分析

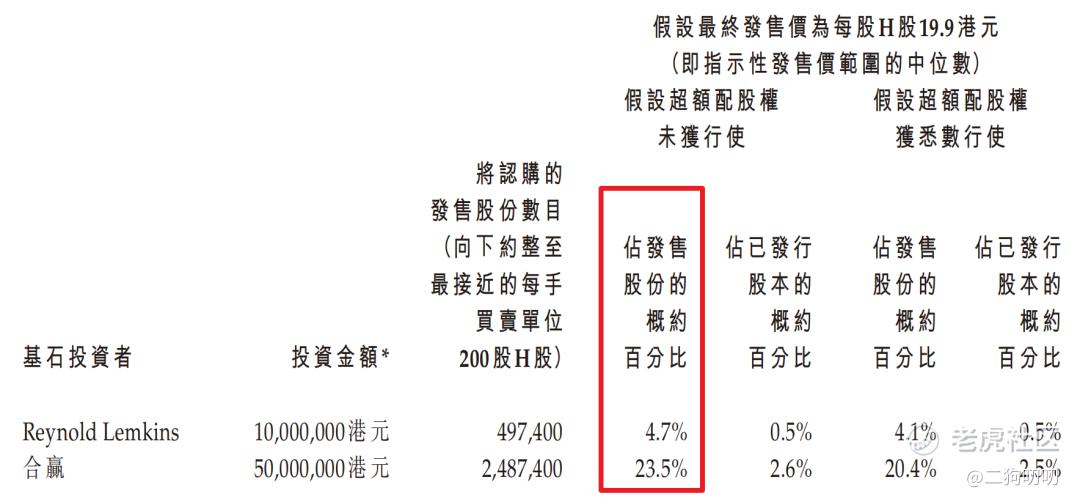

基石投资者:公司本次ipo共引进2名基石投资者,合计认购金额6000万港元,按照发行中间价计算,合计认购股份总数占总发行数28.2%。这个认购额度真算不上多。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由民银资本独家参与,华泰历史保荐项目上市首日上涨概率为72.7%,看这个历史战绩可算是牛逼的很。

四、中签率分析

香港公开发售105.86万股,每手200股,合计5293手,目前孖展9.55倍,按照目前港股的热度,大概率会超过15倍小于50倍,回拨至30%,那么甲乙组各获7939手,按照4w-5w人申购,预计1手中签率在20-30%,申购20手稳中一手(二狗哥拍脑子写的,不作数[开心][财迷])。。。

五、新股的综合分析及评级

1、从基本面来看,单看财务数据话,算事全面恶化,老太太过年,一年不如一年,内卷化的竞争,只会让更弱的淘汰,这对于新琪安这种头部企业来说,反而是好事。

2、从知名度来看,公司在三氯蔗糖和甘氨酸这两个领域,还算颇有名气,尤其是食品级甘氨酸,无论是销量还是销售额,都是全球第一。

3、从基石投资看,2名基石投资认购6000万港元,合计认购比例只有28.2%,这个认购比例并不高。

4、从市场环境来看,港股打新热度现在真的是火热,感觉有点之前那种万人空巷的感觉,不过对于我们打新人来说,越是火热,越是要看清,不要盲目干。。。

5、从估值来看,目前公司估值18-20亿港币,市盈率41倍,在a股上市的金禾实业市盈率只有20倍,这个价格不算便宜。

6、从流通性来看,公司本次发行1058万股,预计募资2.1亿港元,基石投资认购0.6亿,剩下差不多1.5亿全部为流通盘者,对于这样的小盘股,散户跑起来,难免不会发生踩踏。。。

7、总的来说,新琪安竞争压力不少,竞争压力大的很,天然甜味剂赤藓糖醇正在蚕食三氯蔗糖市场,看看生产赤藓糖醇的保龄宝今年至今涨幅超过50%。现在情绪是起来了,但是也不是每一个新股都需要搞,看看手回和派格生物就知道了,不过看在保荐人战绩的份上,二狗哥权当摸奖了,现金摸一手,试试手气。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。