【谋周报】“关税杠杆”撬动美股估值上下限:2025年宏观闭环全解析(2025年23周总第224期)

我们先从一个简单的问题开始:

什么因素决定了2025年美股的上限与下限?

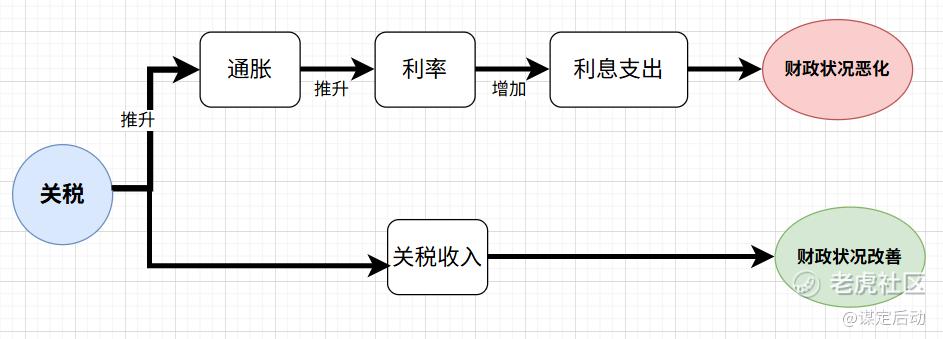

在我看来——下限,来自风险与不确定性;上限,则来自希望与确定性。而在2025年的宏观图景中,有四个核心变量构成了这个决定性的“坐标系”:关税、通胀、降息、债务。

这四者不是孤立存在的,而是紧密相连,甚至可以说是一个闭环结构。链条的起点,恰恰是关税。这四者中真正“牵一发而动全身”的,是关税。一旦关税政策启动,后面这三项——通胀水平、降息预期、政府债务利息成本——都会被它牵着走。

我们可以从一个基本逻辑开始说起:

关税提高,企业进口成本上升,往往会通过提价的方式转嫁给消费者,通胀自然被点燃。通胀一旦起来,美联储就得更谨慎,降息的时间表会被延后或者彻底重排,市场利率维持高位。而利率下不来,美国政府的债务利息支出就降不下来,财政压力持续增加。

但偏偏——这就是最具讽刺意味的部分——加征关税又确实能带来“收入”。

所以这就是2025年最核心的“宏观矛盾”:关税一方面推高通胀让降息难以展开,另一方面又是财政收入的“隐形武器”。这个结构,在短期内对政府来说可能是一笔划算的买卖,对市场来说,却是一场双向压缩的游戏。

我们不妨看一些数据,把这个问题算清楚。

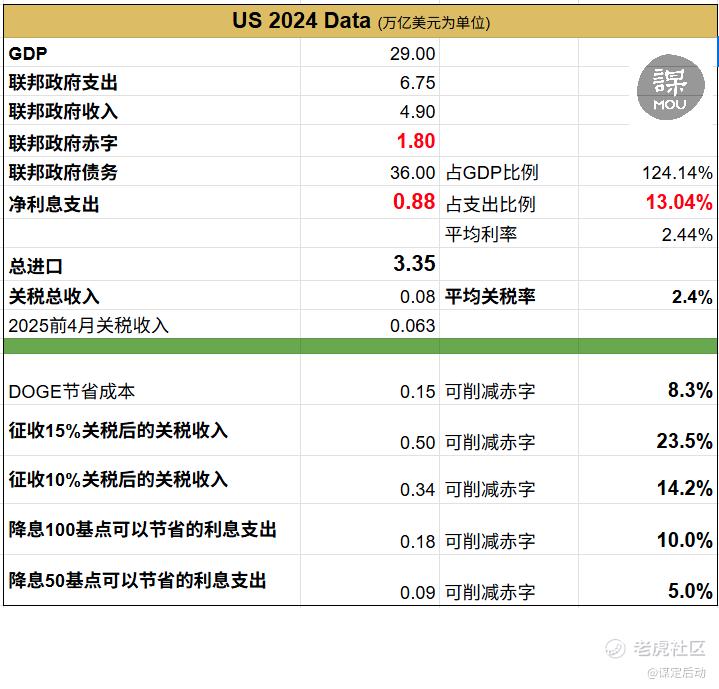

2024年,美国GDP约为29万亿美元,联邦政府支出6.75万亿,收入却只有4.9万亿,财政赤字达到1.8万亿,已经是赤字“常态化”的状态。联邦债务总额达到36万亿,占GDP的124%,而这36万亿债务所带来的净利息支出是0.88万亿,占总支出的13%。这个比例在全球主要经济体中高得惊人,德国、日本、英国全都低得多。

也就是说,现在美国每年将近七分之一的财政开支是“拿去还利息”的,而这个利息是建立在当前平均利率2.44%的基础上的。如果美联储不降息,那这笔负担只会越来越重。

接下来我们看关税的情况。

2024年美国的总进口是3.35万亿美元,全年关税收入只有800亿美元,平均关税率大概是2.4%。这点收入对于联邦财政来说基本可以忽略不计。但如果我们稍作调整,把平均关税率提高到10%,那么关税收入将提高到3.35 x 10% = 0.335万亿;如果是15%,则可以达到3.35 x 15% = 0.5万亿。

这是什么概念?0.5万亿相当于当前财政赤字的23.5%,也就是说,如果你把进口商品普遍加征15%的关税,理论上能一举消掉近四分之一的财政赤字。就算是征10%的税,也能抵消14.2%的赤字。

再看降息对财政的帮助。

假设联储降息100个基点,平均利率从2.44%降至1.44%,那么根据当前债务结构估算,大概可以减少0.18万亿的利息支出(注:根据联邦预算委员会The Committee for a Responsible Federal Budget 估算),占赤字的10%;如果只降50个基点,节省的利息是0.09万亿,占赤字的5%。

而关键的一点在于:降息所带来的节省,只适用于“新发债”。已经发行的国债,其利率早就锁定,降息对它们毫无影响。这意味着,降息对财政的改善是“缓慢释放”的;相比之下,加关税则是“立即见效”的。

所以你就能理解,为什么特朗普和财政部长贝森特最近频频在公开场合强调“关税的重要性”。他们很清楚,在当前传统加税路径难以推进的背景下,关税几乎是唯一可以绕开国会、直接由总统推动、且具备大规模财政影响力的政策工具。

从财政角度看,关税就像是一扇正在被重新开启的后门;从市场角度看,它却像是一把悬而未落的刀。

我们常说,美股估值依赖两大支柱:一是企业盈利,二是利率水平。而关税恰恰在背后撼动着这两根支柱——加税推高通胀,压制降息空间,市场利率维持高位不利于估值扩张;加税增加企业成本,压缩利润空间,也不利于盈利预期。这种双向施压,将成为2025年美股的主要“估值顶”。

但反过来讲,一旦通胀控制住、财政收支因关税短期改善,美联储打开降息窗口,那就是美股的“估值底”。

【结论】

关于关税,我们听到的大多是负面评价:它推高物价、扰乱全球供应链、伤害消费端。这些当然没错,也都是市场和媒体最关注的部分。但我们也不该忽视它的另一面——那种对财政状况“立竿见影”的效果。

在当下这个赤字高企、利率高悬、财政压力山大的背景下,关税所带来的不是“理想主义的长远收益”,而是“现实主义的短期喘息”。它不需要国会批准、不需要党派博弈,只要一纸行政命令,第二天财政部的账户上就能多出几十甚至上千亿美元。在预算谈不拢、债务上限成闹剧、降息又遥遥无期的时候,这样一种“即时到账”的政策手段,恰恰成了华盛顿最顺手的抓手。

所以,关税的意义,从来不仅仅是经济学课本里的效率讨论,它更是一个财政修补工具、一个政治信号释放口,是一个资产价格重新定价的导火索。我们要做的,不是简单地赞成或反对,而是看清它在当前体系中所扮演的真实角色——它可能就是2025年美国宏观政策里,那个最小、却最重要的齿轮。

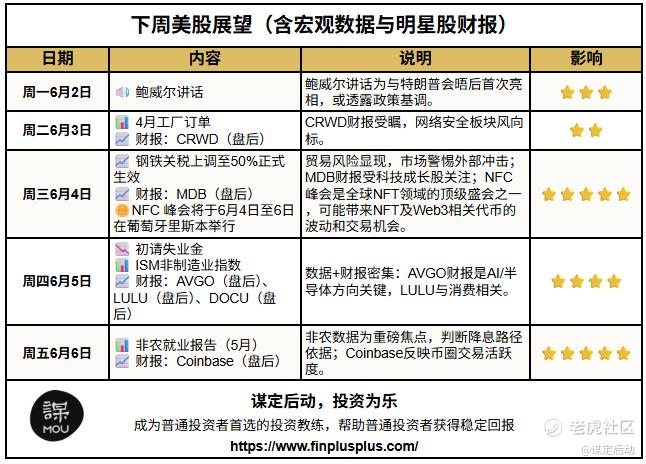

【下周大事】

【预告】

我们的线上期权课程预计将于今年7月上线,内容覆盖从基础认知到实战策略,适合所有希望真正掌握期权工具的投资者。《投资为乐》第二版也预计将在8月出版,这一次将收录更多期权实战案例,敬请期待。

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

============================

【我的航拍】

我们投资的目的是让我们的生活变得更好,有更多的时间陪伴家人或者做自己喜欢的事情,而不是相反。

本人爱好航拍,这里分享一张我的航拍作品,新加坡东海岸,摄于2020年。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑眼圈太重了邓文·2025-06-012.44是久期,中性利率在2.5,美联储降息100基点不会把2.44干到1.44,点赞举报

- 老山古·2025-06-01期待投资为乐第二版早日发行👍2举报

- 价值投资为王·2025-06-03关税很难再引发暴跌了点赞举报

- Arnold.Jin·2025-06-04课程哪一天开始点赞举报

- Nice_to_6689·2025-06-04这篇文章不错,转发给大家看看点赞举报

- Nice_to_6689·2025-06-01这篇文章不错,转发给大家看看点赞举报

- 大兄弟8·2025-06-01期待点赞举报

- 拼得到·2025-06-011点赞举报

- 拼得到·2025-06-01啊点赞举报