港股打新:容大科技 IPO 分析及申购计划

容大合众(厦门)科技集团股份公司(股份代号:9881)是一家在自动识别与数据收集(AIDC)装置及解决方案领域具有显著市场地位的高科技企业。公司主要从事打印设备、衡器、POS终端机及PDA的设计、研发、制造及营销,产品广泛应用于零售、教育、餐饮、物流、仓储、制造、酒店、医疗及环保等多个行业。公司总部位于中国厦门,并在超过140个国家和地区建立了销售网络。

公司的产品线覆盖了从标准产品到定制解决方案的广泛领域,并通过引入AIDC装置及物联网技术、云端打印及人工智能合成等功能,协助企业及个人提高日常运营及生活的效率及精准度。在往绩期间,公司与多家国际知名品牌建立了合作关系,其中包括一家总部设于美国的财富500强公司。

募集资金用途:

根据招股章程,容大科技全球发售所得款项净额(假设发售价为每股H股11.00港元且超额配股权未获行使)估计为148.3百万港元。公司拟将所得款项净额用于以下用途:

1、研发活动(约36.5%或54.2百万港元):用于扩大产品组合及提高研发能力,以保持技术领先地位并开发更多创新产品。

2、生产效率及效益提升(约33.4%或49.5百万港元):用于优化生产流程、提升生产设备及技术,以及扩大生产能力。

3、销售网络及国际版图扩大(约20.1%或29.8百万港元):用于拓展国际市场,增强品牌影响力,并建立更广泛的销售渠道。

4、营运资金及一般企业用途(约10.0%或14.8百万港元):用于支持日常运营及潜在的战略机会。

招股信息及中签率:

公司全球发售股数1840万股,每手股数500股,截至发稿,超购7.37倍,大概率触发回拨30%,预计10000-30000人参与,一手中签率15%左右,申购30手稳一手。

假设容大科技最终采用平均分配制度,则一手中签率5%左右,申购100手稳一手。

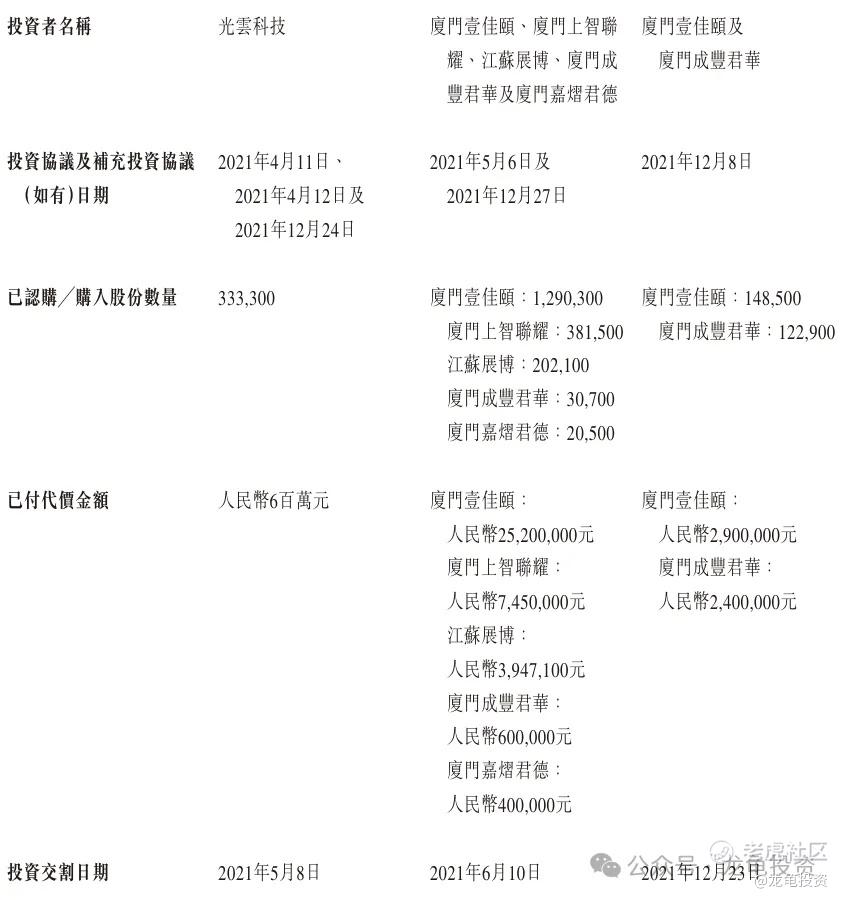

历史及基石投资者:

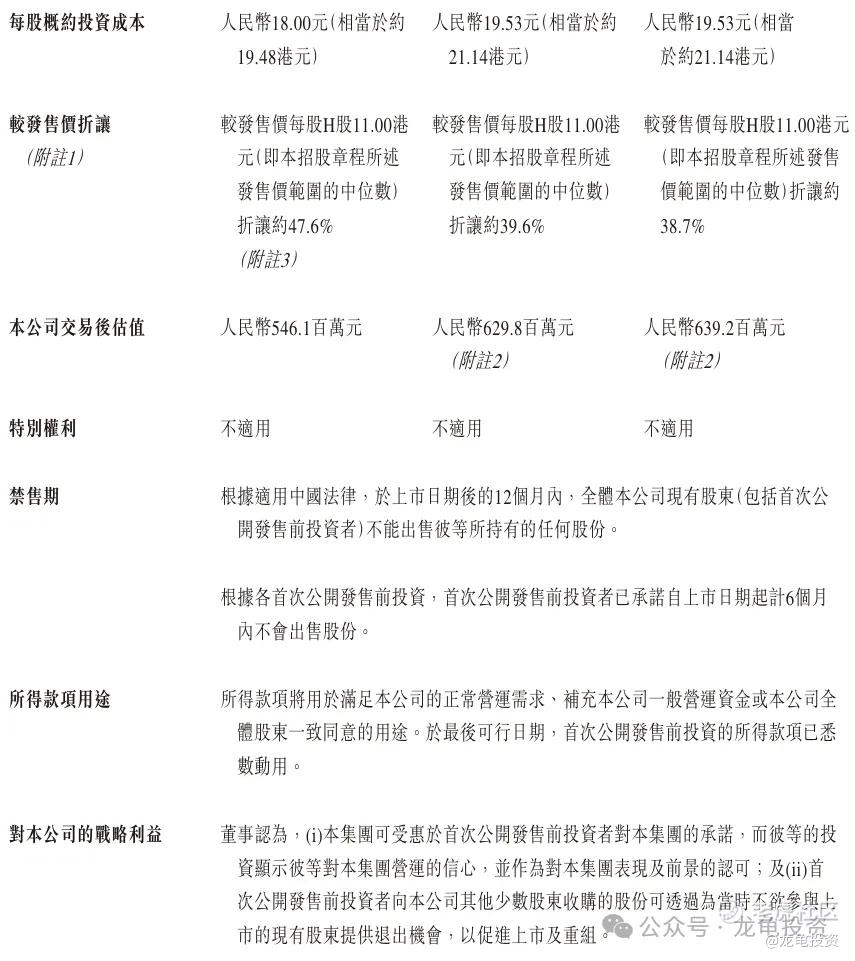

公司首次公开发售前投资完成多轮投资,最后一轮完成于2021年12月,每股成本为21.14元,投资后估值6.39亿人民币,约合6.96亿港元,较发售价折让38.7%,禁售期12个月。

本次公司引入7位基石投资者,基石认购8300万港元,按上限定价,基石占比36.36%;按中位数定价,基石占比39.67%;按下限定价,基石占比43.63%;禁售期6个月。

保荐人:

公司本次由越秀融资独家保荐,稳价人由越秀证券担任;越秀融资2024年保荐的两个项目暗盘大涨,首日一涨一跌;而作为稳价人,越秀证券上一个项目舒宝国际,暗盘微跌,首日大涨,同样也是福建的公司。

财务情况:

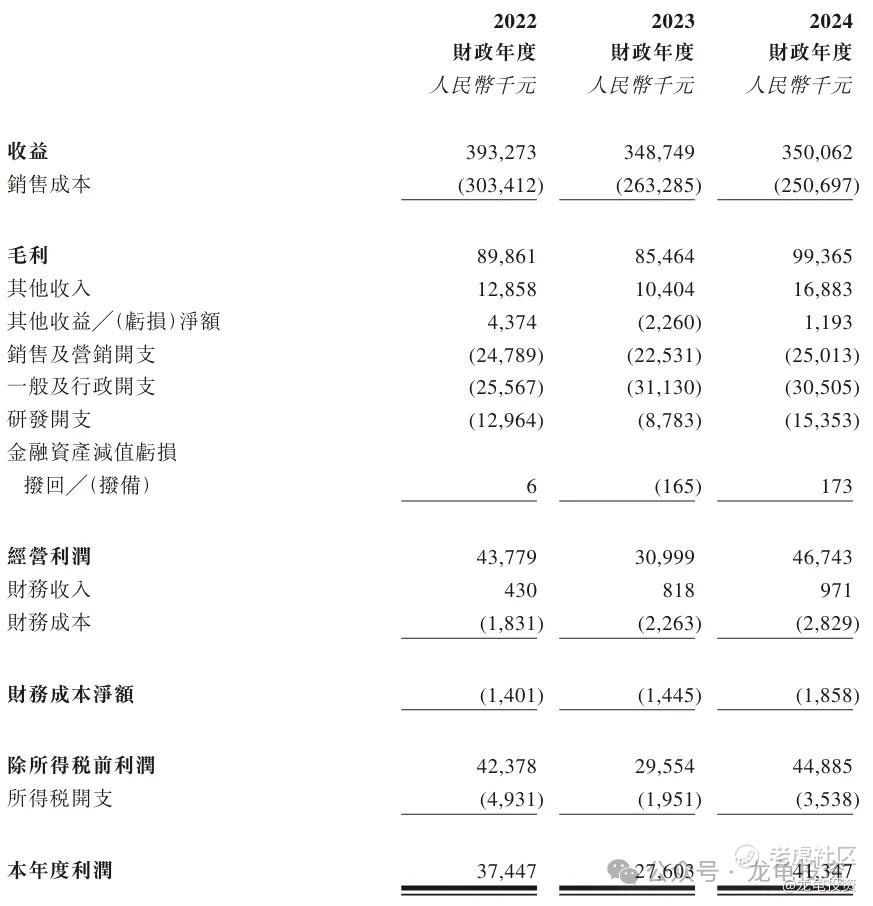

营收:2022年营收3.93亿人民币,2023年营收3.49亿人民币,2024年营收3.50亿人民币;

毛利:2022年毛利8986.1万人民币,2023年毛利8546.4万人民币,2024年毛利9936.5万人民币;

年内净利:2022年净利3744.7万人民币,2023年净利2760.3万人民币,2024年净利4134.7万人民币;

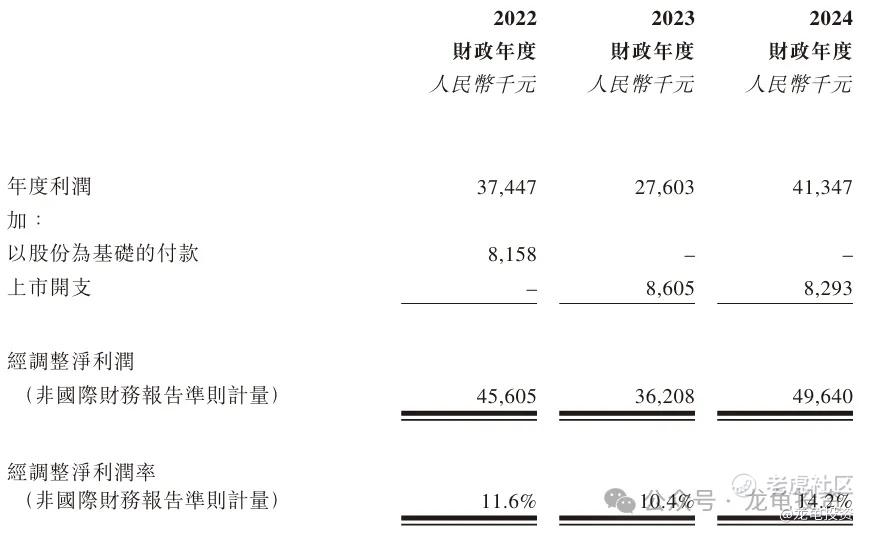

经调整净利润:2022年净利4560.5万人民币,2023年净利3620.8万人民币,2024年净利4964万人民币;

公司年未现金及现金等价物2022年2342.7万人民币,2023年1514.1万人民币,2024年760.9万人民币;又是一家现金流枯竭人公司,哎,真的怕了!

综合点评:

容大科技主要收入来源打印设备2024年营收2.43亿人民币,占比69.5%;衡器2024年营收5308.7万人民币,占比15.2%;POS终端及PDA2024年营收3356.4万人民币,占比9.6%;配件及其它采购产品2024年营收1784.9万人民币,占比5.1%;其它2024年营收218.9万人民币,占比0.6%;

按行业来销售价值计,AIDC装置未来五年复合年增长率为11.1%;专门打印机未来四年复合年增长率为3.8%;POS终端机未来四年复合年增长率12.1%;PDA未来四年复合年增长率14.4%;占公司营收最大的产品未来复合年增长率有限,属于传统行业,未来的突破点只能靠其它几个相对高增长的产品。

按最大营收产品打印机供应商排名,目前A股上市的有优博讯和新北洋,分别排名第三和第五,而容大科技排名第九,优博讯总市值57.72亿,处于亏损状态,2024年营收12.21亿,净利2120万,其中打印机产品营收2.76亿,占比22.63%;新北洋总市值57.39亿,市盈率80倍,2024年营收23.76亿,净利4853万,其中打印扫描产品营收4.46亿,占比18.78%;容大科技发行市值9.47-11.37亿,2024年营收3.5亿,净利4134.7万,其中打印机产品营收2.43亿,占比69.5%;

对标A股两家公司,打印机部分营收市值6.39-12.52亿港元,再组合其它部分业务营收,这个发行市值倒不贵,另外相比A股两家公司的市盈率,显然容大科技净利率要完美得多,最大的问题还是现金流真的是短板。

基本面这个行业有A股几个公司对标,有兜底效应,资金面本次募集1.84-2.21亿港元,基石锁定8300万港元,流通值1.01-1.38亿,属于迷你妖票范畴,情绪面受派格生物和手回集团影响,偏负面,不过这种票冷下来反而是好事,太热了就容易复刻前俩的老路。

申购计划:

投机申购。如果后续继续大热走前两个票的老路,那就放弃;最终申购计划在星球更新,会结合下周新股发行情况综合考量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。