博通25FYQ2财报简要前瞻

第八大巨头博通即将于下周四盘后公布财报,市场对其寄予厚望。

此前公布财报的芯片股中,英伟达,台积电两家万亿巨头交出了不错的答卷,AMD,应用材料,英特尔和另外一家定制芯片公司迈威尔科技的业绩不及预期。那么,作为市值和AI GPU市占率第二的巨头博通又会怎么样呢?是不是能像英伟达台积电那样继续领跑行业呢?

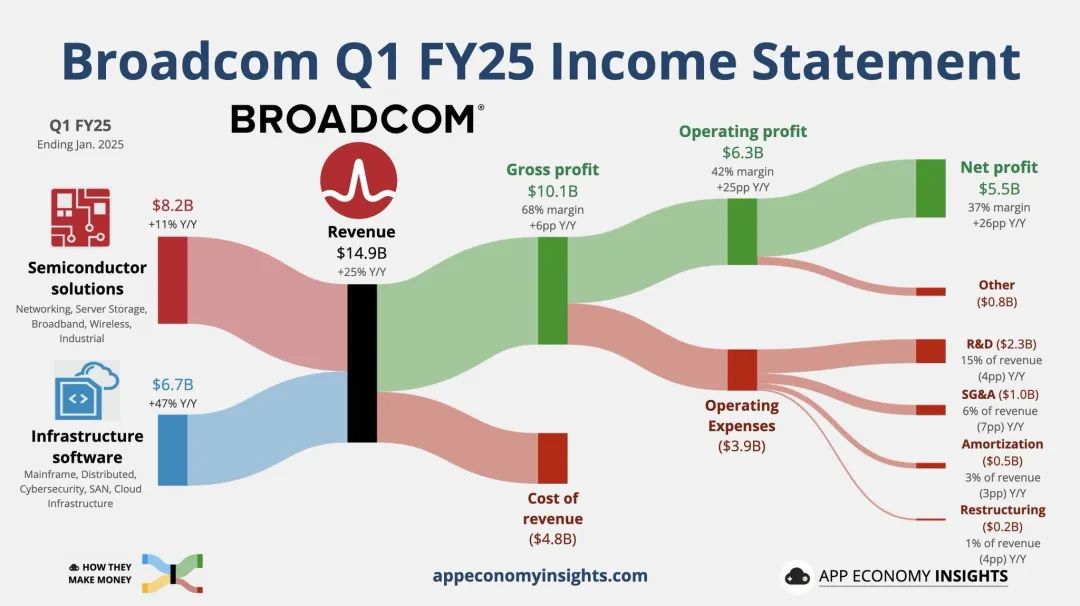

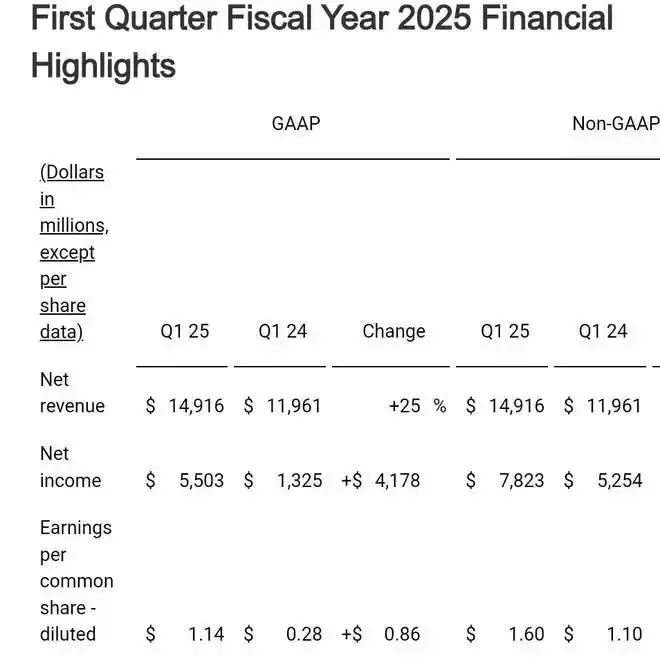

博通给出的Q2指引是营收149亿美元,略高于预期的146亿美元。其中半导体营收预期84亿美元,同比增17%环比增2%,AI半导体相关营收44亿美元,同比增44%;软件基建65亿美元,同比增23%;调整后EBTIDA占营收66%,Q1为68%。

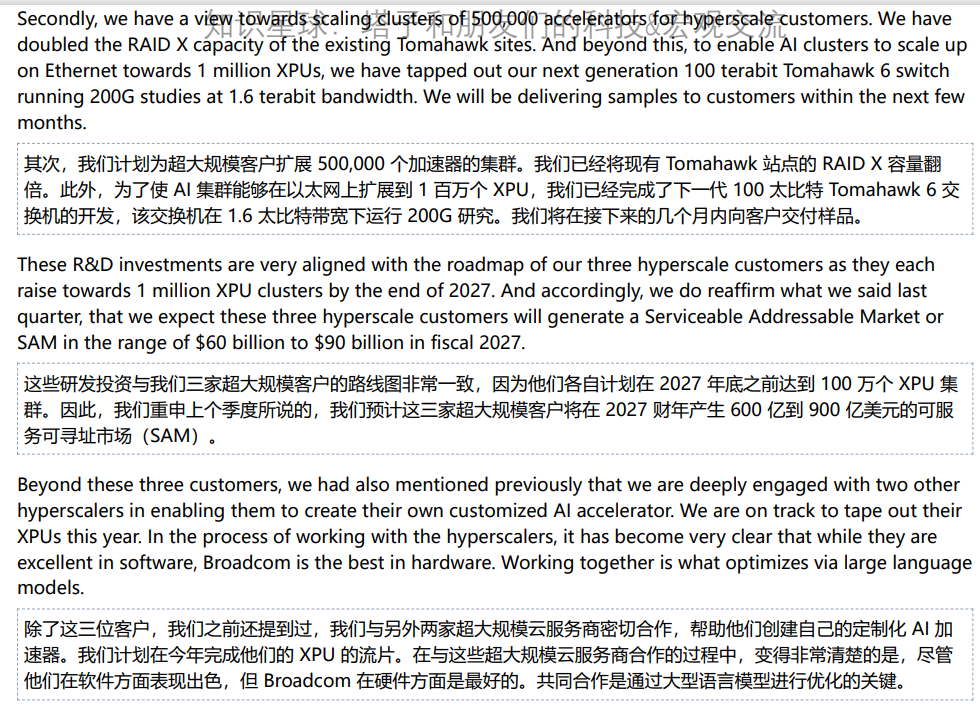

财报发布后的业绩说明会上,陈福阳重点介绍了AI领域的需求和公司的技术研发方向。“我们的合作伙伴继续积极投资于下一代前沿模型,我们确实需要高性能加速器和有更大集群的人工智能数据中心。为此,我们正在两方面加大研发投入,一是投入2nm、3.5D封装技术,二是投入研发50万个加速器集群的技术。” 陈福阳表示,在未来几个月内,这些投资将与三个客户的路线图非常一致。到2027年底,这三个客户各自都将拥有100万个XPU规模的集群,这三个客户的需求市场总量将达到600亿~900亿美元。

陈福阳表示,除了这三个客户,博通还在与另外两家超大规模客户深度合作,为客户定制人工智能芯片,预计今年将为两家超大规模的客户完成XPU流片工作。陈福阳并未提及两个新客户的具体信息,但此前市场有传言称苹果计划研发AI服务器芯片,合作方是博通。另外一个客户,笔者推测是openAI或者Meta。

大客户方面,谷歌会从目前的80亿美金收入贡献,到2027年的250亿美元的TPU收入。尤其是之前google I/O DAY产品的发布,结合谷歌全球最大流量和庞大应用生态,推理起飞后的需求一定是井喷。在此前业绩会上,谷歌高层也谈到了有关自研芯片的事情,这里预期增速可能会有300~350亿美元的需求,而一大半都会流向博通。

Meta的MTIA,按照之前的预期,会在今年贡献博通20-30亿美元的收入,意味着在从今年到2028这三年,增长10倍。也是业绩会上,Meta称今年MTIA会加快部署,当时也带动了博通股价的上涨。

第三大客户实际上值得商榷。目前来看,微软和亚马逊貌似都给了MRVL更多的订单,昨天业绩会上MRVL也在说明其和亚马逊的关系。而此前有关字节的小作文似乎被辟谣,尽管营收地区上来看新加坡占比超过18%;那么第三大可能的客户只剩下苹果和OpenAI。这两家无论是谁,由于to C和to B的业务混合,未来三年的需求也会大规模爆发。

此前CEO陈福阳称,除了三个大客户,还和两家超大云厂商有合作。笔者这里大胆猜测,由于MRVL的规模和技术问题,博通作为微软和亚马逊的三供(第一英伟达,第二MRVL)也会获得一些份额。未来如果二者要定制和去英伟达化,而MRVL又因为上述问题不给力的话,博通可能会上升为二供甚至一供。

具体来看,笔者预期博通FYQ2营收152~156亿美元,其中高于预期的部分主要来自AI半导体相关业务;净利润55~57亿美元,EPS1.15~1.17美元;调整后EBTIDA为66%~67%,基本符合预期。指引方面,预期25FYQ3营收160亿美元,略高预期,调整后EBTIDA64%~67%,略微下滑,和英伟达一样显示成本继续增加。

风险方面,其传统业务下滑,来自英伟达的竞争以及较高的对华依赖度都构成潜在的利空。财报显示其24FY来自中国和新加坡的营收占比接近40%,随着贸易禁令升级,这部分营收会遇到一些问题。

目前,其预期市盈率约为32~35倍,依旧在历史较低水平。考虑到其已经接近历史最高水平,笔者这个位置对博通谨慎看多,

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-06-03比英伟达还牛逼,看不懂博通为什么这么牛逼,市盈率给的那么高点赞举报

- 今天又是努力不亏钱的一天·2025-06-03期待博通本周周五冲击325!加油!点赞举报