【港股打新】容大科技:有点意思,意思不大

一、基本信息

1.1 公司简介

$容大科技(09881)$ ,于2010年在厦门成立,公司是一家业务遍及全球的自动识别数据收集(AIDC)装置及解决方案供货商,从事打印设备、衡器、POS终端机及PDA的设计、研发、制造及营销的高新技术企业。

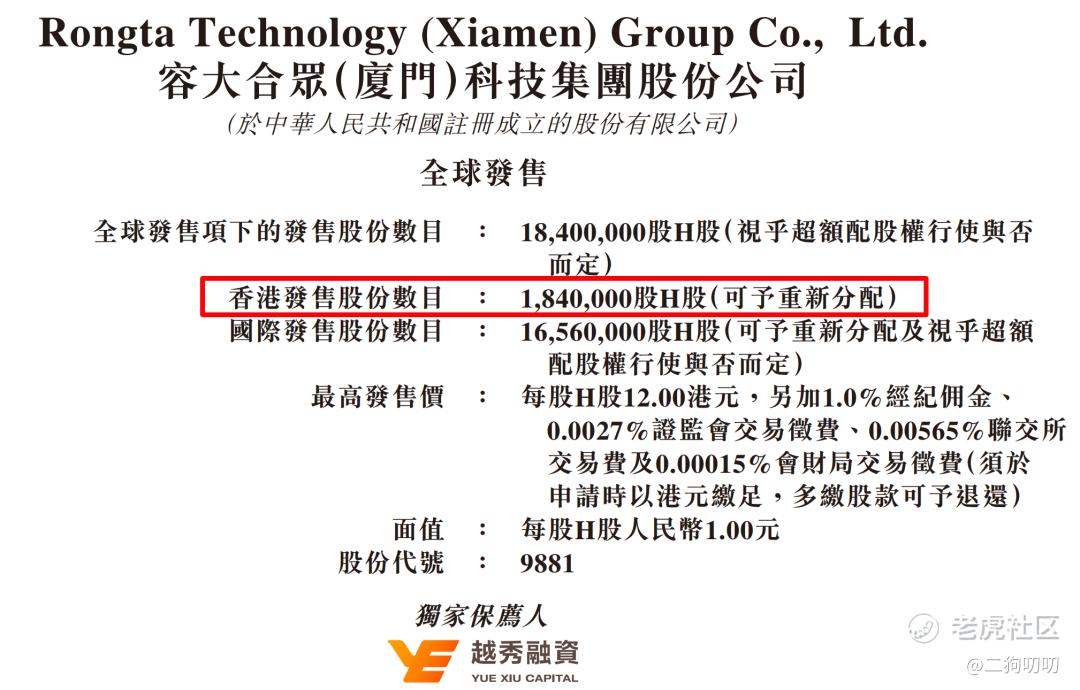

1.2 招股信息

二、基本面分析

2.1 财务数据

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为3.92亿元、3.49亿元、3.50亿元。。。没啥可说的,二狗哥也不想发表意见了。。。

利润方面:公司在2022年、2023年、2024年毛利润分别为8986万元、8546万元、9937万元,同期毛利率分别为22.9%、24.5%、28.4%,看来公司在降本增效这一块还是下了不少功夫。公期间公司净利润分别为3745万元、2760万元、4135万元,盈利能力也有所提升。

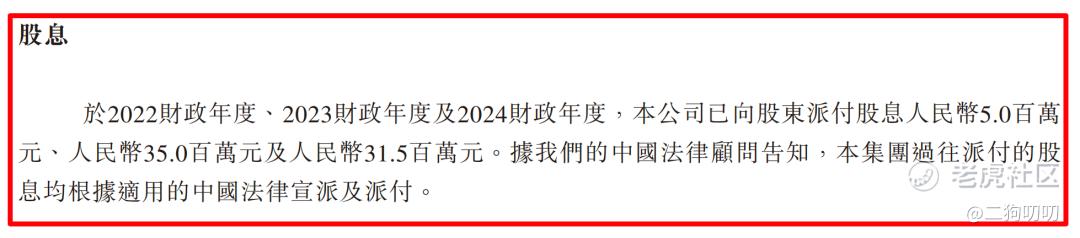

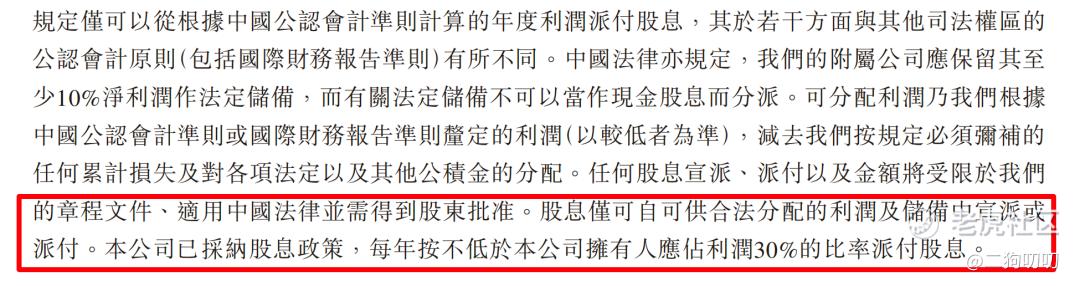

(3)股息派发:值得一提的是,容大科技这三年分别给股东派付股息500万元、3500万元、3150万元,合计派发7000万。。。不过公司也招股书也提到,未来公司上市之后也会继续派发,而且不低于净利润30%进行派付。

2.2 公司业务情况

公司业务营收主要来源于打印设备、横器、POS终端及PDA、配件及其他相关产品,从公司的营收明显来看,只有横器这一块营收在逐年上涨,但是所占比例并不高,其他板块都出现了不同程度的减少。

三、基石及保荐人分析

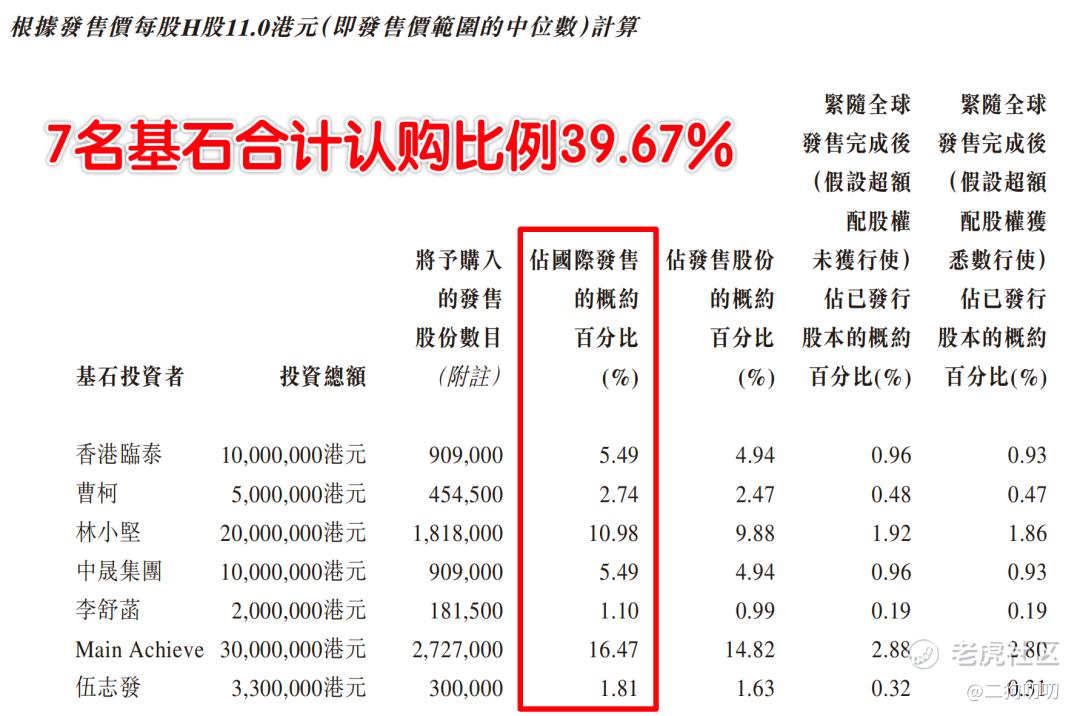

基石投资者:公司本次ipo共引进7名基石投资者,合计认购金额8300万港元,按照发行中间价计算,合计认购股份总数占总发行数39.67%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人越秀融资独家承担,其历史保荐项目上市首日上涨概率为33.33%,不过历史项目并不多,只有三例,有涨有跌有平,全都占了。。。能做到这三个也不简单。不过最近2个暗盘涨幅很不错,但是上市之后没能延续强势。

四、中签率分析

香港公开发售184万股,每手500股,合计3680手,目前孖展已经超过7倍倍,预计超过15倍小于30倍,回拨至30%,那么甲乙组各获5520手,按照4k-5k人申购,预计1手中签率在20-30%,申购20手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司基本面很简单,没有增收,但是增利还是有一点的。

2、从知名度来看,心细的朋友可能发现了,二狗哥在基本面分析中并没有讲到容大科技的市场地位或者说国内外排名,并不是二狗哥偷懒,只是排不上号而已。

3、从基石投资看,7名基石投资认购8000万港元,合计认购比例达到39%,这个认购比例还算中规中矩,至少比那个同时招股的新琪安要高不少。

4、从估值来看,目前公司估值9.47-11.37亿港币,市盈率23倍,同样在A股上市的新北洋市值57亿,市盈率80倍,这么看的话,价格不算很贵。

6、从流通性来看,公司本次发行1840万股,预计募资2亿港元,基石投资认购8300万港元,流通市值差不多1.2亿港元,不算大,就看狗庄怎么操作了,顺道说下,公司股权高度集中!!!

六、二**作策略:

容大科技没啥特别吸引的,不过却是一个很好的范例,就是妖股的范例。

恰好最近的2个新股上市破发暴跌,这对于妖股来说,可能算是好事,热度低,容易走妖,更关键的是股权高度集中,二狗哥准备小小意思一下,就是不知道容大够不够意思了。

当然各位朋友还是要看下自己的风险承受,在进行操作。。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。