6.1港股打新:新琪安、容大科技 | 是机会还是陷阱?全程无水干货

端午前1天,港股又上新了,今天是新琪安、容大科技,时间有限,先说新琪安,容大今天下午更新。

先上结论:新琪安个卷王,又是个赌票

一、基本信息

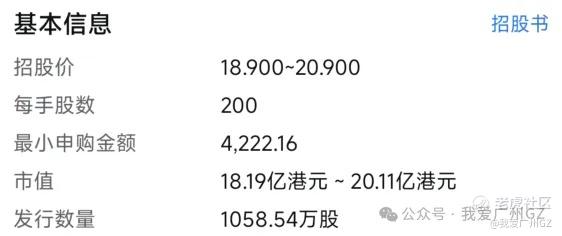

没技术含量,随便看看:

二、市场地位

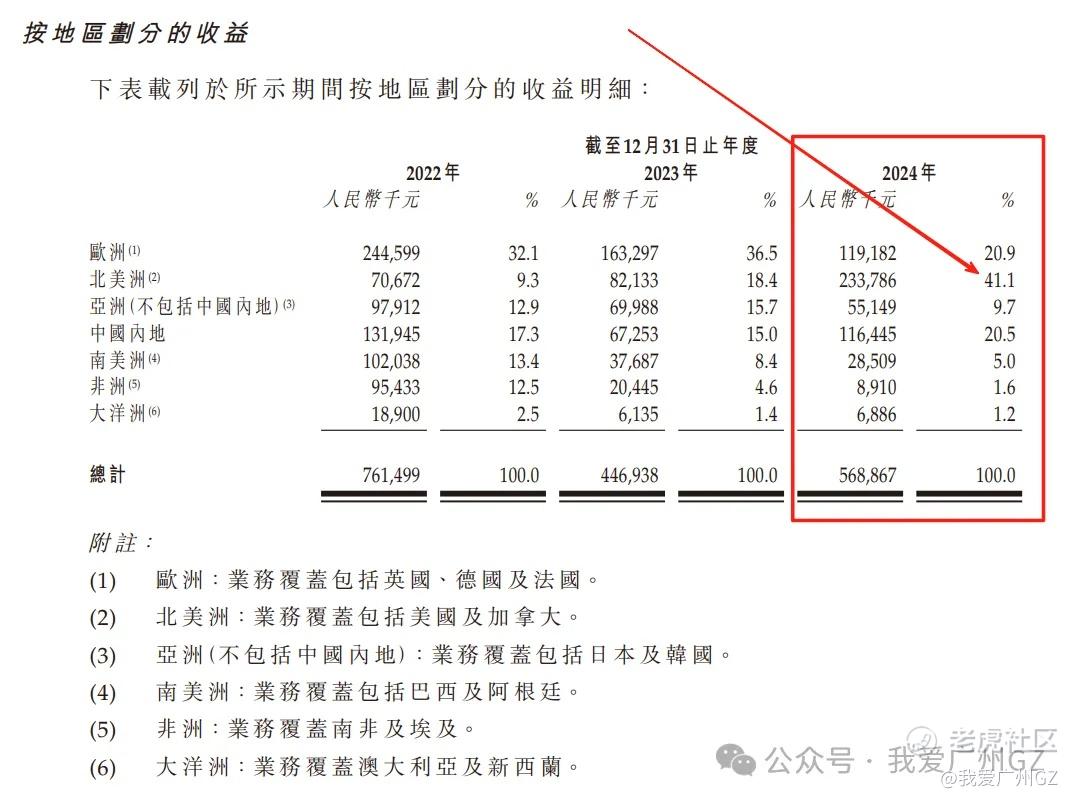

核心产品:新琪安是食品级甘氨酸第1(市占率 5.1%),三氯蔗糖第5(市占率 4.8%),产品用于食品饮料添加剂,客户包括可口可乐、雀巢等国际巨头。

客户方面,欧洲和北美贡献60%营收,24年美国客户占比从9.3%飙到 41.1%,国内的营收才占20%,这可是在中美贸易战的大背景下,还能逆势增长,牛。

但大客户可口可乐、雀巢的采购额断崖式下滑,可口可乐三年跌了87.7%,雀巢跌了48%,好在新琪安有规模壁垒(中国、泰国、印尼 5 大工厂),在代糖行业仍然站稳。

三、赛道前景

代糖市场(三氯蔗糖、赤藓糖醇、阿斯巴甜)全球仍在增长,但增长的速度明显慢于产能增加速度,这个赛道容不下太多玩家,已经是存量竞争。

代糖市场全球预计规模达350亿美元,新琪安的三氯蔗糖全球市场占比不足5%,但是由于这个细分赛道实在太细了,天花板也比较明显。

三氯蔗糖市场由金禾实业(全球市占率 28%)、泰莱(Tate & Lyle)等主导,新琪安只有继续努力拓展海外市场,国内没搞头,国内就是无穷尽的价格战。

四、财务状况

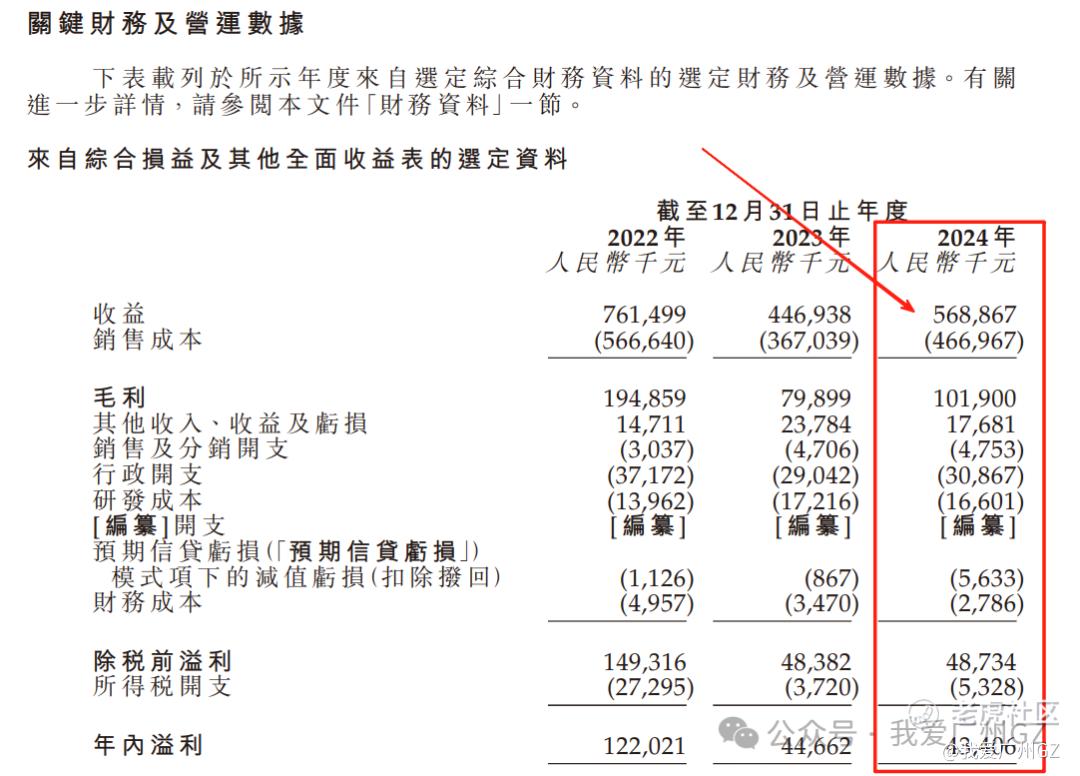

2022-2024 年营收 7.61 亿、4.47 亿、5.69 亿元,净利润从 1.22 亿腰斩至 0.43 亿元,毛利率从 25.6% 搞到 17.9%,明显的财务恶化

财务报表的各项数据都能印证,几个玩家疯狂卷对方,大家都在博弈

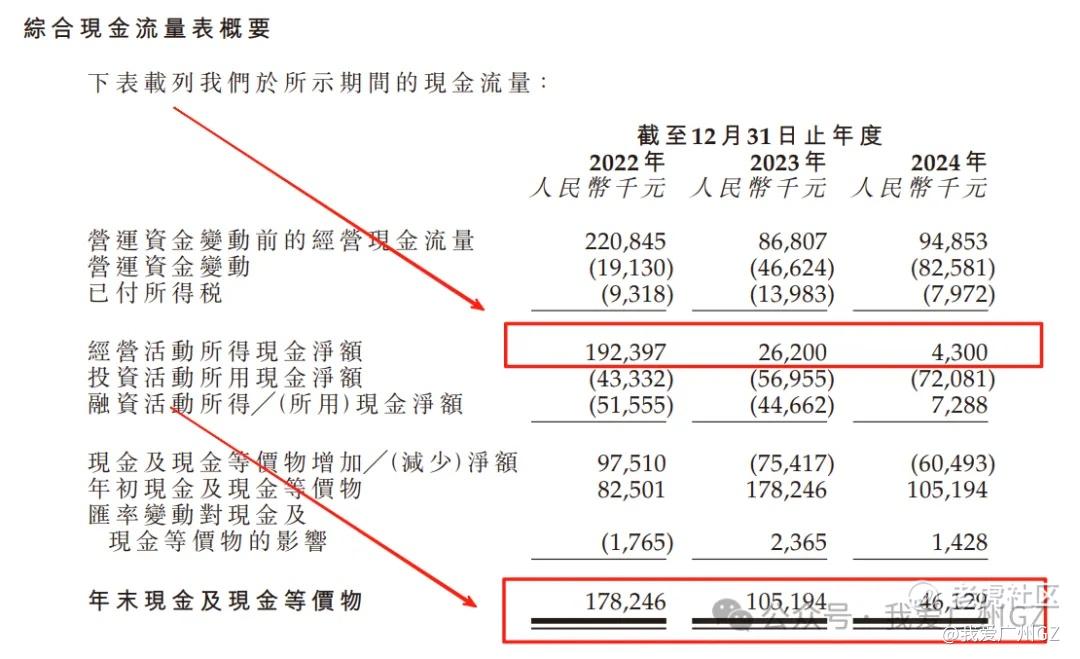

现金流也开始起危机,一方面经营现金下降,一方面投资现金又上升,很明显这公司就是在造血能力不足的情况下,还加大产能扩产,卷死同行.....

这次又要募资1.74 亿港元用于新产能建设,但三氯蔗糖全球产能过剩,你还想卷别人,你去卷吧,我就不陪你卷了

五、发型结构

基石:占比28%,无国际知名机构参与,市场化信心不足

保荐人:民银资本,战绩自己看。

绿鞋:有

六、炒作潜力

发行1058.54 万股,每手200股,合计5万多手(按2.6万人申购预计,一手中签率会非常高)

流通市值2.1亿,盘子小,就看民银资本想不想炒

总结:

又是个赌票,最近赌票有点多,新琪安想当三氯蔗糖界的卷王,可能成功也可能失败,考虑到这个赛道的天花板有限,以及中美加速脱钩,我对新琪安的预期偏负面。

但是不排除有资金想短期把它爆炒一把。

目前我还找不到申购它的理由。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。