新琪安全球五大三氯蔗糖生产商之一——(02573.HK) 2025年05月新股分析

保荐人:民银资本有限公司

招股价格:18.90港元-20.90港元

集资额:2.00亿港元-2.21亿港元

总市值:18.19亿港元-20.11亿港元

H股市值:10.42亿港元-11.53亿港元

每手股数 200股

入场费 4222.16港元

招股日期 2025年05月30日—2025年06月05日

暗盘时间:2025年06月09日

上市日期 2025年06月10日(星期二)

招股总数 1058.54万股H股

国际配售 952.68万股H股,约占 90.00%

公开发售 105.86万股H股,约占10.00%

计息天数:1天

发行比例 11.00%

市盈率 41.35

公司简介:

新琪安是一家食品级甘氨酸及三氯蔗糖生产商,深耕行业二十余载。按2023年销量及销售收益计,公司于全球食品级甘氨酸制造行业排名第一,全球市场份额约为5.1%及3.1%;亦为全球五大三氯蔗糖生产商之一,市场份额约为4.8%及4.5%。公司在中国、泰国及印尼拥有5间生产工厂,是在海外设有生产工厂的唯一一家中国食品级甘氨酸生产商及中国三氯蔗糖生产商。

于往绩记录期间,公司主要从事食品级甘氨酸、工业级甘氨酸及三氯蔗糖的生产及销售。食品级甘氨酸通常用于宠物食品、日用消费品、鱼酱、花生酱、乳制品、酱油及其他调味品。工业级甘氨酸可用作食品级甘氨酸原材料及草甘膦原材料,而草甘膦可用作除草剂及作物干燥剂。三氯蔗糖作为一种高倍甜味剂,广泛应用于软饮料、糖果零食、烘焙食品、糖浆及营养补充剂等各种食品及饮料。

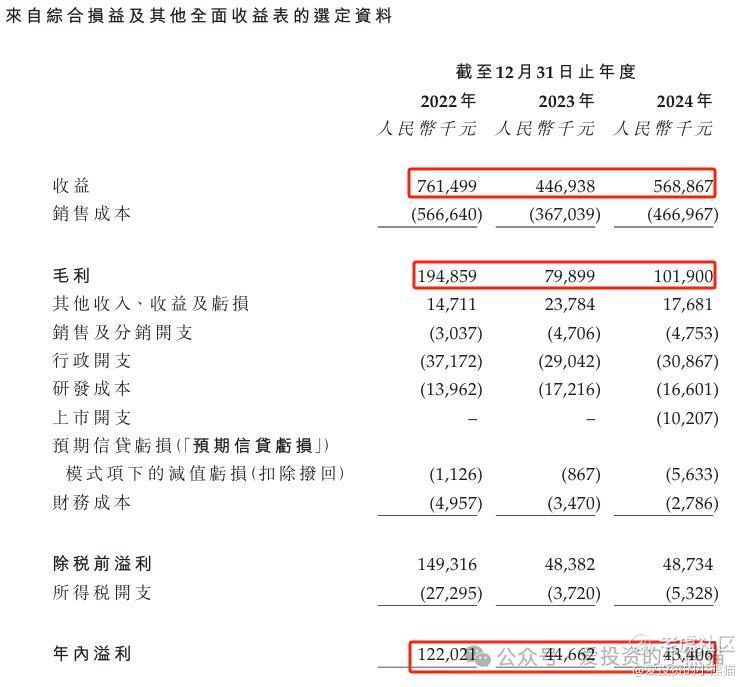

截至2024年12月31日止三个年度2022、2023及2024年:

新琪安收入分别约为人民币7.61亿元、4.47亿元及5.69亿元;

毛利分别约为人民币1.95亿元、0.80亿元及1.02亿元;净利润分别约为人民币1.22亿元、0.45亿元及0.43亿元;

截至2024年12月31日,公司营运资金变动前的经营现金流0.95亿,账上现金0.46亿人民币

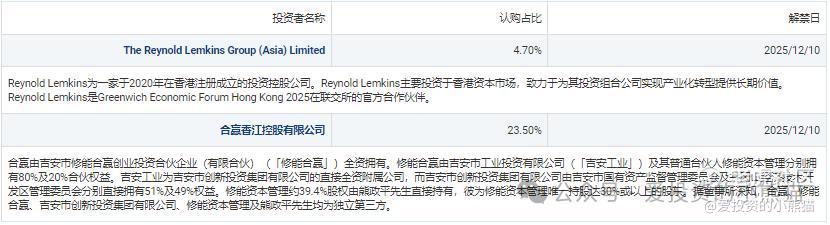

二、基石投资者

基石投资者有3家,认购占比28.20%。

这次共有12家承销商。

保荐人历史业绩:

民银资本有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购快10倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率75%。如果孖展超过15倍在50倍以下,按照2万人来参与预估一下,一手中签率24%。

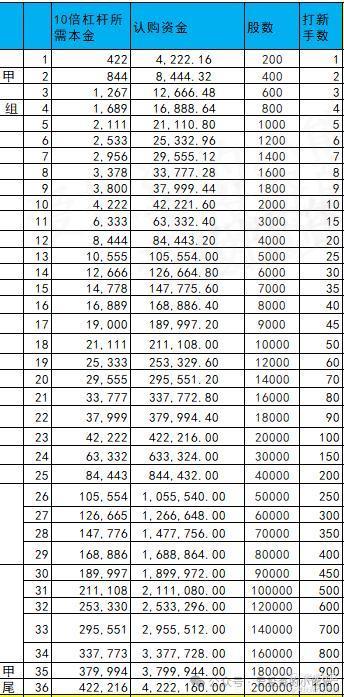

现在所有券商都只有10倍杠杆了,甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金634万,。乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数19.90港元计算,公开的上市所有开支总额约为3630万港元,募资额约2.11亿港元,占比约17.23%,开支相比募资额算是一般化了。

新琪安这票打不打?且看我下面的分析:

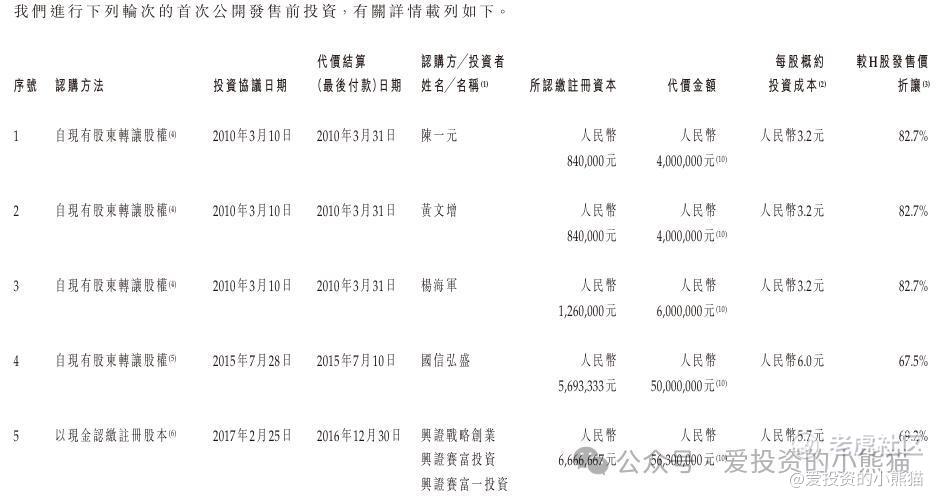

IPO之前,新琪安总共完成了两轮融资。2015年,新琪安进行了A轮融资,国信弘盛以5000万资金入股,每股成本6.00元人民币。2017年,平潭兴杭投资以5630万元资金参与了新琪安B轮融资,每股成本5.70元人民币。2020年,平潭兴杭投资解散,目前其股份由兴证战略创业、兴证赛富投资及兴证赛富一投资持有。

此外,修能投资、富兴投资以及自然人张朝益、黄妍露也在2017年入股新琪安,每股成本17.30元人民币。这一年,新琪安拿到超过2.5亿元的融资。

新琪安目前招股已经两天了,公配孖展已经10倍了,这眼看着就又要搞回拨了,集资额:2.00亿港元-2.21亿港元,又是一个小票的募资规模。总市值:18.19亿港元-20.11亿港元,H股市值:10.42亿港元-11.53亿港元,比普通的那种压着五亿市值主板门槛的小票稍微大一点。10多亿的市值离港股通有点遥远,基本上最近一年都不用考虑了,对这个公司来说保发行上市是最好的选择。

这次新琪安两个基石,占比28%,接近30%,若是火到100倍以上,回拨到50%,那又成了532架构。比起那种基石占比50%以上的新股要好,像是派格,九源,绿茶那种在招股期基石就50%以上,国配一分钱不用出的情况下公配还搞那么火让散户干到100倍。国配部分至少一半是由锚定构成的。过去一些市值管理者把国配中的基石的比例做到特别高,方便后续控制筹码结构。那现在基石比例低下来,意味着公司操作的难度变大,除非锚定全部你自己安排的,但是这样的不可控因素和成本就变大了。

所以新琪安同样也是庄股。结合看一下之前发的这个文章,就知道那些新股能玩,哪些不能玩了,不然总问那个票打不打,没啥意义的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-06-02典型的库存周期逻辑,要关注产业是不是处于拐点点赞举报