METALIGHT(2605.HK)打新分析:实时公交信息龙头的增长潜力与风险并存

一、公司概况与行业地位

MetaLight Inc.是中国领先的实时公交信息服务平台,核心产品 “车来了” APP 通过大数据分析为用户提供精准的公交实时到达信息,覆盖全国 274 个城市,截至 2024 年底累计用户约 2.98 亿,平均月活用户达 2908 万。公司收入主要依赖移动广告(2024 年占比 98%),辅以向交通机构提供的数据技术服务。

二、财务表现与核心数据

收入与盈利

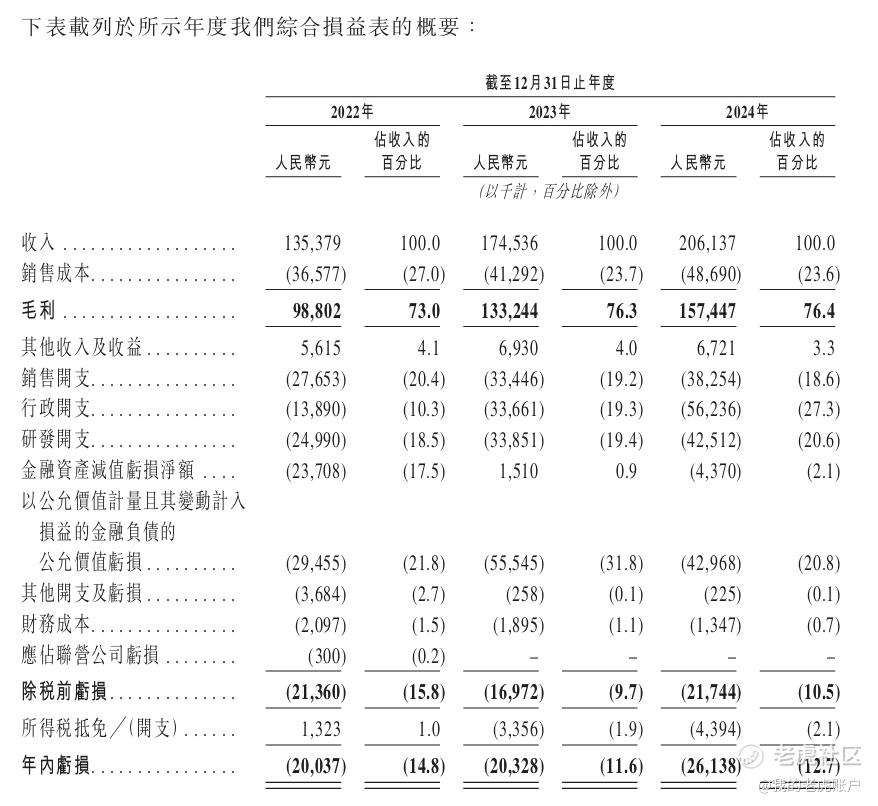

收入增长稳健:2022-2024 年营收分别为 1.35 亿元、1.75 亿元、2.06 亿元,年复合增长率 23.6%,主要由移动广告收入驱动(2024 年移动广告收入 2.02 亿元,同比增长 20.3%)。

毛利水平良好:毛利率稳定在 73%-76.4%,2024 年毛利 1.57 亿元,显示轻资产运营模式优势。

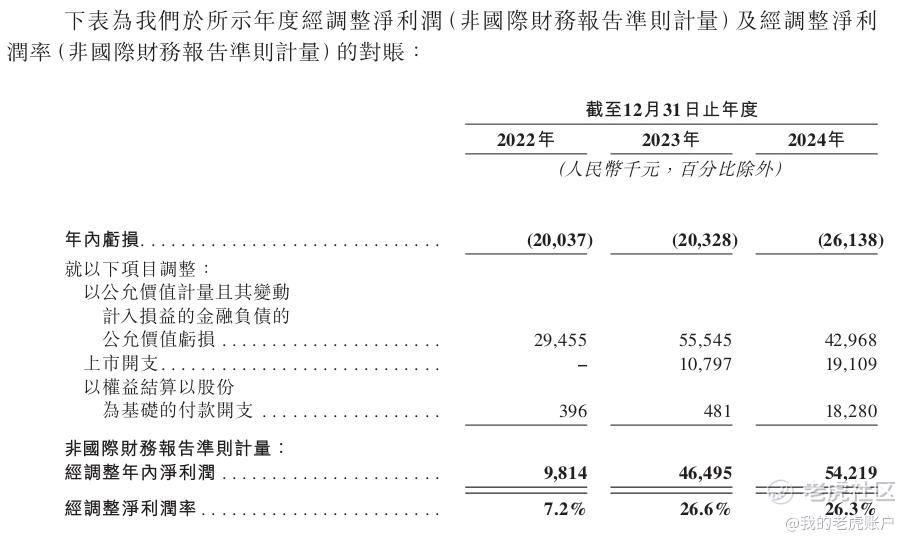

净利润亏损但经调整盈利改善:2022-2024 年年内亏损分别为 2004 万元、2033 万元、2614 万元,主要因优先股公允价值变动(2024 年 4297 万元);经调整净利润(剔除上市开支、股份支付等)分别为 981 万元、4650 万元、5422 万元,经调整净利率从 7.2% 提升至 26.3%,盈利能力持续优化。

资产负债与现金流

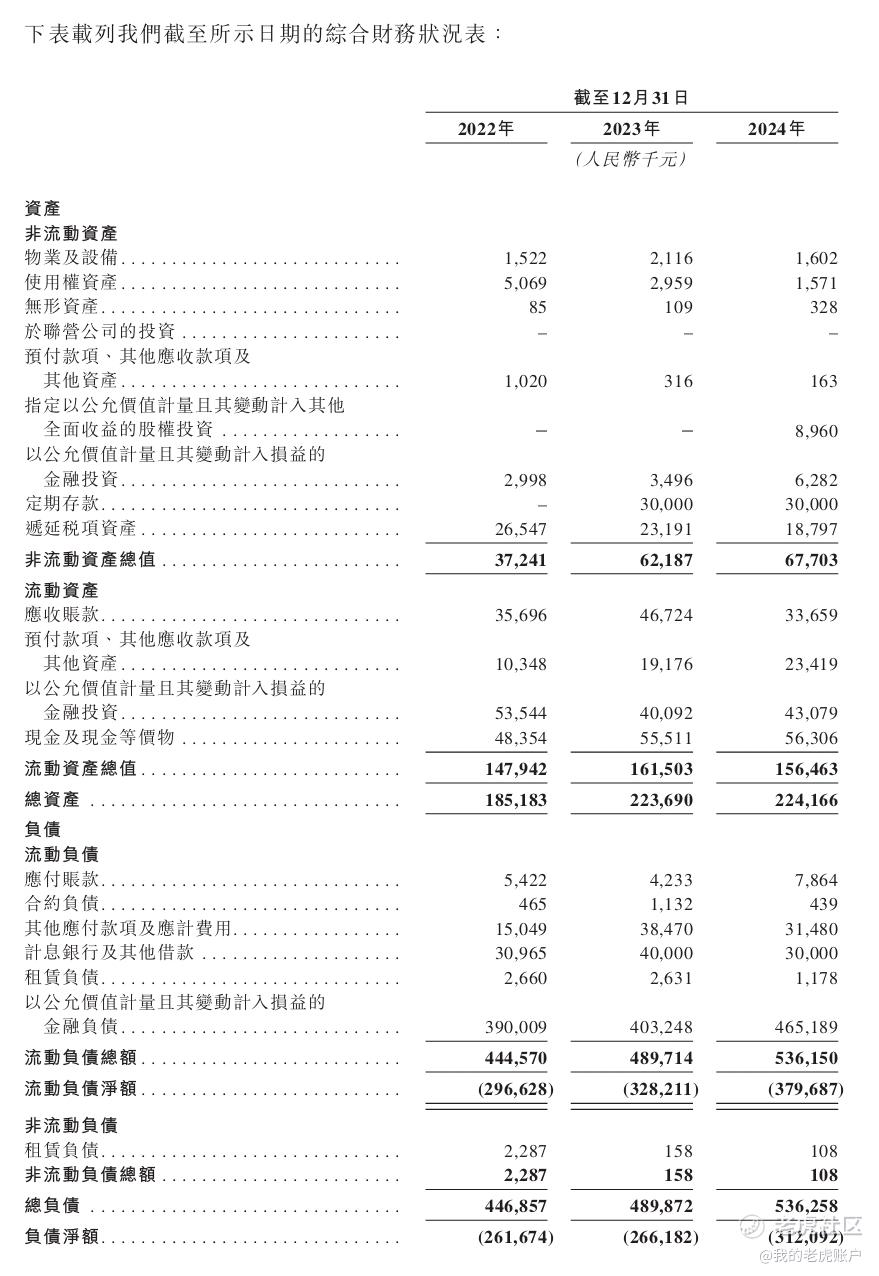

流动负债净额压力:截至 2024 年底,流动负债净额 3.80 亿元,主要因优先股作为金融负债按公允价值计量,上市后优先股转换为普通股将改善此状况。

现金储备充足:2024 年底现金及等价物 5631 万元,全球发售所得净额 1.60 亿港元(假设发售价 9.75 港元)将增强流动性。

三、全球发售与估值分析

发行概况

发售规模:全球发售 2485.6 万股,其中香港公开发售 248.56 万股(可重新分配),国际发售 2237.04 万股,发售价 9.75 港元,每手 400 股,入场费约 3939.34 港元。

保荐人与承销团:独家保荐人为中金公司,联席全球协调人包括民银资本、农银国际等,顶级投行护航,历史保荐项目表现稳定。

所得款项用途:45% 用于技术研发(增强时序数据模型),30% 用于营销拓展市场份额,15% 用于人才招聘,10% 用于营运资金,资金分配聚焦核心增长领域。

估值对比

行业估值参考:可比公司如地图服务类企业市盈率(PE)约 30-50 倍,METALIGHT 2024 年经调整净利润 5422 万元,按发售后总股本 1.54 亿股计算,静态 PE 约 27 倍,处于行业合理偏低区间,考虑到 20%+ 的收入增速,估值具备一定吸引力。

四、核心优势与风险提示

核心优势

市场领先地位:覆盖城市数量最多(274 个),三线及以下城市渗透率高,用户基数庞大且粘性强。

技术壁垒:自主研发时序算法和 AI 模型,公交位置预测准确率 97.8%、到站时间预测准确率 90%,超越行业平均水平。

商业化能力验证:移动广告收入占比持续提升,程序化广告合作平台稳定,客户集中度虽高但前五大客户收入占比从 74.4% 降至 68.2%,分散度逐步改善。

风险提示

收入结构单一:移动广告占比超 98%,依赖广告主预算波动,宏观经济下行可能影响广告投放。

数据合规风险:历史上涉及非法获取数据案件(2017 年邵博士被判缓刑),尽管已加强合规体系,但数据隐私保护政策(如《个人信息保护法》)仍构成监管压力。

竞争加剧:头部企业依托流量优势挤压市场份额,新进入者可能通过低价策略争夺用户。

VIE 结构不确定性:公司通过合约安排控制境内实体,若未来政策变化可能影响业务运营。

五、打新策略建议

市场情绪与申购价值

行业增长红利:实时公交信息服务在智慧城市建设推动下需求明确,移动广告市场规模持续扩张,公司作为细分领域龙头有望受益。

保荐人历史表现:中金公司作为独家保荐人,过往项目首日破发率较低,且本次发行估值合理,具备一定安全边际。

风险收益比:尽管存在收入结构和合规风险,但经调整盈利持续增长,发售规模适中(市值约 15 亿港元),适合具备一定风险承受能力的投资者参与。

操作建议

申购评级:建议普通投资者适量参与,重点关注市场情绪以及孖展情况。发行既没有绿靴机制,又没有基石投资者,博弈性质很大。与前不久打新的MIRXES-B一样,孖展超过15倍需要博弈他家的套路回拨。

六、结论

METALIGHT 作为中国实时公交信息服务的领军者,具备明确的行业增长逻辑和技术优势,但收入结构单一和历史合规问题需警惕。本次发行估值合理,保荐人背书较强,适合对科技服务板块感兴趣、能接受短期波动的投资者参与打新,建议结合市场环境灵活调整申购策略。 $METALIGHT(02605)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。