容大科技:冲A失败+2闯港交所的,到底行不行?超级家族企业会坐庄吗

容大科技21年曾经闯A股,失败后24年4月递表港交所,10月再次递表,容大已经整了3次了。

先上结论:容大也是个赌票,赌性比新琪安好点

一、基本信息

没技术含量,随便看看:

二、市场地位

容大科技是全球 AIDC(自动标识与数据采集)装置及解决方案供应商,说人话就是卖标签打印机、电子秤、POS刷卡机的。快递单、仓库、超市里面打称这些玩意。

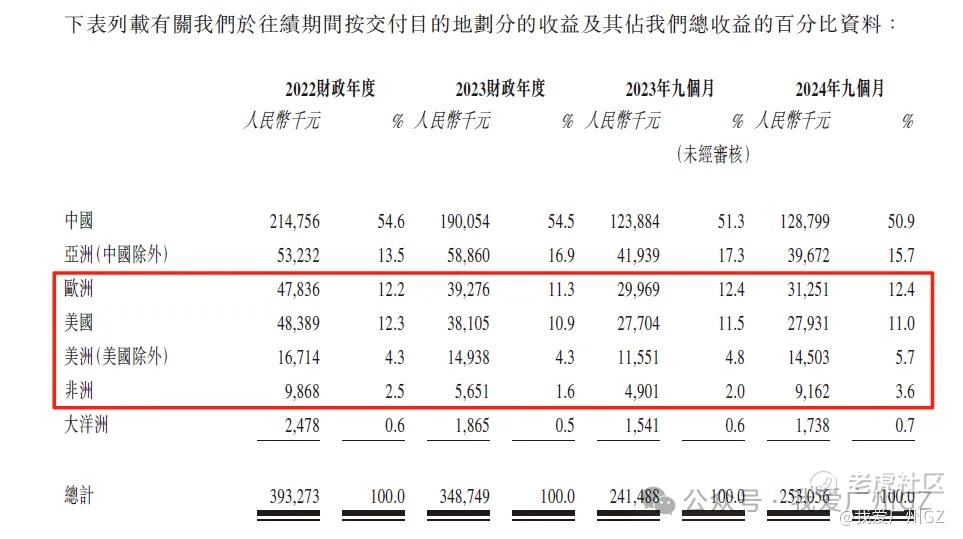

产品销往140+国家,境外收入占比 45.5%,尤其是在欧洲、南美、非洲,营收增长不错,是小玩意出海的典范。

国内市场就不说了,国内干啥都卷得一塌糊涂,没前途,中国市场分散不说(前五大厂商仅占 28.7%),价格还杀的昏天暗地。

如果对标全球的龙头,斑马技术(Zebra Technologies),斑马市值200亿美元,容大的估值才有斑马的1/50,还是有空间的。

三、赛道前景

全球 AIDC(自动识别与数据采集)装置市场规模从 2017 年的 65 亿美元增长至 2023 年的 107 亿美元,年复合增长率 13.25%,谈不上多牛,但比前面那个卖糖的赛道好...

容大有一定技术壁垒,有不少专利,智能打印头突破国外垄断。

商业模式上,核心环节自主研发,生产上走「自有 + 外包」,23年产能利用率43.5%,比行业平均的35%高一些。

四、财务状况

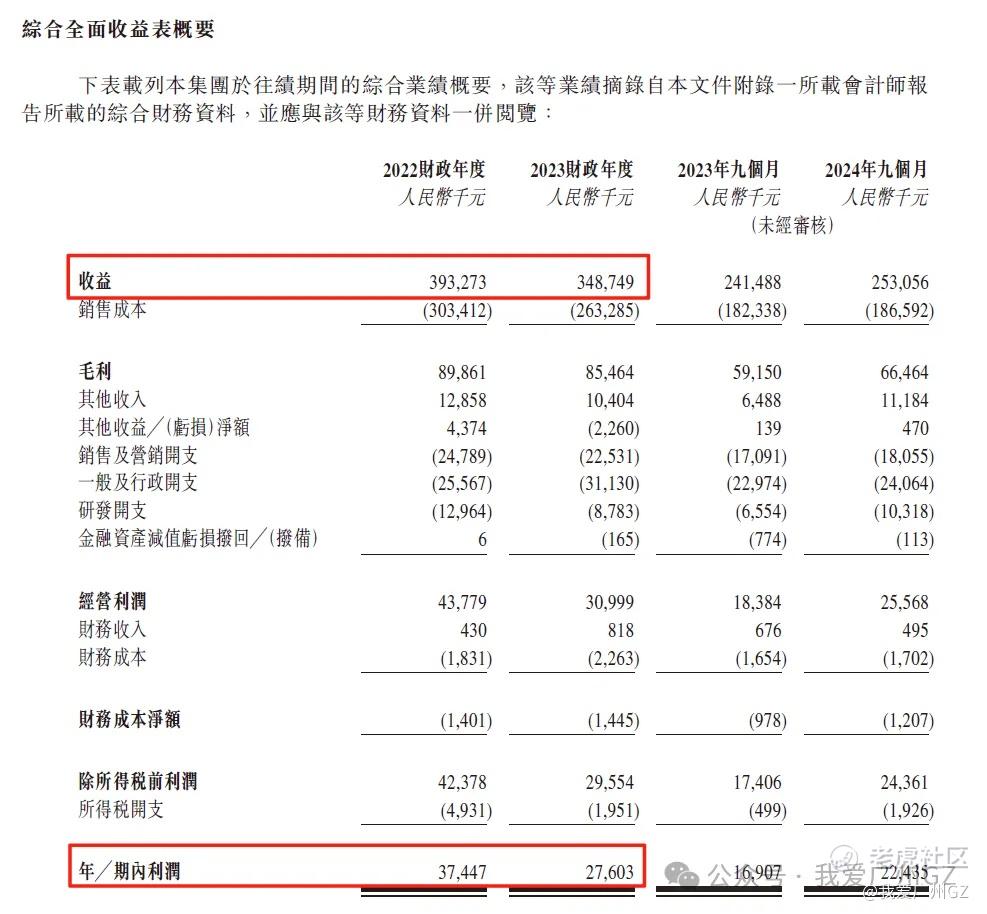

2021-2023 年营收 3.8 亿 / 3.93 亿 / 3.49 亿元,净利润 2928 万 / 3745 万 / 2760 万元,稳中有降。

净利率稳定在8%,这种低端生意不好做,没办法。

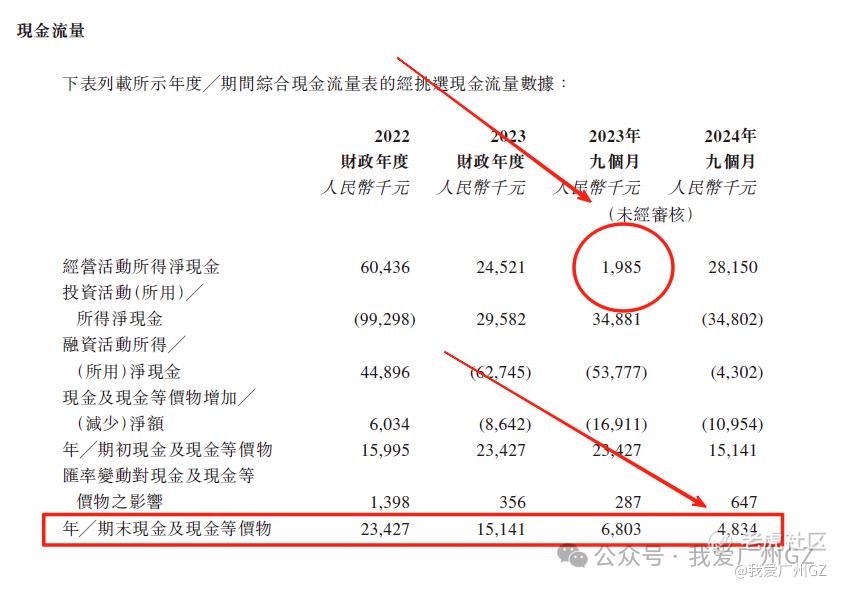

现金流情况很不乐观,增收不增利,也不增现金流,现金和等价物持续减少,现金就是企业的命根。

财务的总体还算过得去,但是细挖下去,雷点不少,特别是看到现金流部分,心凉了半截。

五、发型结构

基石:占比39%,无国际知名机构参与,市场化信心不足

保荐人:越秀,实力非常一般。

绿鞋:有

六、炒作潜力

发行1840万股,每手500股,合计36,800手,如果孖展不过15倍,还有炒作的可能性,孖展上了50,又不套路回拨,很可能像派格、手回一样踩踏。

流通市值2.2亿,盘子小,不知道越秀想不想炒

总结:

赌票,这个票基本面比卖糖的新琪安,稍微好点。

财务状况凑合,现金流雷不小,考虑到近期派格、手回都破发了,这票参与的人应该不多。

关键看这个票能不能靠AI概念、国产化替代概念,炒作一波,或者搏个套路回拨。

我要等主线的海天,资金可能冲突,容大我就暂时先不申购了。

新琪安、容大科技,一起来了,新琪安的分析请移步:

5.30港股打新:新琪安、容大科技 | 是机会还是陷阱?全程无水干货

后记:

容大啊容大,你的技术专利湮没于财务困境,你的产品利润那么低还要继续扩张,你上市,究竟是想制造更好的打印机?还是更快套现?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孙大瑞·06-02 22:39更快套现点赞举报