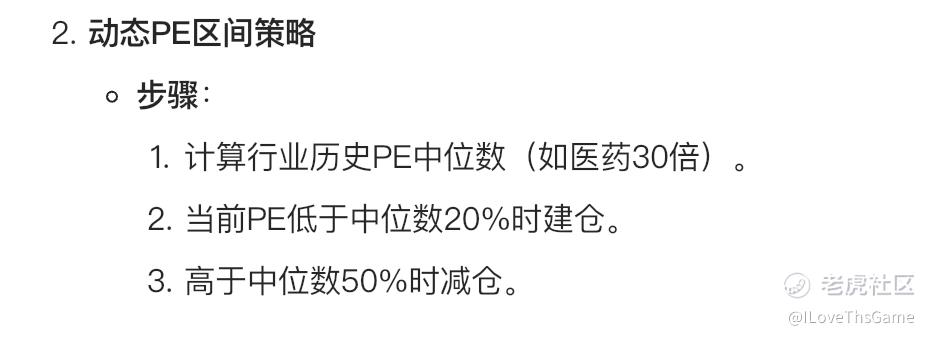

利用市盈率指标投资

**市盈率投资核心原则**

1. **市盈率的本质**

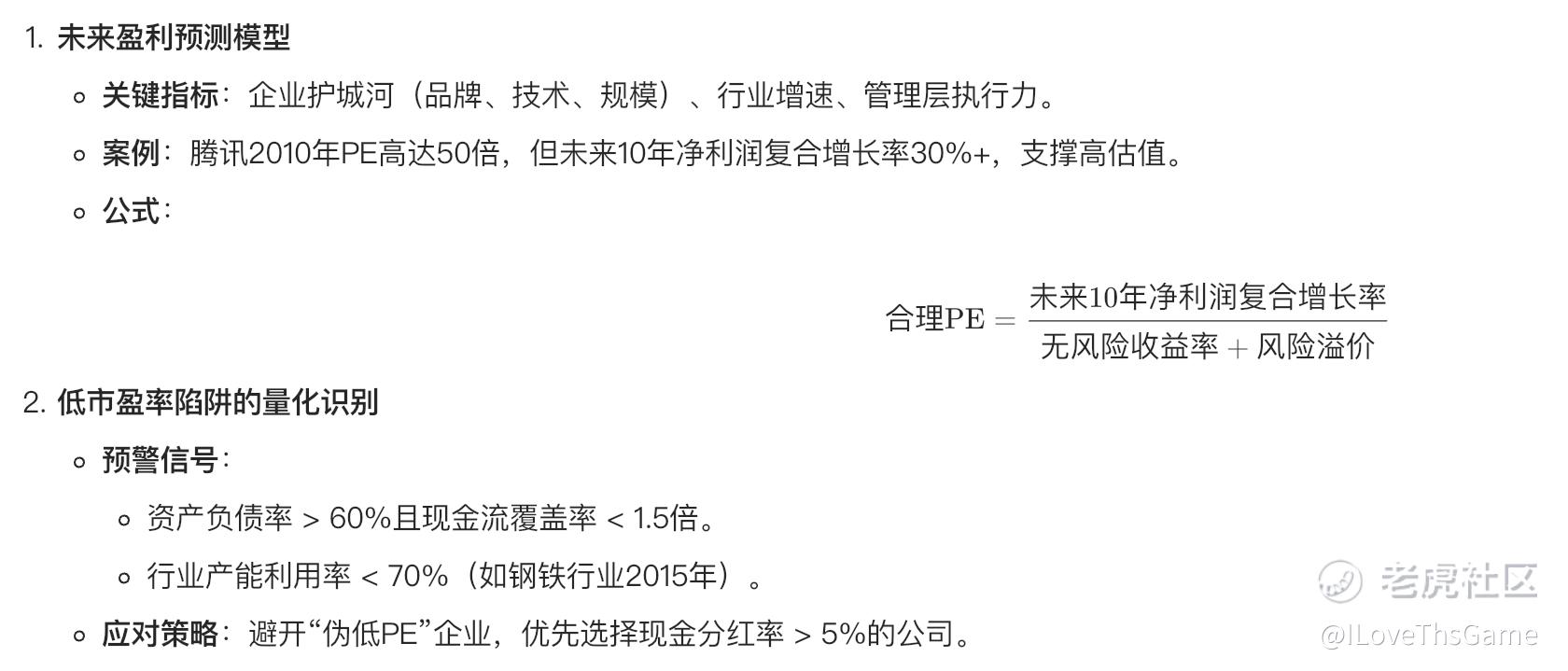

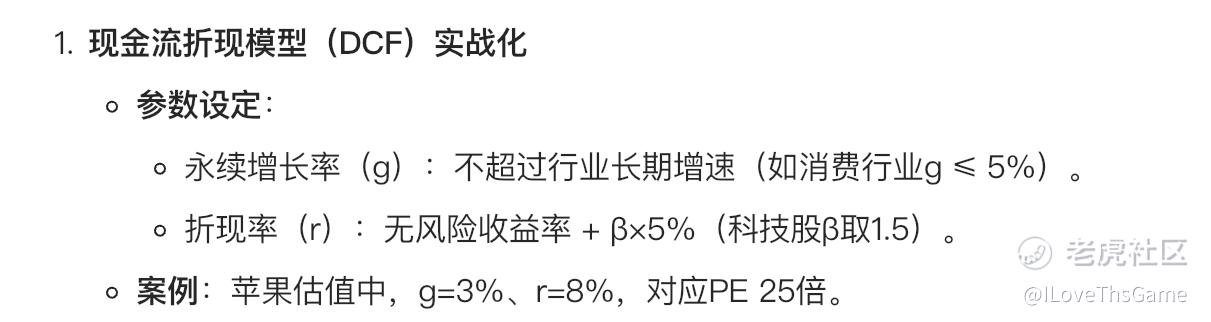

市盈率反映历史盈利与当前市值的对比,但投资核心在于预判企业**未来10-20年的盈利能力**,而非依赖过去数据线性外推。

2. **警惕低市盈率陷阱**

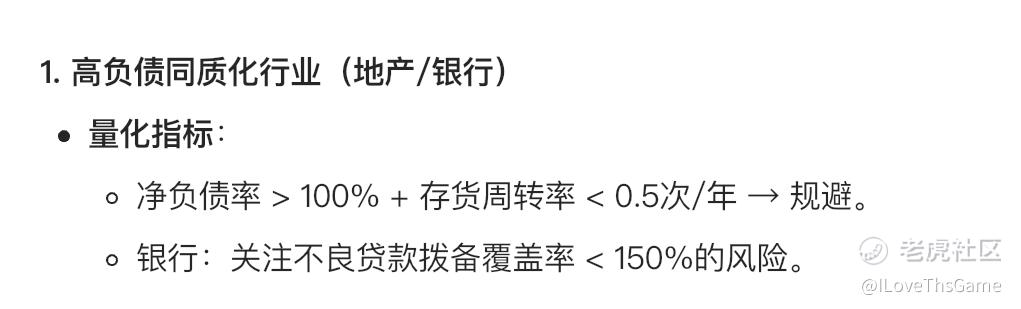

高负债、同质化竞争行业(如地产、钢铁、新能源)即使市盈率极低(3-5倍),也可能因产能过剩、价格战而破产(如通用汽车、纺织业案例)。

3. **高市盈率未必是风险**

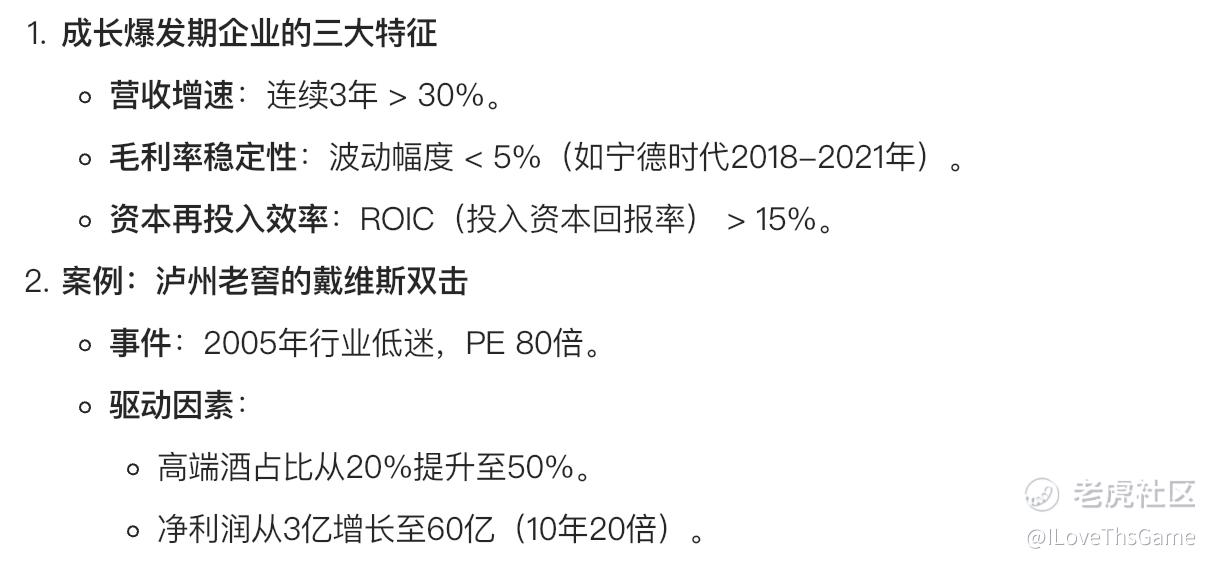

若企业处于成长爆发期(如牧原股份上市时百倍PE)、或行业空间巨大(如2005年泸州老窖80倍PE),高市盈率反而可能带来超额收益。

---------------------------------

**7种市盈率应用场景**

1. **回避高负债同质化行业**

地产、银行、新能源等重资产、产品无差异的行业,易陷入“旅鼠效应”(集体高杠杆扩张→产能过剩→行业崩盘),无论市盈率高低均需规避。

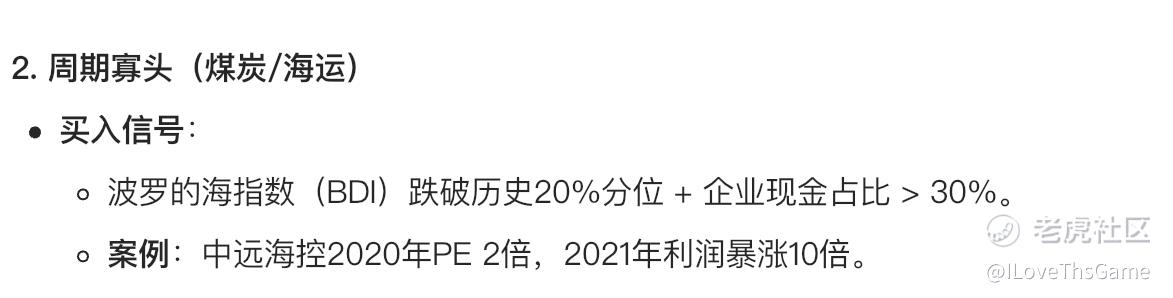

2. **关注低负债周期寡头**

供给侧垄断型资源企业(如中国神华、中远海控),在行业低谷期低市盈率介入:需求刚性+供给受限(如煤炭供给侧改革)+低负债+现金储备丰厚。

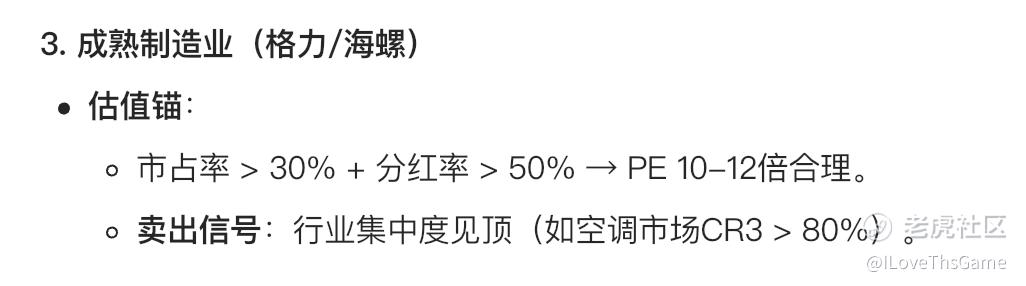

3. **成熟制造业看市占率与分红**

寡头垄断型低增长企业(如格力电器、海螺水泥),市盈率趋近10倍;最佳买点在行业整合早期(市占率低),后期视为高分红债券型资产。

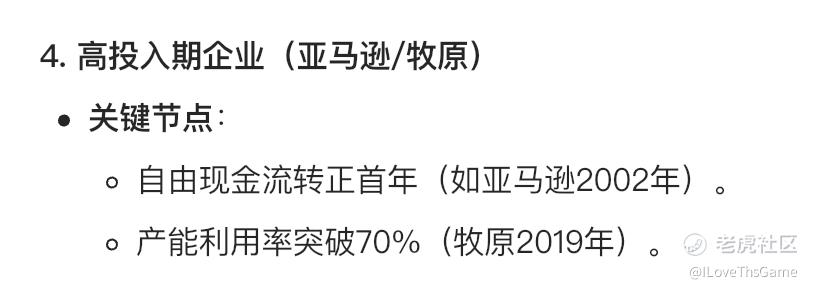

4. **高投入期企业看营收拐点**

前期亏损但模式跑通的企业(如牧原股份、亚马逊),市盈率失效;需在**营收爆发前夜**或**利润拐点**介入,关注自由现金流再投入效率。

5. **困境反转的核心条件**

好公司短期亏损时,需满足:**低负债+行业龙头+市占率空间大**(如网易1美元、伊利三聚氰胺事件、李宁2015年亏损期),逆向布局赚取修复红利。

6. **百年消费品牌的估值底线**

稀缺性品牌(片仔癀、同仁堂)因高毛利、抗通胀、无需再投入,市盈率**极少跌破30倍**;黑天鹅事件是唯一抄底机会。

7. **医药消费的戴维斯双击机会**

行业遭遇政策/事件冲击(如白酒塑化剂、飞鹤人口危机),导致市盈率**跌至10倍以下+利润临时下滑**,可重仓布局长期复苏(如2014年五粮液6倍PE)。

------------------------------------

**终极心法**

1.**投资即预测远期现金流**

以当前市值对比企业10-20年后的年利润,若预判利润增长远超市值(如段永平0.01倍PE买网易),即为核心机会。

2。**动态看待市盈率**

当下10倍PE买入,需确信企业10年后利润至少翻3倍,叠加估值提升(如30倍PE),方可实现10年10倍收益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。