港股打新:MetaLight 元光科技 IPO 分析及申购计划

MetaLight Inc.(元光科技)是一家在开曼群岛注册成立的企业,专注于运营“车来了”这一移动APP,该应用通过大数据分析为用户提供更精准的公交车到达信息。公司业务主要涵盖移动广告和数据技术服务两大领域,其中移动广告是主要收入来源,特别是程序化广告平台的收入占据了较大比重。公司的产品不仅服务于通勤者,还为交通机构提供数据分析服务,帮助优化公交运营和管理效率。截至2024年12月31日,车来了已覆盖中国274个城市,拥有约298.4百万名累计用户,并在三线及以下城市具有显著影响力。

募集资金用途: 根据文件,MetaLight Inc.计划将全球发售所得款项净额用于以下方面:

1、约45%(71.9百万港元)用于增强公司的技术能力;

2、约30%(47.9百万港元)用于销售及营销工作,以增强市场占有率和品牌知名度;

3、约15%(24.0百万港元)用于招聘专业人才,包括产品开发、运营和行业专家;

4、约10%(16.0百万港元)用于营运资金及一般公司用途。

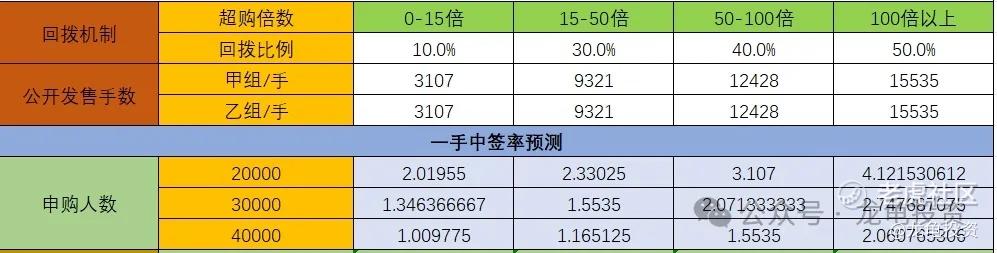

招股信息及中签率:

公司全球发售股数2485.6万股,每手股数400股,截至发稿,超购75.57倍,大概率触发回拨50%,预计20000-40000人参与,一手中签率20%左右,申购35手稳一手。

假设METALIGHT最终采用平均分配制度,则一手中签率3%左右,申购100手稳一手。

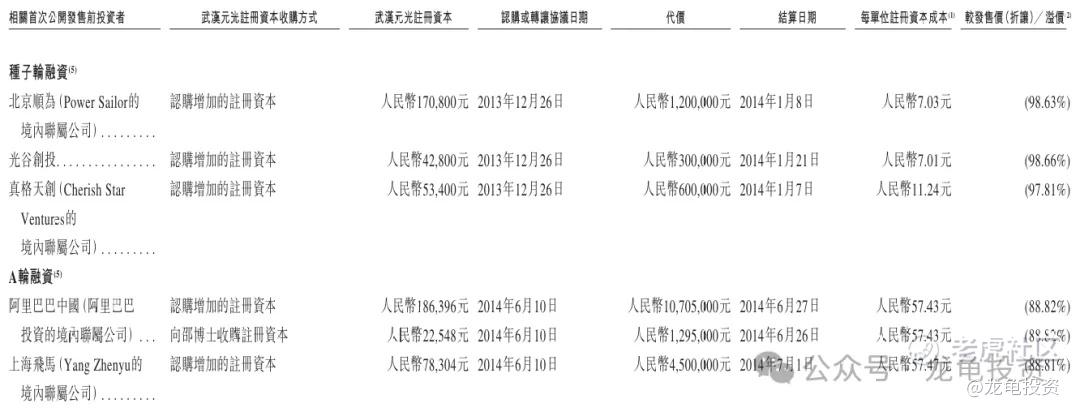

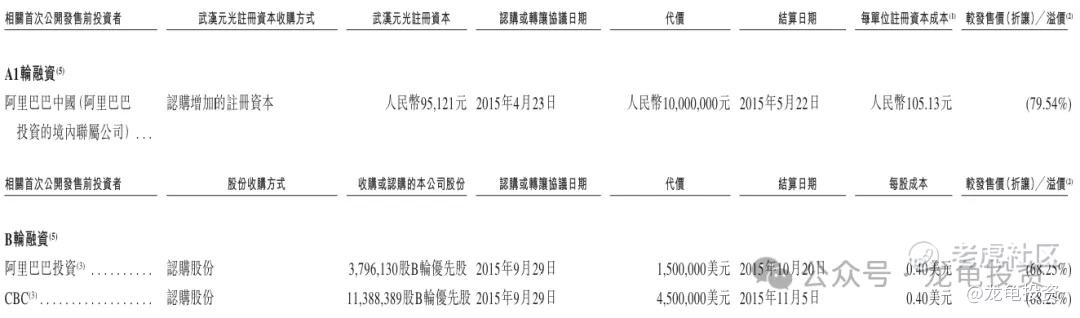

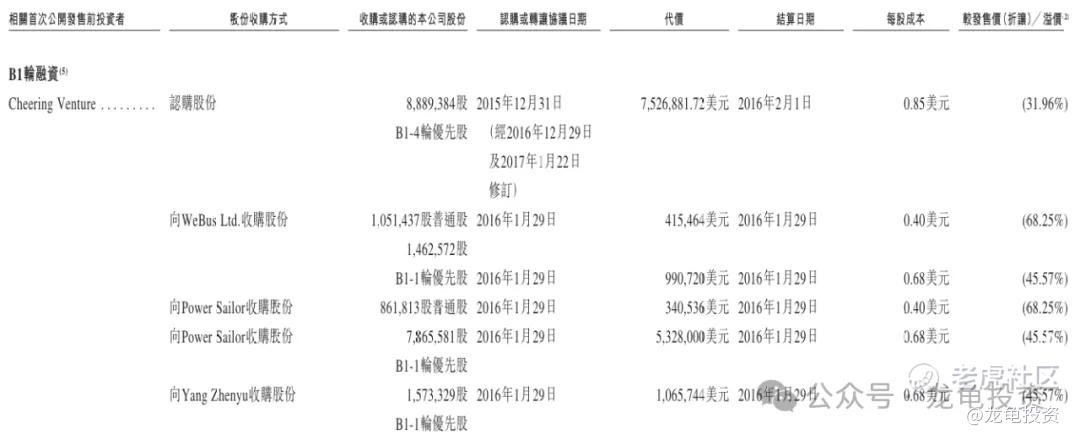

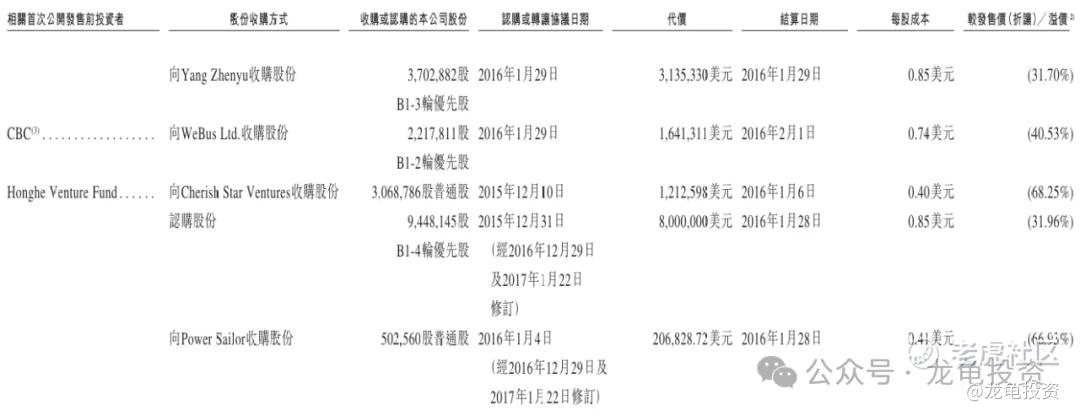

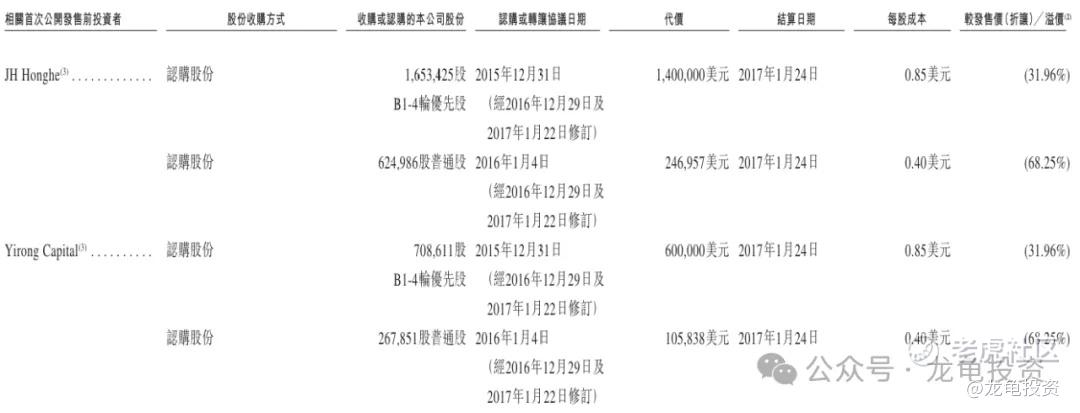

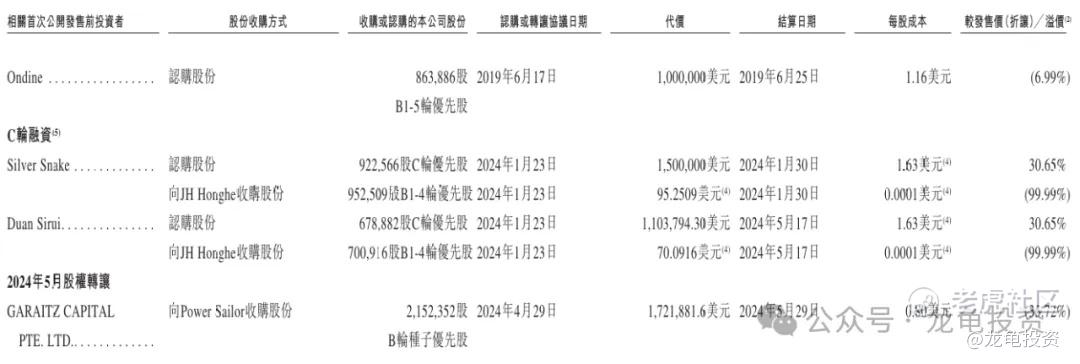

首次公开发售前投资者:

公司首次公开发售前投资完成多轮投资,最后一轮完成于2024年5月,每股成本为1.63美元,约合12.79港元,投资后估值16.31亿港元,较发售价溢价30.65%,禁售期180天。

保荐人:

公司本次由中金独家保荐,未设置稳价人;中金由衰转盛保持半年有余,起源于毛戈平,终止于派格生物医药-B,是否由此进入破发周期?

财务情况:

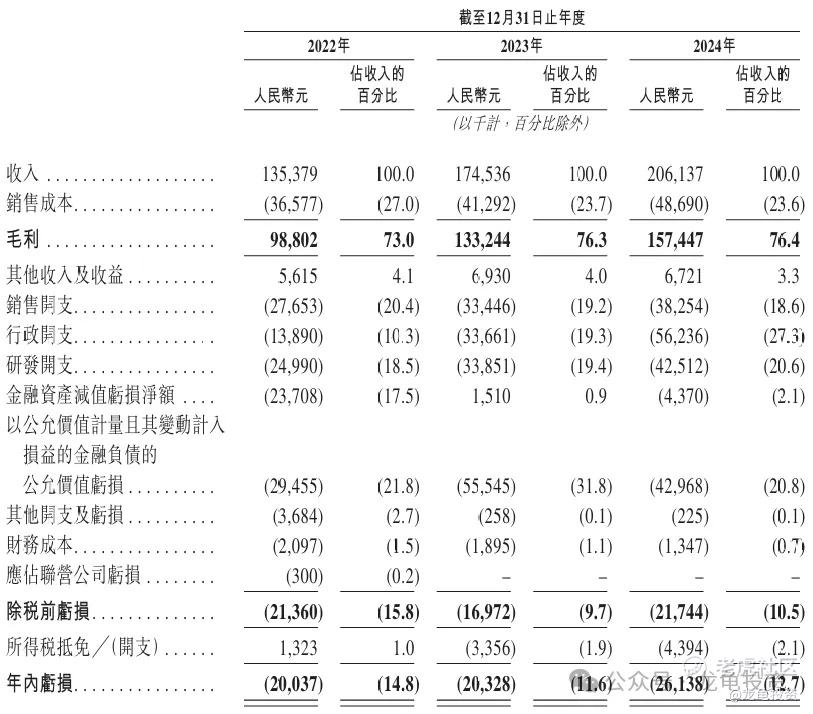

营收:2022年营收1.35亿人民币,2023年营收1.75亿人民币,2024年营收2.06亿人民币;

毛利:2022年毛利9880.2万人民币,2023年毛利1.33亿人民币,2024年毛利1.57亿人民币;

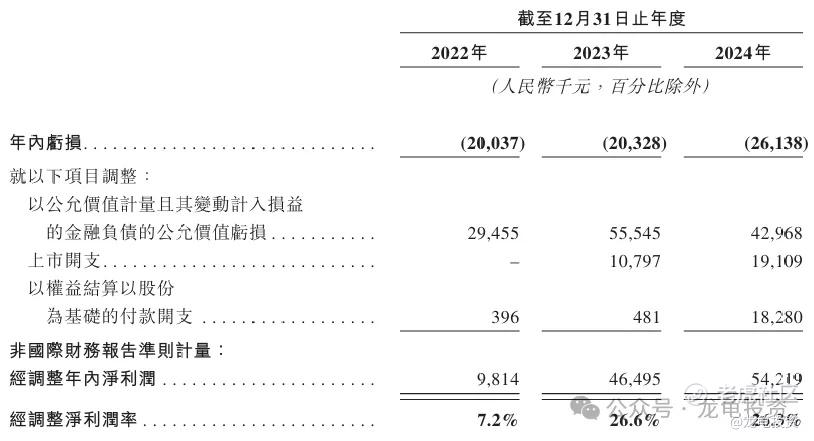

年内亏损:2022年亏损2003.7万人民币,2023年亏损2032.8万人民币,2024年亏损2613.8万人民币;

经调整净利润:2022年经调整净利981.4万人民币,2023年经调整净利4649.5万人民币,2024年经调整净利5421.9万人民币;

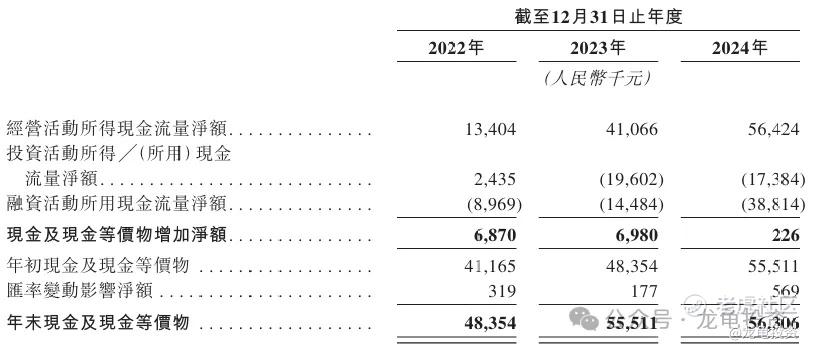

公司年未现金及现金等价物2022年4835.4万人民币,2023年5551.1万人民币,2024年5630.6万人民币;

综合点评:

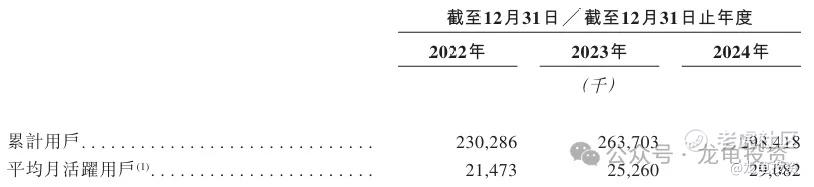

METALIGHT主要营收来源于车来了这款移动APP,目前该款APP累计用户从2022年的2.30亿增至2023年的2.64亿,增长率14.65%;2024年用户增至2.98亿,增长率13.17亿;平均月活跃用户2022年2147.3万人,增至2023年2526万人,再增至2024年2908.2万人,年复合增长率16.38%。

公司营收构成主要为移动广告服务及数据技术服务,其中移动广告服务2024年营收2.02亿人民币,占比98%;数据技术服务2024年营收408.8万人民币,占比2%;收入构成单一,缺乏成长性,特意下了苹果版APP,发现界面挻简捷,原本以为会有很多广告,然而并没有;于是又去下载了安卓版APP,还是一样,对于绿色出行党用习惯了应该蛮友好,然后就在想他这个广告这么少怎么变现?又去车来了小程序看了下,终于发现广告了。想不通的是这个APP已经上线这么久,也积累了这么多用户了,为什么里面还没有植入像订酒店啊,美食之类功能。难怪增长这么慢,这么多年了净利润还亏损。

这是等着被大公司收购吗?看IPO前投资者,其中阿里跟投了好几轮,但是最后上市连个基石都没有,而且发行市值较IPO前估值还缩水了,看了APP后,切身的感受到水至清则无鱼,人至察则无徒!共鸣,有时候适度拓宽维度会活得更好一些!

再看行业,公交信息服务市场未来五年复合年增长率18.7%,而中国实时公交信息平台市场规模按收入计未来五年复合年增长率18.8%;在公交信息服务和中国实时公交信息平台市场,车来了均排行第三,排在前头的有高德地图、百度地图这种巨头旗下的APP,由于高德地图已经被阿里收购,难受后续阿里没有再参与车来了跟投,并且现在互联网科技圈巨变,车来了感觉像上个世纪的物种。

METALIGHT营收构成单一,但广告流产生的流金流不错,只是公司增长乏力,没有看到互联网产品该有叙事亮点;参与的几大平台都有互联网巨头背景,车来了就显得身单力薄;看得我纠结,这公司像是被互联网巨头抛弃的小孩。

作为打新党,这票只能定义为赌票,各项数据和已知的一些叙事背景,METALIGHT已经失去了进入大佬怀抱的可能性,除非后续公司能开发出更有叙事亮点的功能。那么本次打新参不参与吗?

基本面而言,就是平平无奇的一家公司,这么多年了还处于亏损状态,实属不应该,经调整后净利5421万,但现金流还不错,这种平台类APP原本天生受资金青睐;车来了放在10年前,应该还是香馍馍,放在现在就我上面说的还能进入大佬视线里吗?并且本次发行市值较IPO前估值明显贬值了,让我想起维升药业;而竞品公司都是高德地图、百度地图这类超级APP;夹缝中生存挻难的。

本次募集资金2.42亿港元,已经脱离1字妖股范畴,无稳价无绿鞋无基石三无项目;具备一定成妖性,最大看点就是平台拥有2.98亿用户,月活2908.2万,平台型APP,因为自己不是他的用户,但是仔细想了下,应该属于打下沉市场,或者一些存量用户,使用习惯已经养成,就会一直使用;不然像公交实时信息几个超级APP里面都有,还有地方会有自己的官方APP,对车来了都是不小的冲击。

因为是字母股,最近几年表现都还不错,又是这种亿级用户的APP,这个热闹不参与说不过去,这几支票反正都是D,那还不如参与这种小而美,未知未来的平台型公司。

申购计划:

投机申购。这三只票都是后天截止,关于最终策略明天下午发到星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。