看到一些关于灿谷错误的表述,谈几点看法

在当前版本下,灿谷已经拿到一手非常不错的牌了。

一是,吃下50E算力,几周成型后,跃居全球算力第二。当然,对比小一年前灿谷业务还未转型时期的价格,当前灿谷显然已经翻了几倍了。觉得灿谷还有多大空间这件事情见仁见智,可以类比下头部的 $Strategy(MSTR)$ MSTR和 $MARA Holdings(MARA)$ MARA,相信大家总归会有自己的判断。 $灿谷(CANG)$

二是,面对一系列转型,为形成互相的激励机制,灿谷是给到过市值指引的,并明确了锁定期。在我看来,这一点也是对散户更有力的。同样有个当然,如果市值能达到目标点位的话。

结合半年来的公告,我直接指出四个点,其实这些在公告中都是有所提及的。

(一)关于18EH发行的146.7 million,对应的是73m ADS,定价是2024年11月6日协议签好的总对价USD 144m。不存在重新定价的问题,并且是向8个自然人矿工定向发行的私募股权,不是公开募股。且按照惯例,发行完成后股东有6个月锁定期,不会在交易完成后立即进入二级市场。

(二) 关于97.8m奖励期权,需强调对应的是18EH交易完成后,总股本180m ADS对应USD 1825m市值维持30天触发,也就意味着股价在10美元以上30天会触发。

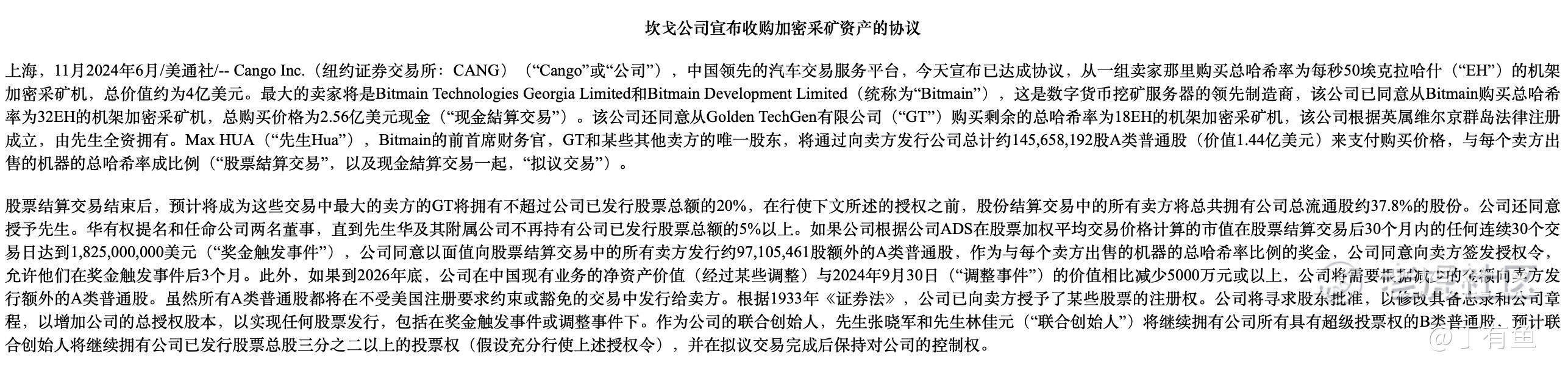

(SEC文件截图 20241106)

文件链接如下

https://ir-image.cangoonline.com/ir-documents/2024-11-8_6-K_Report%20of%20foreign%20issuer%20rules%2013a-16%20and%2015d-16%20of%20the%20Securities%20Exchange%20Act.html#tm2427788d1_ex99-1.htm

(三)关于PRC Business Disposal最后USD 7m的holdback的安排风险。主要是基于这阶段所发生经营性费用。个人觉得,这方面,不太会有股票增发的可能性。

(四)灿谷完成了境内业务交接,已经是一家境外公司了。在2025年3月14号的公告中,有提前的安排提及。

(SEC文件截图 20250314)

文件链接如下

https://www.sec.gov/Archives/edgar/data/1725123/000110465925023691/tm259212d1_ex99-1.htm

话不多说,以上其实就是灿谷资本市场规划中的核心框架模式。各个阶段规划很明确,锁定期也是公开信息。

期待能按照剧本走,冲击10美元吧。从市值上,个人觉得低估了,但这毕竟是一个奖励性条款,就看各位股东和机构的积极性咯。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。