2025学习笔记之87 - 博通(AVGO)财报

Broadcom 博通是一家成立于 1961 年的通讯芯片大厂,在半导体行业中具有很高的市场地位和全球竞争力。主要分为两大部门:半导体解决方案(芯片销售)和基础设施软件。半导体解决方案进一步细分为网络设备、服务器存储、宽带、无线、工业与其他五大业务领域,博通针对这些业务开发、设计和制造各类半导体组件。2022 年 5 月,博通宣布收购专注于云计算服务的 VMware,进一步增强了其软件服务实力。

财报前突然抛出"突破性"数据中心交换机芯片,博通的营销还是做的非常不错的,赚足了大家的情绪价值,博通核心交换业务高级副总裁兼总经理Ram Velaga在新闻稿中强调:Tomahawk 6不仅仅是升级——它是一个突破。它标志着AI基础设施设计的转折点,将最高带宽、功率效率和自适应路由功能结合到一个平台中。Tomahawk 6基于开放标准构建。这意味着客户不会被锁定在专有网络交换技术中,比如英伟达推广的那些技术。这一点直击英伟达封闭生态系统的软肋。然后,大家都被吸引住了,他们的股票大涨了一波。我看到这个新闻的当时,就在想买个Call来赌一下他们的财报。

等财报出来了,果然成绩非常好, 做到了一个漂亮的锦上添花 👍。奇怪的是,成绩很好,吊胃口也做得很好, $博通(AVGO)$ 股票居然昨晚跌了不少。八卦一下去 [暗中观察]

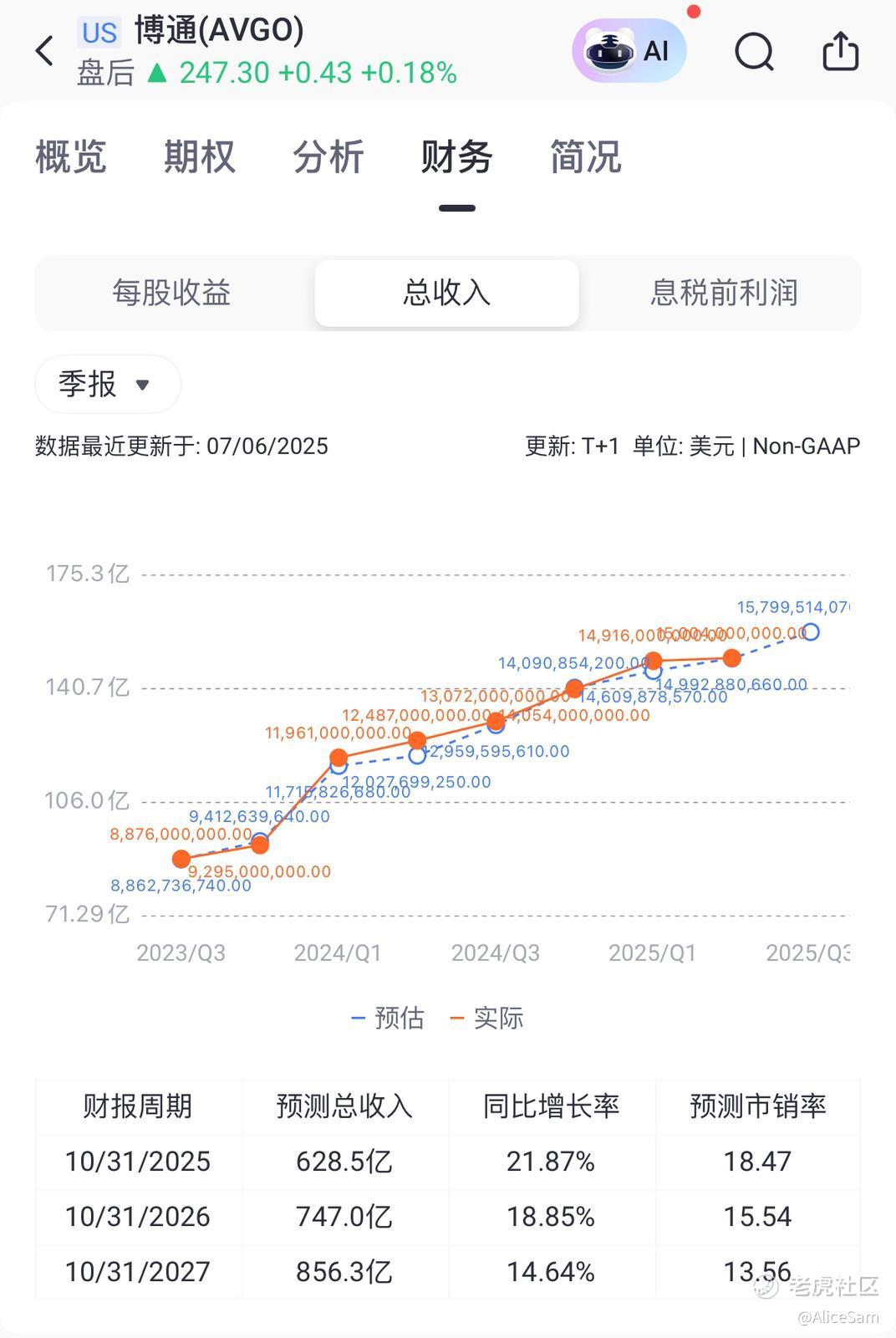

本季度博通实现营收 150.04 亿美元,同比增长 20%,超出市场预期的 149.9 亿美元。本季度调整后EBITDA为100亿美元,同比增长了35%。 看看我们老虎个股的这个财务页面,季度对比图非常清晰的显示,博通的营收是呈现一个稳定的上涨趋势,通天大道缓缓爬的感觉。👍

博通的业务主要分为半导体解决方案和基础设施软件两大部门。在半导体解决方案方面,本季度营收为 84.08 亿美元,同比增长 17%,占总营收的 56%。基础设施软件业务营收为 65.96 亿美元,同比增长 25%,占总营收的 44%。其中,AI 业务表现尤为突出,第二季度 AI 营收同比增长 46%,达到超过 44 亿美元,推动了整体营收的增长。他们非常积极的预计第三季度 AI 半导体营收将加速增长至 51 亿美元,实现连续十个季度的增长。非常期待他们下个季度的成绩啦 [财迷] 哈哈

博通这个季度调整后每股收益(EPS)为 1.58 美元,同比增长 44%,也是高于分析师预期的 1.56 美元。从我们的个股页面的这个季度对比图也可以看到,博通的EPS数据连续8次击败预期,呈现一个十分积极的爬坡状态,一个季度一个季度的稳定的往上走。牛的很 👍

博通第二季度毛利率占收入的79.4%,超过之前的指导。 GAAP 净收入为 49.65 亿美元,而非 GAAP 净收入达到 77.87 亿美元。调整后的 EBITDA(息税折旧摊销前利润)为 100 亿美元,占营收的 67%。也是一份优秀的成绩 👍 营业利润率为 38.85%,较去年同期的 23.74% 大幅增长;净利率为 33%,较去年同期的 17% 也有所提高。这些指标的提升反映了他们在成本控制、产品定价和市场竞争力方面的优势。

此外,博通第二季度经营活动产生的现金流量为 65.55 亿美元,减去资本支出 1.44 亿美元后,自由现金流达到 64.11 亿美元,占营收的 43%。

博通在股东回报方面也表现积极。第二季度共回购并注销了 2530 万股股票,花费 42.16 亿美元。此外还支付了每股 0.59 美元的季度现金股息,总计 27.85 亿美元。通过股票回购和股息支付,博通在第二季度向股东返还了 70 亿美元的现金,体现了他们对股东利益的重视和良好的现金流状况。

未来展望也是非常积极,对于 2025 年第三季度,博通预计营收约为 158 亿美元,同比增长 21%;调整后的 EBITDA 预计至少占预计营收的 66%。

总体而言,Broadcom 博通在 2025 年第二季度的财务表现强劲,营收和盈利均超出市场预期,特别是在 AI 业务方面的增长势头迅猛。然而,尽管对未来几个季度的业务展望保持乐观,但市场对其预期更高,这可能对股价产生一定压力。就像成绩越好,期望越高[贱笑]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-06-07营收和利润增速都不及英伟达,凭啥几倍于英伟达的市盈率?预期被业绩增长证伪了哇点赞举报

- 暮烟风雨·2025-06-07严重低于预期啊,预计收入320亿,利润120亿左右的点赞举报