公司盲盒:1号

各位读者好,我是villike,我们又见面啦,开心~

一年一度的高考就在明天,明天也是我的生日(以后你们就记得了对不对:)),借我生日的喜气,祝各位考生和家长一切都顺利,取得满意的成绩!

上次有读者说文章开头《给我所有读者的一封信》不见了,以为有什么大变化,没有变化哈,你仔细看我的文章,现在开头和结尾都少了很多重复的内容,原来是这里加一点那里加一点,就显得越来越累赘,索性就做了瘦身,这篇文章我甚至会把文中广告关掉,试一试你们的阅读效果(当然也试一试我的流量主广告收入少多少,心痛)

我的初心从来没变过,每一位新关注的读者还是会收到我的那封信,但确实有一些人不看,我想了想,放多少次也都会有人从来不看,索性随缘吧,这样随性长久。如果你想看,后台输入一封信,链接推给你,过段时间我可能也会更新这封信。

以下是正文哈。

我在自己的书里写过,巴菲特说一个生意是否值得投资,他五分钟就能判断,我自己肯定达不到那个水平,不过这几年下来,感觉还是有进步的,至少对于什么样的生意不愿投,能有快速的判断。

按我的筛选标准,今年的股票名单出来了,毕竟这个名单里的公司历史表现良好,所以我会多看一眼,但肯定不会照单全收,甚至可能全部看完也找不出几个愿意深入研究的公司,好在投资不是比数量,不然我就要累死了。

本来自己看完就过了,想了想,这个思考过程也有价值,索性再投入点时间写一写、分享出来,估计对你们也会有一点用。不打算注重形式,重点在于内容,内容主打一个粗暴不讲废话,毕竟如果方向错了,继续挖投入产出比实在太低。

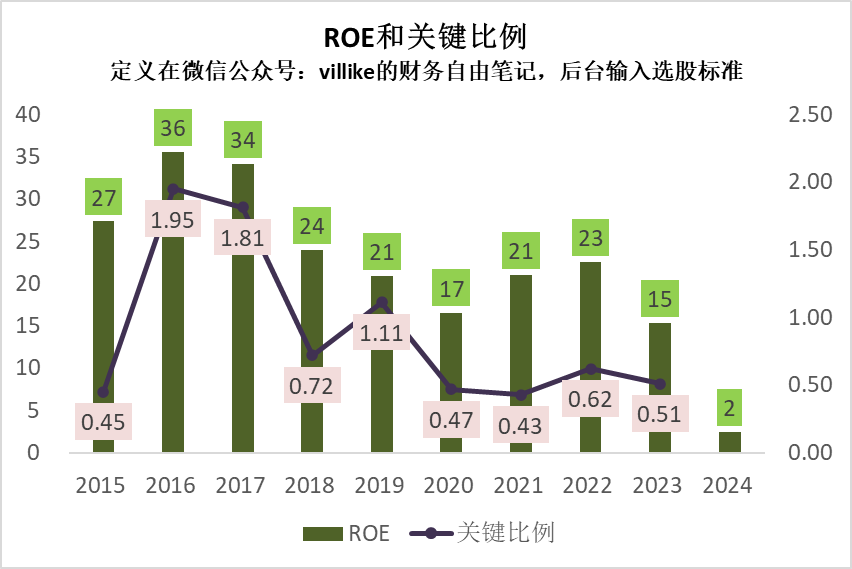

今天看先导智能。公司2015年上市的,到现在刚好10年,先放两个指标的图。

ROE达标7年,关键比例达标9年,2024年分红wind可能没导出数据,不影响整体判断。

上市公司上市前3-5年数据好看正常,2020年起,ROE就不怎么好看了,尤其是最近两年,数据下降很快,整体看起来吸引力不大,公司生意模式和竞争优势可能不咋样。

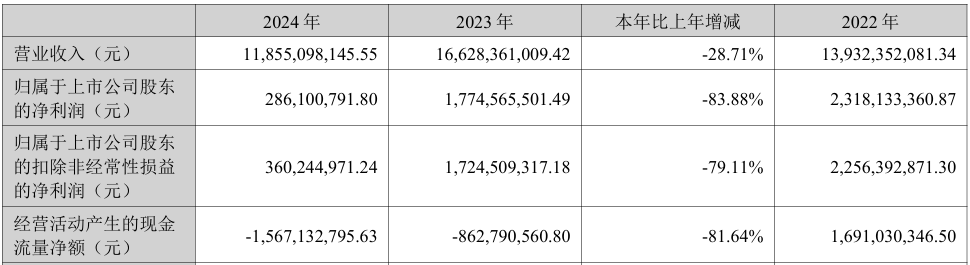

接下来就是看2024年报(后面我写的都是大概,一份年报我是全看了,想进步的话,不要偷懒哈),公司做的是各种装备制造,说得好听点叫智能装备制造业,大概毛利率35%,销售费用率3%,管理费用率9%,研发投入占比14%,净利润率大概3%。

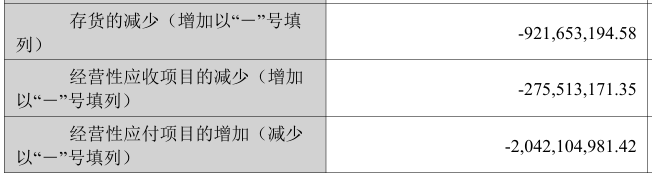

最近3年公司的经营真的是难,利润2022年还有23亿,利润率17%,2024年就这个样子了,更麻烦的是公司现金流有恶化的趋势,3个亿的净利润,-16亿的经营现金流,打开明细一看,存货多9个亿,应收多3个亿,应付少20个亿,生意的困难一目了然。我截两张图给你们看:

公司大概有90亿应收账款,140亿存货,20亿固定资产,这是投入端,应付40亿,预收120亿,净投入大概90亿,最后产出120亿营收,4个亿利润,这样的投入产出比,实在是差强人意。

有意思的是:公司应收周转要9个月,存货周转更夸张,要快2年时间,这看起来要么是收不回钱、存货堆得山一样,要么这生意就是个存货周期超长的生意,我不去深究了,不管是哪种,这都不是个好生意(没忍住好奇,看了存货明细,140亿存货,90亿都是发出商品,估计商业模式就是这样,东西出去了,还没法马上入账)。

再看固定资产周转,居然只要40多天,而且居然还有120亿的预收账款,这生意的上下游资金链可是拉得够长的,这种TO B的生意,确实是很难出好生意。

说这些差不多了,来个一句话概括:经营恶化趋势明显,不考虑深入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。