巨头互怼引争议!重组胶原蛋白路在何方?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的绿豆汤

#医美行业的话题度从来都是市场顶流。

5月17日深夜,#华熙生物(688363)突然在公众号上发布一篇名为《概念总在重演,科技永远向前》的长文。文章内容颇为激烈,不但狠狠驳斥了#透明质酸(俗称玻尿酸)已成明日黄花的江湖传言,还直指华泰证券等9家券商炮制误导性言论,为#重组胶原蛋白架高楼,炒热点。

这个概念可是另一家医美大厂#巨子生物(02367)的重点业务,其官网明晃晃写着“全球重组胶原蛋白领导者”。于是乎两家龙头就这么开始了骂战,隔三差五就给看热闹不嫌事儿大的网民整点新活儿。

6月1日,纠纷再次升级。

华熙生物发文力挺一位公开质疑巨子生物产品的垂直领域博主,3小时后巨子生物发文怒斥某上市公司“颠倒黑白,恶意指控”。即使在烂事儿层出不穷的A股市场,同行之间如此赤裸裸地互喷也实属“活久见”了。

来源:华熙生物微信公众号文章截图

无论闹剧如何收场,围绕医美行业的诸如夸张营销、成分虚标等长期顽疾也的确到了该正视的时候。

一、检测标准不明,产品功能遭质疑

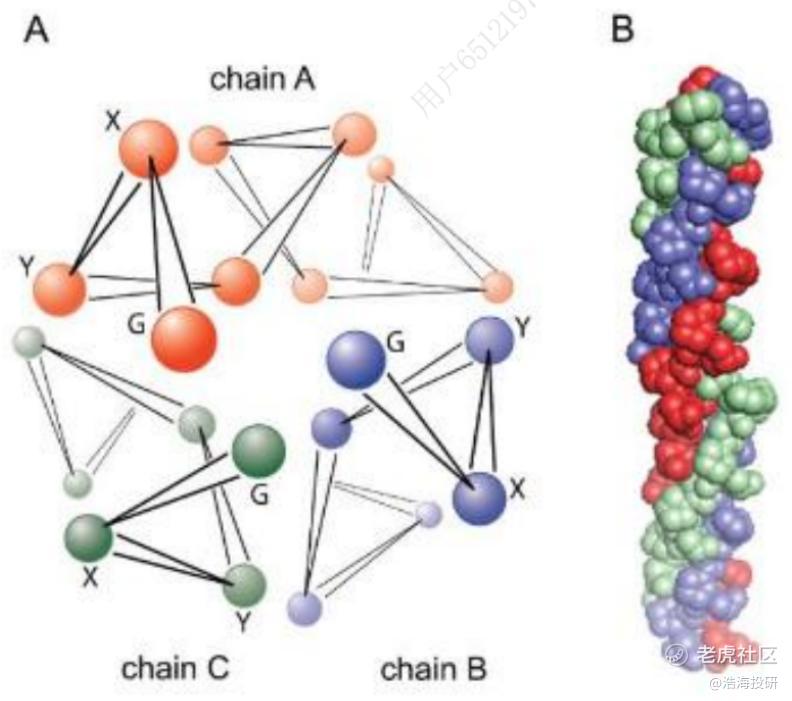

重组胶原蛋白咱们此前介绍过,就是把人胶原蛋白的基因片段导入酵母菌等微生物里,利用发酵工艺等手段来实现工业化制备。和单纯从动物源提取的胶原蛋白相比,这种工业化生产的胶原蛋白无疑产量更高也更稳定,且大大减少了感染风险。

不过完整的重组人胶原蛋白非常复杂,目前还没有厂商实现真正意义的量产,一般都是保留了部分功能区片段的重组类胶原蛋白或保持了核心功能区结构的重组人源化胶原蛋白。

胶原蛋白结构 来源:P. Fratzl (ed.), Collagen: Structure and Mechanics,Springer (2008),创尔生物招股说明书

所以华熙生物的论点就在于,目前市场上所谓的重组胶原蛋白从结构来看只是多肽而已,远远谈不上是胶原蛋白,能实现的功能也是相去甚远,前文提到的博主也是经检测后认定巨子生物的产品中真正的重组胶原蛋白成分含量不足。

这一手可谓是摸到了命门,巨子生物立马反击称根据《中国药典》的测定方法来看,自家产品绝无问题。不过这个测定方法后续被一些业内人士所诟病,认为已过时太久。

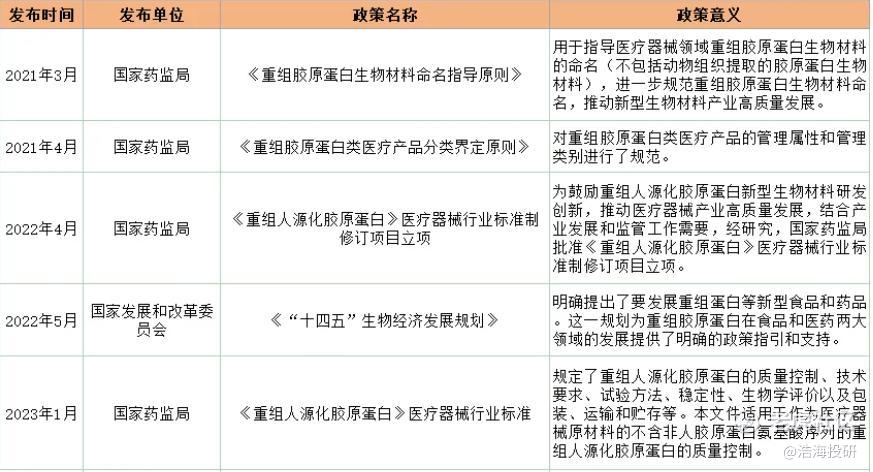

总之,作为双方争论焦点的行业检测标准其实是缺失的,起码是并不被普遍认可的,所以怀着不同初衷的各方对于成分的测定属于是各说各话,谁也说服不了谁。当然,重组胶原蛋白市场也在规范的道路上,国家药监局今年已经启动了化妆品中重组胶原蛋白及其检测方法的行业标准制定。

国内重组胶原蛋白相关政策梳理(部分) 来源:网络

二、透支明酸刹车,重组胶原蛋白崛起

在经济学中有“替代品”的概念,两者之间存在此消彼长,互相影响的关系。在笔者看来,这场商战的根源其实在于透明质酸和重组胶原蛋白这对医美双生子之间在市场份额方面的剧烈重构。

从厂商业绩来看,基本盘以透明质酸系列产品为主的华熙生物2024年业绩出现明显滑坡,不但营收下滑21%至28.1亿元,净利润更是腰斩,仅剩3.4亿元。与此形成鲜明对比的是,重组胶原蛋白概念这两年确实要红火得多。

巨子生物2024年营收同比大增57.17%至55.39亿元,净利同比增长42.06%至20.62亿元。旗下深陷舆论漩涡的可复美品牌产品年GMV有47.5亿元,明显是巨子生物的主要依仗。巨子生物的增长非常依赖抖音等流量平台,线上直销比例甚至超过70%,这样极具网红属性的产品其实是把双刃剑。一方面刚打开市场的时候自然野火一般起量迅速,另一方面如果效果不尽如人意甚至出现负面事件也很容易遭到流量反噬。

可复美销售额情况 来源:巨子生物2024年年报

同样致力于重组胶原蛋白业务的锦波生物(832982)体量较小而增速更加惊人,2024年营收同比增长85.4%至14.74亿元,净利同比更是大增144.65%至7.33亿元,锦波生物的拳头产品是国内唯一获批用于注射的重组胶原蛋白产品薇旖美,收入占比在70%以上,产品单一化严重。

三、营销为王,研发不足

其他厂商也在纷纷跟上,丸美生物(603983)推出了重组胶原蛋白眼霜等产品,*ST苏吴(600200)的系列产品也在研发阶段。吸引了LV母公司LVMH及资生堂等大牌投资的创健医疗(873474)已登陆新三板,稳步推进海外专利布局。

不过在赛道愈发热闹的同时,围绕这个概念的诸多痛点也在持续发酵,直到被这次的舆论所引爆。

首先,重组胶原蛋白本身的“科技”含量备受诟病,毕竟各家厂商确实没在研发上投入太多,比如巨子生物的研发费用率就只有1.9%的水平,华熙生物可是有近9个点。不过这些企业在市场营销上投入倒是不小,丸美生物2024年的销售费用有16.35亿元,是研发费用的22倍之多。

这直接导致进入重组胶原蛋白这个市场的厂商虽多,但产品多集中在面霜、眼霜、次抛精华等涂抹类产品上,这类产品门槛不高,极易扎堆,转过头来又进一步加重了对渠道的依赖,营销投入居高不下。

巨子生物官网截图 来源:公司官网

这次的事件更是暴露出公众对诸多医美成分的功效其实很大程度上依赖于社交平台、医美机构等多方共同织就的“群体性幻觉”,这是有惯性的。一旦消费者产生质疑,信任的骨牌就会一块接一块地迅速崩塌。从天猫等电商平台来看,巨子生物的可复美搜索量已同比下降了四成。

诚如华熙生物所说,医美行业是一个“概念总在重演”的地方,聚左旋乳酸等再生材料已在填充项目中崭露头角。无论真实效果如何,这个行业的惯例就是新概念总会挤占老概念的空间。如果重组胶原蛋白长期不能突破三螺旋结构等核心难题,那么不多的产品力总会被透支。随着行业监管的进一步规范,未来必然有大批中小厂商会陆续退场。或许只有坚决投入研发,产品扎实的企业才有机会穿越周期泡沫。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $巨子生物(02367)$ $华熙生物(688363)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。