鲍威尔下课后,川普能让联储听话降息吗?

前两期文章谈到美国长期来看大概率会进入到“财政主导型”的宏观政策组合,在这种政策导向下,美联储或沦为财政的配角并不断为美国政府提供钞票。

而这一格局目前只是出具端倪,它的真正起点,或许就是华尔街目前流传那个小道消息,即鲍威尔下台之后,特朗普政府新任命一个听话的联储主席(配合降息甚至重启QE)。

1.“等待戈多”的美联储

如果顺着这样一个情境倒推,那么对于联储这个庞大的官僚机构而言,当下被夹在中间,最好的政治策略可能就是什么都不做,等待新领导的方针。

不仅如此,特朗普关税政策前景的不明朗也给了联储官员“当鸵鸟”的理由。就在 4 月,美联储还认为他们很快就能清楚了解特朗普政府的关税路线图。

而随着局势的波动,这一假设被证明过于天真,目前大多数美联储决策者已经暂停评估关税的影响,转而等待硬数据来展现实际。比如,亚特兰大联储主席博斯蒂克将当前的环境比喻为“在浓雾中行驶”。再比如说,库格勒理事在 5 月 12 日表示:“贸易政策仍在演变,甚至就在今天早上还在变化……”。

虽然美股已经对关税新闻适当“脱敏”,甚至发明了一个新名词“TACO”(川普永远会退缩)来给多头壮胆,但是美联储这些政策制定者显然觉得关税带来的不确定性依然很高。

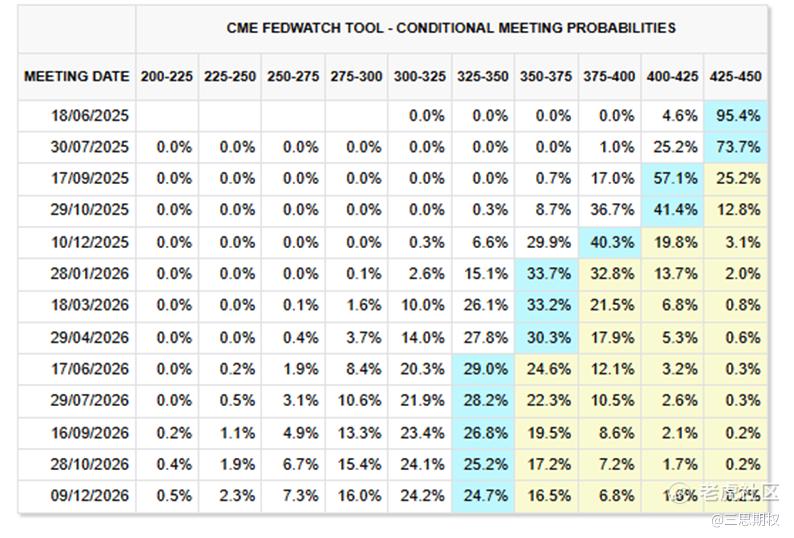

综上,目前许多投行预期新一次联储议息会议能带来的新增政策指引会非常的有限,市场对2025年美联储的降息次数预期依然是两次,也非常稳定,没有什么变化。

图:根据芝商所的美联储观察工具预测,今年后续的降息次数依然稳定在两次

2.利率预期直接跳到2026

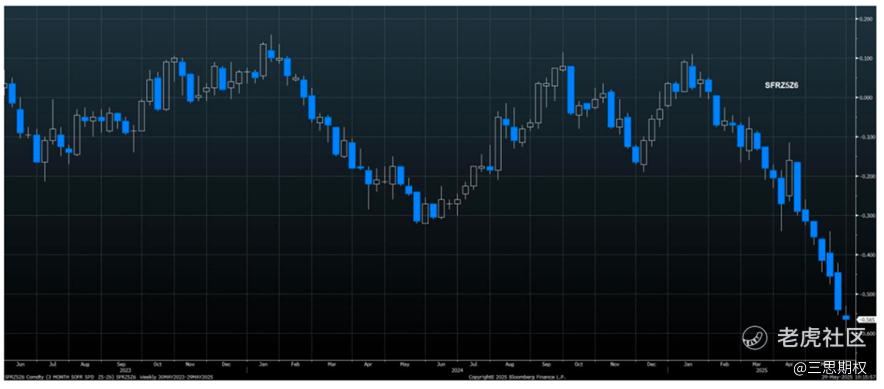

那么明年呢?其实聪明的利率市场早在四五月份就已经跳过了2025,把降息预期的重头戏押注在了2026年。

观察下图CME 短期利率SFRZ5Z6价差合约,可以发现四月之后,市场进一步交易2026年12月的短期利率会低于2025年12月,即2025年的降息预期稳定,而2026年的降息预期上升。

图:根据期货走势,市场进一步交易2026年底的短期利率会低于2025年底

这种押注明年美联储将加快降息步伐的交易与谣言特朗普会新换一个听话的联储主席不谋而合。

当然,谣言归谣言,如果科班的来解释利率预期差异的变大,可能也是部分投资者认为美国经济的周期性放缓甚至衰退发生的时间节点并不是今年,而是明年。

3.短期内或有超跌反弹

然而,如果从技术分析的角度来考虑上述合约的周线走势,已经是连续七周下跌,下跌动能在慢慢衰减,本周的十字形周线也是一个短期内可能趋势结束的征兆,即上图或至少短期内将触底反弹。

换言之,这种今年十二月和明年十二月美国短期利率预期拉大的趋势可能会有所收敛。扭转这种趋势的可能是这两个原因:

其一是2026年的降息预期前移到2025年,即今年预期降息次数上升;

其二是2026年预期的降息后延,或者降息次数下降。

如果是第一种可能的发酵,意味着美国经济可能真的会有硬数据衰退的征兆,比如债市里先知先觉的交易者开始交易衰退预期。但是上期文章提到过,目前美国的经济数据还是可以的,并没有过于明显的经济放缓信号。

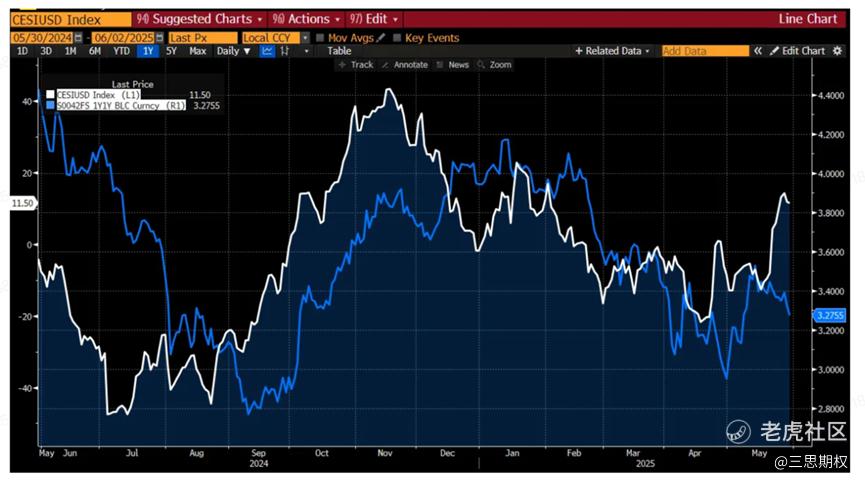

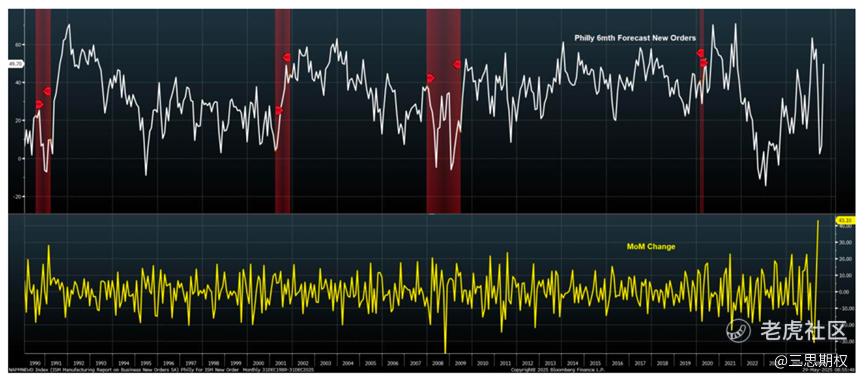

观察五月中下旬的花旗经济惊喜指数(下图白线),受软数据(比如下图的费城联储新订单预测值)推动甚至有明显的上涨。不过市场目前并不买账,1年远期的一年期利率(1Y1Y,下图蓝线)已经从3.5%下跌至3.27%。

图:花旗经济惊喜指数(白线)与1年远期的1年期利率(蓝线),二者的走势分叉似乎说明市场对这类软数据的提升并不感冒。

图:费城联储新订单预测值的超常反弹,推动美国多项软数据(如上图的经济惊喜指数)短期走强

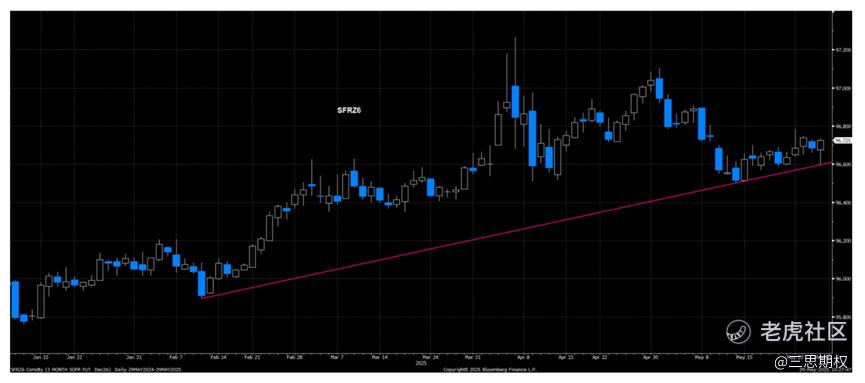

如果第二种可能的发酵,意味着贸易冲击和减税法案可能带来通胀的剧烈变化,导致即使是换了新主席,美联储也不能忽视通胀风险和/或偏强的就业市场而盲目降息,但是,如果看明年十二月的短期利率的话,目前SFRZ6(2026年12月到期的SOFR期货)合约牢牢的焊死在上行线,市场根本不考虑这种风险场景,无脑做多。

图:当前的美国市场似乎并不担心明年会出现通胀失控使得联储放缓降息的场景

4.等待滞后的硬数据兑现

不管是基本面还是技术派,无论是投资者还是美联储,接下来是需要睁大眼睛关注硬数据的时刻了。进入第三季度之后,最重要的就是看硬数据是否会跟随软数据出现大幅度的放缓。这是因为通常来说,在事件型风险对经济冲击之后,硬数据都会滞后软数据2个月左右的时间。

因此,接下来美国经济的硬数据将是第三季度市场关注的重点。如果它和软数据一样开始放缓,2025年预期降息次数抬升而价差收敛,那么自然市场就会开始做衰退交易;但是如果软数据不受影响,2026年降息次数下降而价差收敛,市场则会偏向通胀主题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。