亏损67.5亿,但是股价涨了

在各大车企的一季报中,争议最大的应该蔚来的2025年一季报。

这种争议的主要原因在于,看多和看空双方都有一套自己认为非常合理、对方无法反驳的逻辑,但实际上吵起来却发现谁也说服不了谁。

现在验证双方谁对谁错的方式就很简单了,看接下来二三四季度的财报是不是有往好了变化的趋势,以及2025年第四季度到底能不能做到盈亏平衡——其实我认为只要做到接近于盈亏平衡,那么很多对蔚来的质疑就不攻自破。

这也是为什么李斌对外公开的目标是2025年第四季度盈利——其实盈利只是一种大家能看到的结果,对于投资者而言,最值得关注核心问题其实只有一个——那就是这家车企的“倒闭风险”到底是高是低?如果四季度能盈利,那“倒闭”风险就一点儿都没有了。这个问题我们放在后面谈一谈。

先说说2025年一季度财报的一些基本情况,以及值得关注的细节:

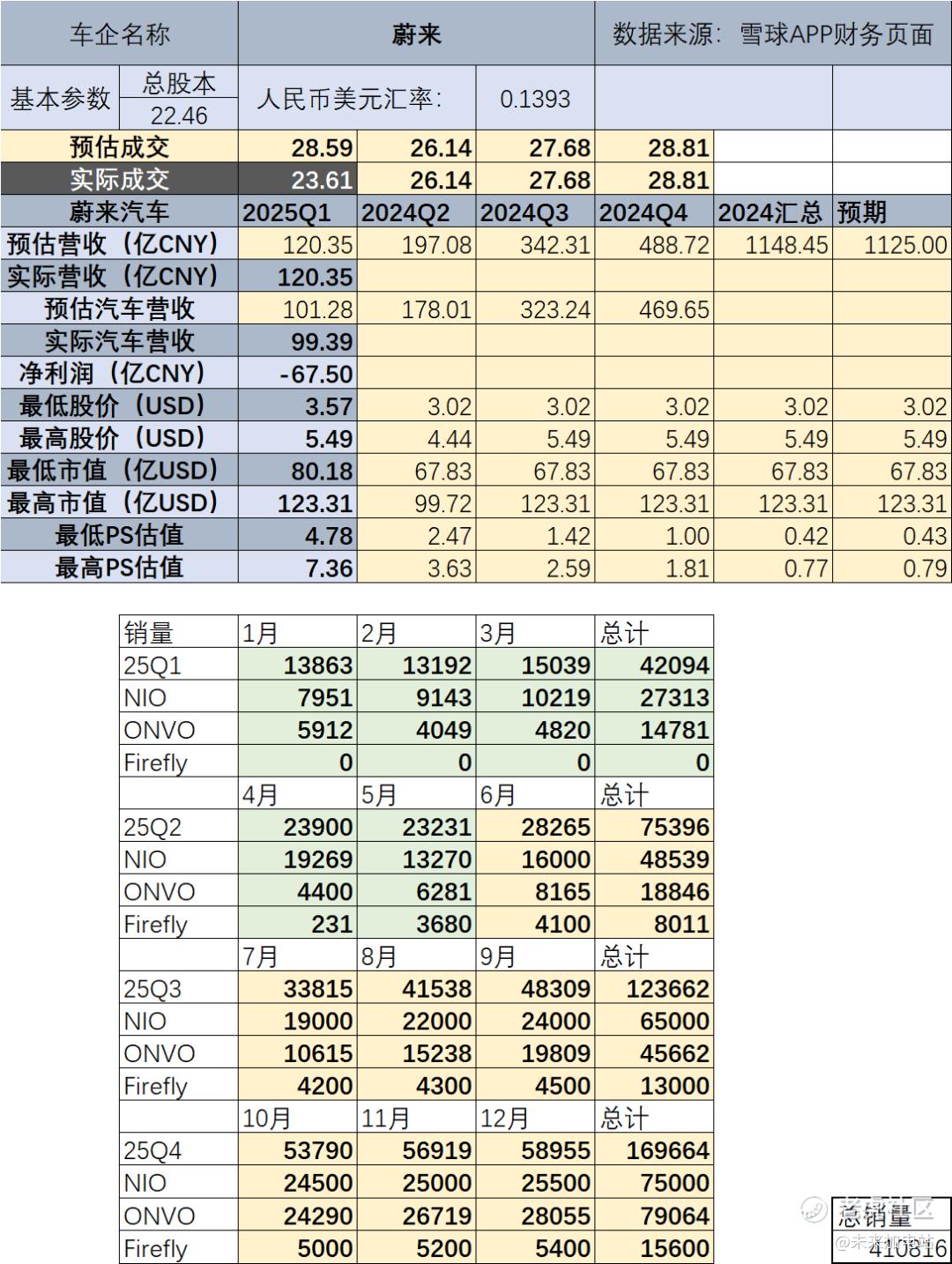

2025年第一季度,蔚来总营收120.3亿元,同比增长21.5%,但环比下降38.9%,除了正常的淡季影响,还包括了蔚来的车型换代(5566推出新款)。在市场最关心的盈利方面,一季度净亏损67.5亿元(GAAP),这个亏损要比去年Q4低一点。

虽然又交出了一份亏损的财报,但蔚来的股价在6月4日一度上涨超过8%,最终收盘上涨了6.23%,这意味着市场对蔚来的表现给予了正面的反馈。

原因在于,蔚来的全面改革(尤其是CBU机制)是在2025年一季度开始逐渐落地,再加上改革中会涉及人事调整,部门调整,以及预算调整都需要时间,所以真正看到成果,要从2025年第二季度的财报开始看。

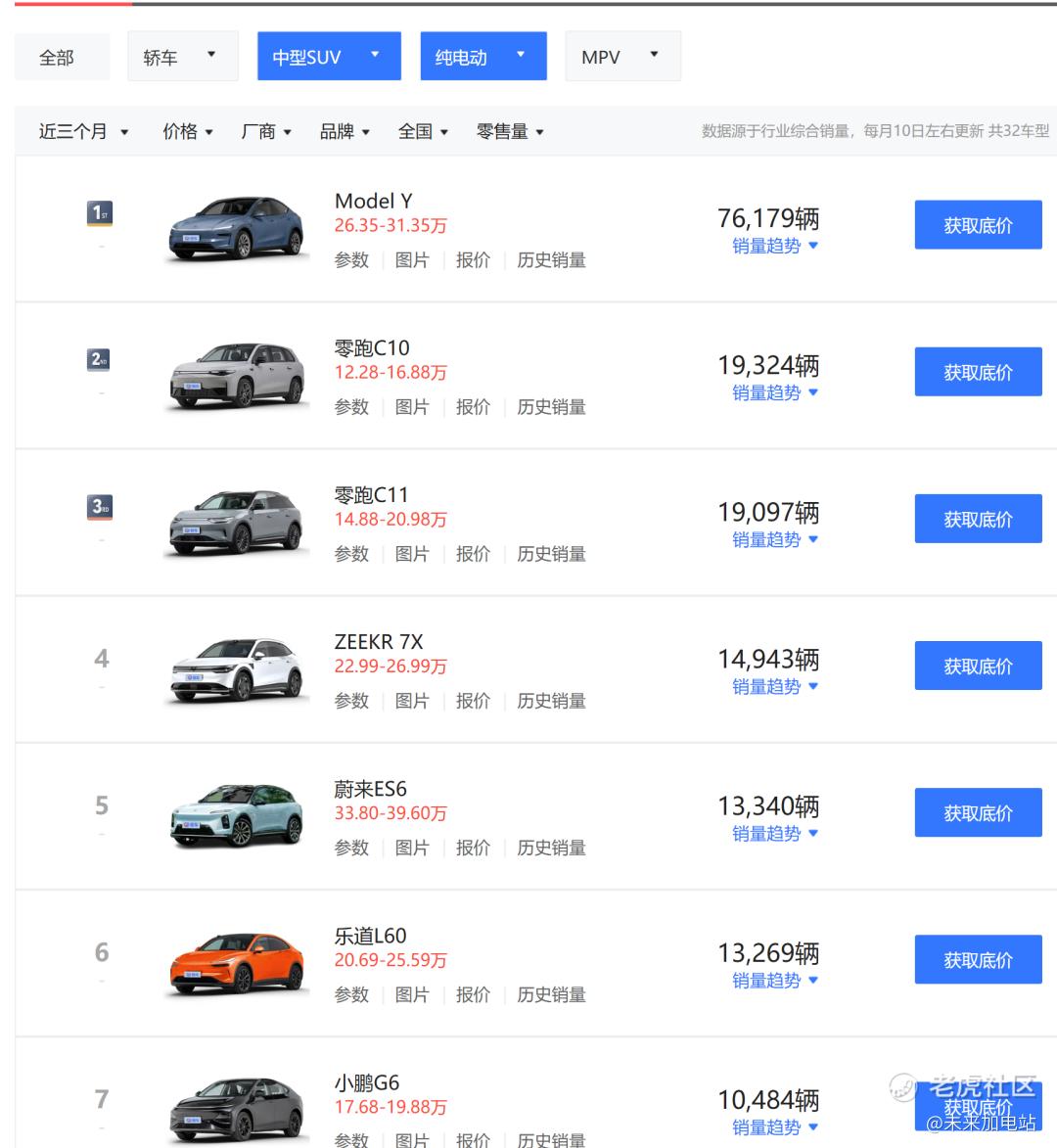

当下市场倾向于相信蔚来的改革会起到作用,因为这场改革已经有了一些初步的成果,比如乐道的销量在近期非常不错——中型纯电动SUV两个定语下,乐道唯一的一款车L60销量可以排到第六位。

不知道为什么易车还没更新5月份的数据,5月份乐道卖了6281台,相比4月份增长超过40%,在销售政策没有变化,且人员减少的情况下还能增长,这最起码说明蔚来的改革,以及调兵遣将(用沈斐)是有成效的。

在毛利率方面,官方公布整车毛利率为10.2%,经过一系列改革,以及控制造车成本后,后续我认为提升到15%以上没有问题。

交付方面,目前官方指引是2025年第二季度交付7.2-7.5万辆,营收195-201亿元,这里我把这份数据跟我做的模型对比了下,发现差不多:

我制作的蔚来财务模型中的数据,是参考官方2025年的销量目标(包括目标中的一些细节),以及根据1-5月的销量上升趋势,整合出来的。包括了李斌提出的月销超5万辆(NIO品牌2.5万+乐道2.5万+萤火虫0.5万)这个细节。

蔚来跟其他车企有一个很不一样的地方是,营收中不只有汽车业务,还有一些其他质量相当不错的业务(比如nio life),甚至驾享,这些业务由于没有公开过数据,所以比较难以估计。

这部分业务只能按照过去的数据进行预估,从整体模型的预估来看,如果最终能够接近44万的销量目标,那么目前蔚来的确处于极端低估的状态。(2024年蔚来销售目标23万辆,实际22.2万辆,完成率96.5%)

模型中的销量预测,以及营收应该算是比较乐观角度了。

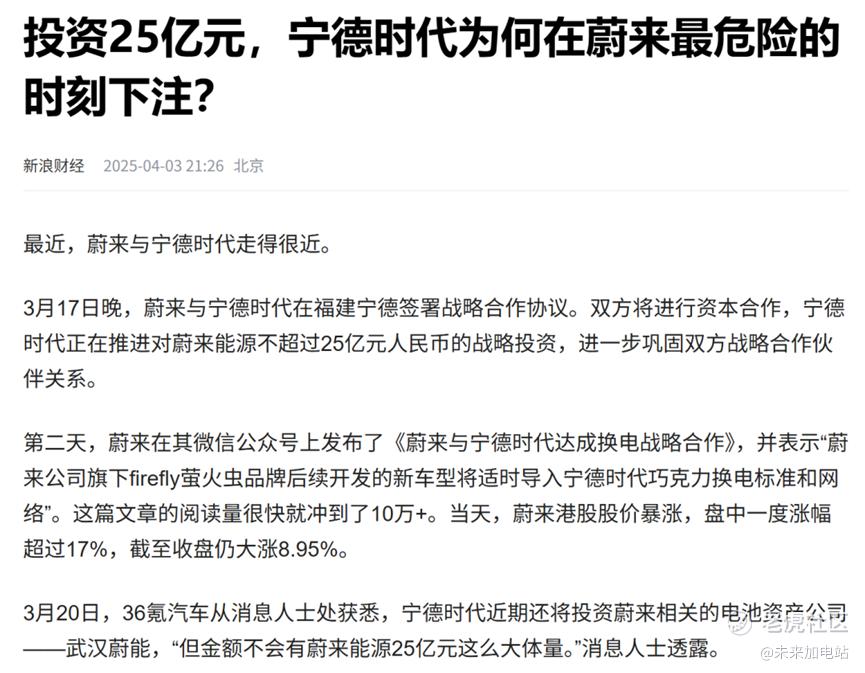

财报中还有一个大家都比较关心的就是现金流,截止到2025年一季度,蔚来还有260亿的现金储备,考虑以下两条媒体报道的信息,蔚来的现金流应该不会有太大问题:(融资顺利+手握宁德心仪的核心资产)

因为万一再来个黑天鹅灰犀牛啥的让销量不及预期,也可以通过出售优质资产的部分股权来换取现金流(极端场景)。

从模型展示出的“合理预测数据”来反推,蔚来在年底能达到44万销量有三个大前提:

第一个是乐道L90能够成为爆款车型,同时后续上市的乐道L80可以快速交付,这两个车型就可以带动进店率,促进“大基本盘”L60的销量,从L90目前预热曝光的产品力来看,只要定价稍微激进一点,是可以达到目标的。

——我自己的直觉是,如果能开放三个品牌之间的权益可继承、互转,那么对于一些因为补贴、时间原因等不及NT3.0的ES8车型的车主,就会选择乐道L90,这样对于蔚来而言也算是“肉还在同一口锅里”。

第二个是萤火虫销量能够稳定维持在每个月4000上下,这一点从一线的反馈来看有希望,因为女性用户其实不太会考虑车价和尺寸之间的关系,她们更看重眼缘和感觉,但需要时间去验证。

第三个是四季度上市的ES8能够快速交付——ES8的产品力一定不会让我们失望。

目前四季度上市的车型都会遇到一个问题,那就是后续政策、补贴的变化的影响会有大批人着急年内提车,如果能准备足够多的现车,就能够快速上量,建立势能。

最后,对于蔚来会不会倒闭这个问题,说几个“实事求是”的情况:

1.武汉蔚能电池资产公司总经理赖晓明曾公开表示,2023年蔚能的净利润是7100万,“从2020年成立到现在,我们一直是盈利的”。

有意思的是股东方面,蔚来在武汉蔚能的股权只有19.3989%,其他股东包括宁德时代,山东威达,以及各个地方产业基金,在这么多地方产业基金、以及第三方股东的监督下,造假的可能性几乎没有。

更重要的一点是,很多人质疑换电模式的一个理由是电池寿命的损耗会让蔚来的换电模式难以维持,而事实上换电模式下的电池寿命远超充电模式,这一点如果单纯蔚来官方去讲可能说服力不足。

但在BaaS电池所有权属于武汉蔚能的情况下,存在一个事实是:蔚来说服了那么多大大小小“有背景”的股东,去根据换电模式下电池延长的寿命来降低BaaS租金。

这意味着,蔚来的换电模式中,电池作为底层资产并不是“累赘”,它的寿命远超“单充电模式”,它的价值更是要比很多人想象的大。

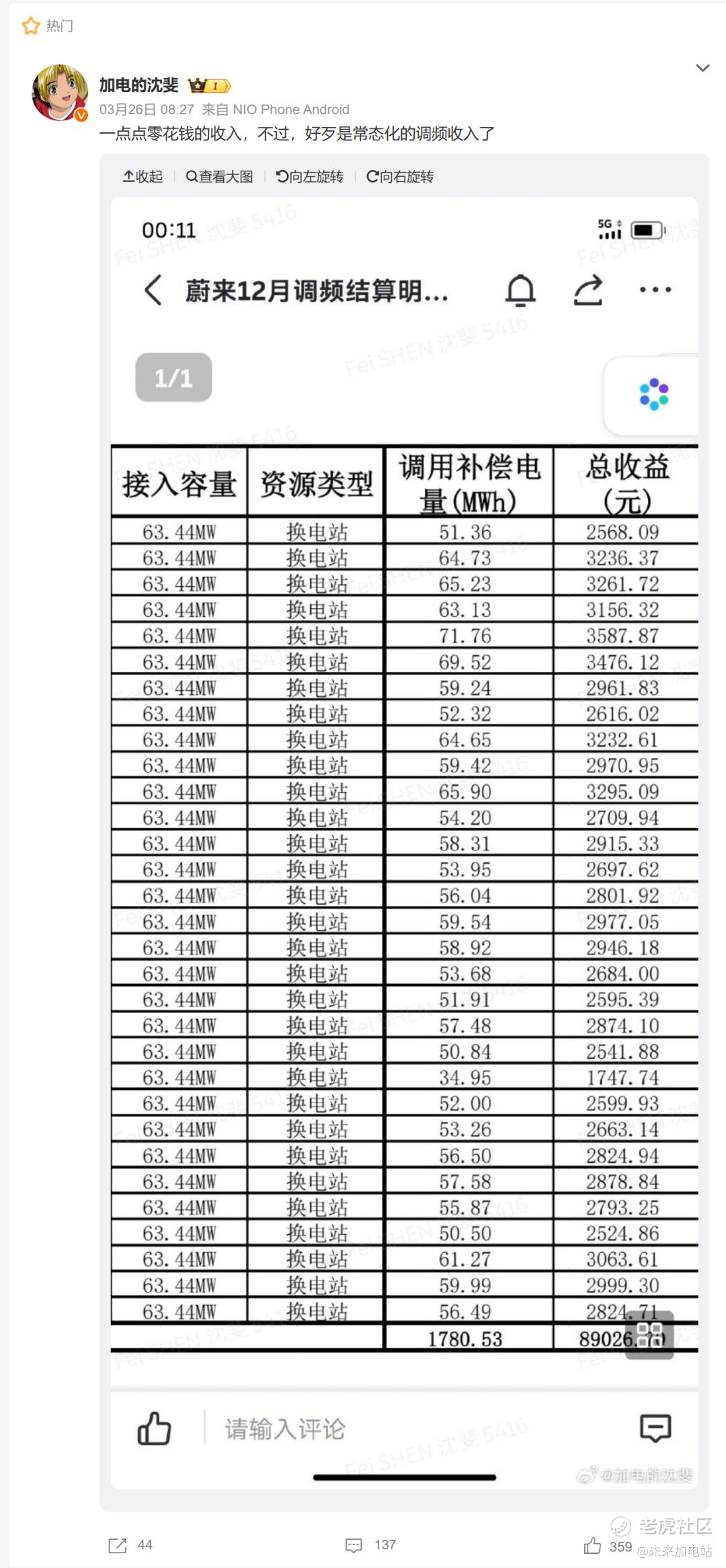

2.蔚来换电模式的收入,并不只有“电费”和“服务费”,随着换电站越建越多,其规模效应已经可以帮助国家电网进行调频,从而获取常态化的额外收入。

这意味着,后续蔚来的换电站“创收”方式会是多种多样的,虽然这部分收入并不多,但它们会成为整个换电模式达到盈亏平衡的重要助力——这还不包括峰谷电价差,绿电等潜在收益。

3.合肥经开区推出换电车型专项补贴,其中,针对25万元以下车型补2000元/台,25万-40万元补6000元/台,40万元及以上补1万元/台,且可与国家以旧换新补贴叠加;适用于蔚来全系及乐道品牌换电车型,不限地域购车用户。

——想一下互联网大厂在干什么?这一波京东赢了,拼多多正在靠自己的血条死磕国补,而蔚来这个换电补贴的背后的支持力量,是我们不能忽略的。

4.蔚来ET9作为旗舰车型,目前已经有很多商业大佬们的公开成为车主。目前公开提了ET9的有:方洪波(美的)、李栋(Transblock基金、香菊药业)、袁永峰(东山精密)、冯董(万国城)、龙宇(BAI资本)、柯皓哲(采埃孚)、刘庆峰(科大讯飞)、刘强东(京东)、曾毓群(宁德时代)等等......

在这些财务自由的大佬面前,“给别人家产品打广告”是几乎不成立的事情,大多数情况下是出于友情支持,而且还要考虑到自身的“信誉”和“立场”。

因为截止到2025年一季度,蔚来年年亏损是一个“明盘”情况,每一个提ET9的商业大佬,都肯定知道这种细节,ET9的钱对他们来说不算什么,反而是他们公开成为ET9的车主后,就意味着对蔚来品牌的肯定。

因为大多数情况下,没有人愿意把自己和一些负面的东西绑定在一起。

最后,欢迎各位分享更多的“事实”,无论好坏,让我们共同理性讨论,让真理越辩越明。

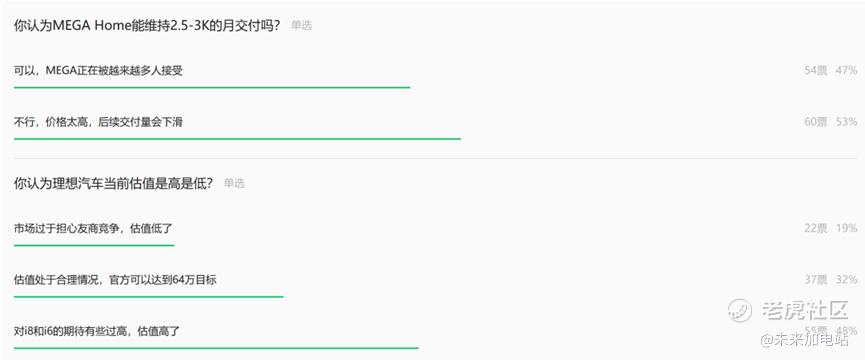

按照惯例,先聊聊上一轮对于理想汽车后续销量和估值预期的投票的情况:

从第一个投票结果看,大家对MEGA Home的销量预期分歧很大,说明大家对一款50万以上的纯电MPV能够长期保持2500-3000月销是存在质疑的,这一部分确实是“深水区”了,看理想能不能踩出来新的细分市场。

第二个投票的分歧也比较大,也就意味着如果理想能够在i8、i6的订单上取得成功,那么会极大影响市场对其估值的高低。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。