港股 IPO | 明基医院:台资精细化运营+智慧医疗加速集团扩张,华东民营综合医院龙头通过聆讯

作者 | JayLin

设计 | 马田田

Z Research Factory观点

明基医院是中国内地借鉴中国台湾先进经验的民营营利性综合医院集团,运营南京和苏州两家三级综合医院,年门诊量超200万人次,2023年位列华东地区最大民营营利性综合医院集团。集团依托“医教科运”一体化服务模式及精细化运营,平均床位周转天数从2022年的9.2天降至2024年的7.9天,展现高效运营能力。公司2022-2024年总收入分别为23.36亿元、26.88亿元、26.59亿元,2024年小幅回落主要受DRG支付改革影响。通过火树系统控制成本,同期毛利率维持在16.4%-18.9%。其核心短板在于区域集中度高达100%,江苏市场面临公立巨头挤压,2024年市场份额仅0.4%,目前正推进港股IPO计划募资用于东南亚市场拓展及智慧医疗升级,但进程多次受阻。对比可比公司,其精细化运营能力突出,在民营医疗领域具有区域标杆地位,但跨区域复制与高端资源整合能力待提升,区域竞争压力显著。

PART.1

公司简介

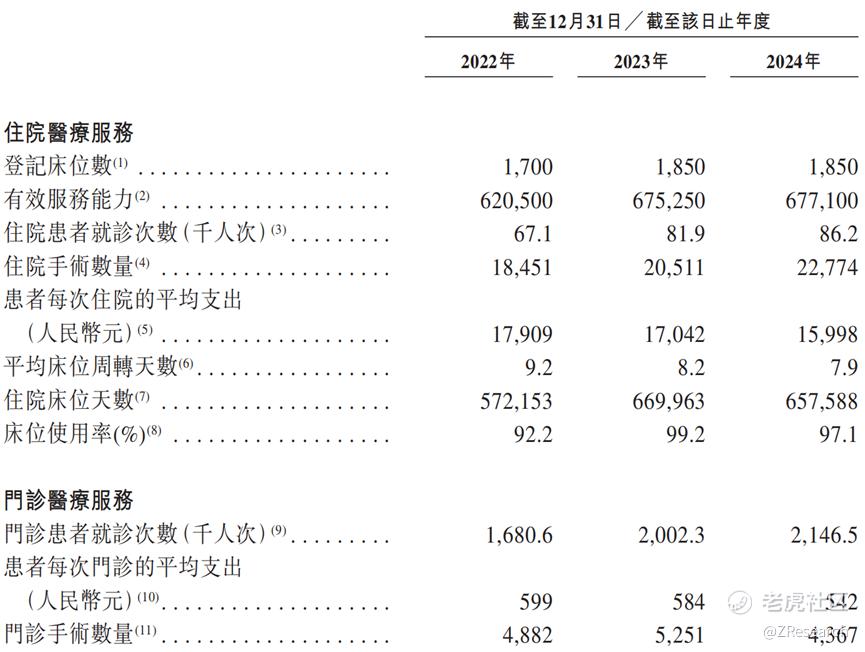

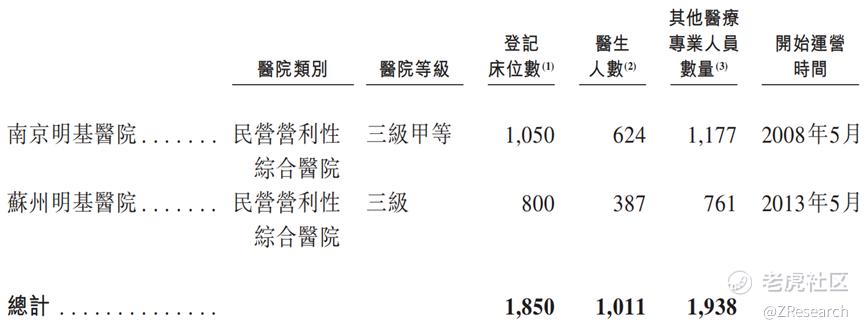

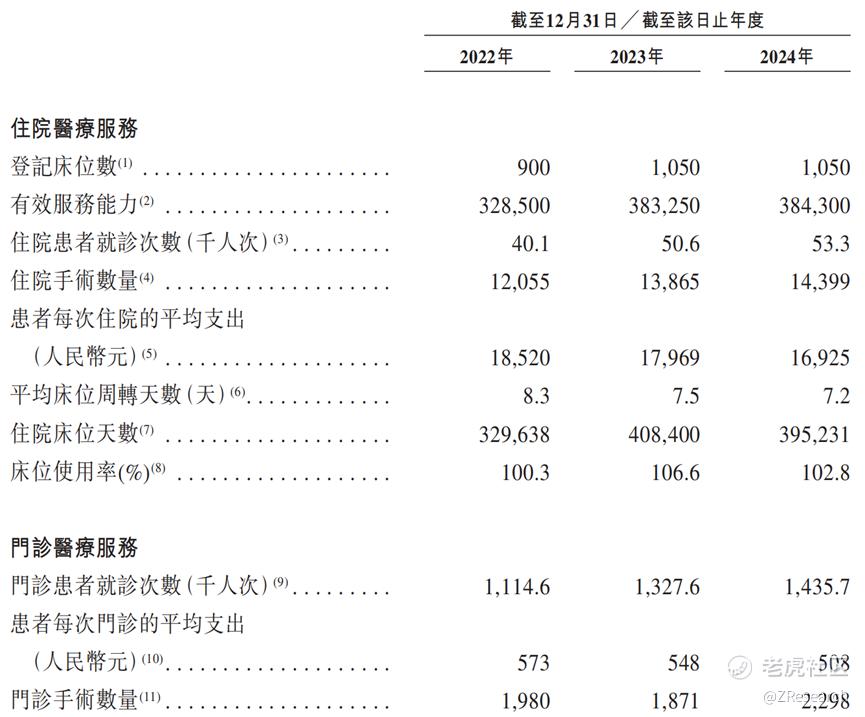

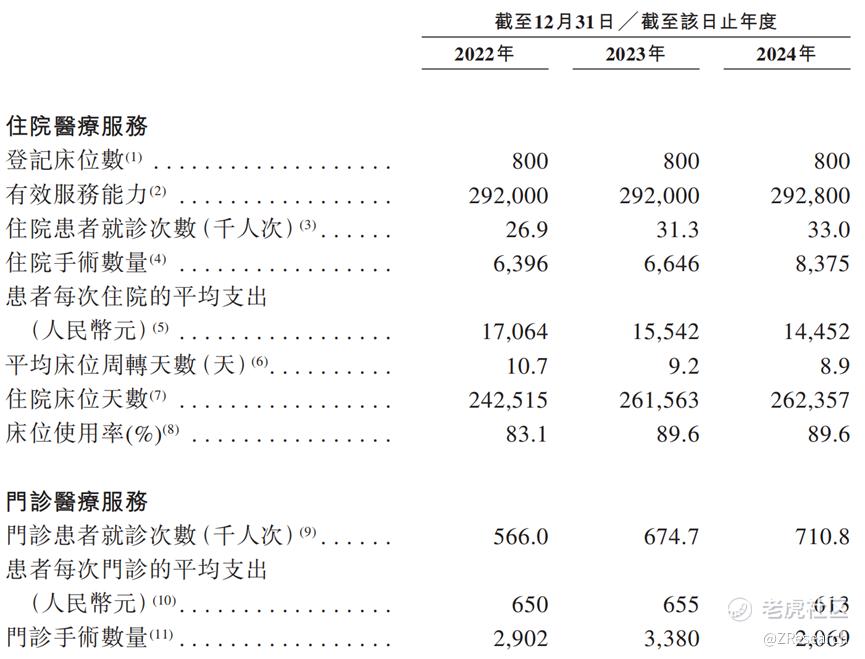

明基医院是中国内地一家借鉴中国台湾先进经验的民营营利性综合医院集团,目前运营南京明基医院和苏州明基医院两家三级综合医院。截至2024年底,集团总注册床位达1,850张,年门诊量超200万人次,住院手术量超2.2万例,以2023年总收入计,集团位列华东地区最大民营营利性综合医院集团,全国排名第七,其中南京明基医院是中国第三大民营营利性综合医院,苏州明基医院则通过JCI认证并在产科、儿科形成差异化优势。集团凭借"医教科运"一体化服务模式、国际化医疗团队(含39名台海专家)及患者为中心的精细化运营(如主诊医师负责制、陪诊制),连续多年入选中国民营医院最佳雇主十强,2023年患者满意度获市级表彰。依托控股股东佳世达科技的协同资源,集团计划通过医联体建设加速扩张,复制成功经验实现持续增长。

PART.2

投资亮点

品牌知名度高:根据弗若斯特沙利文的数据,2023年集团在华东地区民营营利性综合医院中营收排名第一(市场份额1.1%),全国排名第七(市场份额0.4%),床均收入位居全国首位,旗下南京明基医院位列中国第三大民营营利性综合医院(市场份额0.2%),苏州明基医院通过国际JCI认证并形成妇儿专科优势。

拥有“医教科运”一体化的医疗服务平台:医疗端以三级医院为核心,拥有千余名专业团队及两岸权威专家,布局16个省市重点专科;教学端联动南京医科大学、苏州大学等高校,年培养450多个医学生并建两岸教学基地;科研端聚焦临床创新,发表SCI论文超百篇,建成骨科、产科等特色实验室;运营端通过集团化集约管理优化成本,同步搭建ISO认证实验室体系。

具备高效的运营及管理能力:公司通过集团化统筹实现资源协同,平均床位周转天数从2022的9.2天降至2024年的7.9天;搭建动态优化机制,建立药品组合动态优化及设备投资回报追踪体系;依托与股东佳世达科技协同的标准化管理体系,形成可复制的扩张模式,支撑新院快速成熟运营。

PART.3

业务模式

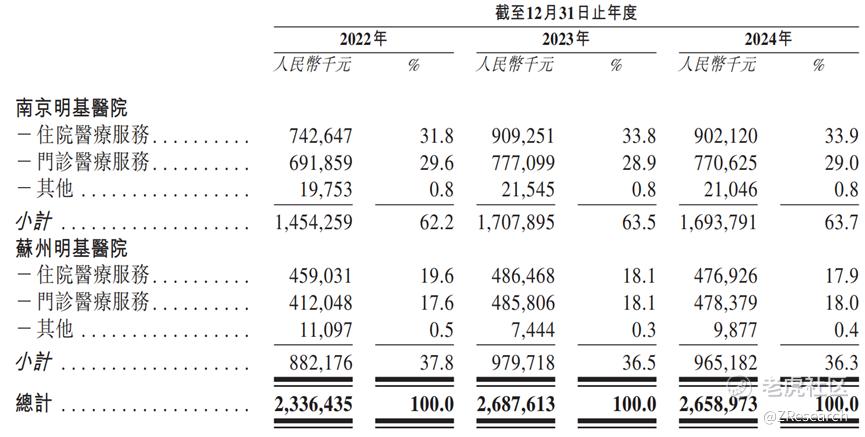

明基医院以多学科综合医院为核心,通过提供连续性优质医疗服务形成业务闭环,收入主要来源于住院及门诊服务。集团在中国江苏省运营两家三级综合医院:南京明基医院(三级甲等,2023年中国第三大民营营利性综合医院,市场份额0.2%;江苏省最大,份额2.0%)与苏州明基医院(三级医院,JCI认证,差异化布局妇产及儿科优势)。依托集团化运营经验与资源整合能力,持续满足区域医疗需求,巩固长三角市场领先地位。

公司旗下的医院如下:

南京明基医院

苏州明基医院

PART.4

客户及供应商

明基医院客户结构呈现高度分散化特征,个人患者单一个体贡献占比均低于1%,前五大客户(含企业团体体检客户及物业承租方)合计收入占比亦低于1%。收入主要源于四大渠道:公共医保结算(2024年收入占比53%)、商业保险直结、自费及商保支付患者,以及企业/政府体检服务。其中公共医保覆盖患者占比持续提升,南京、苏州明基医院作为医保定点机构,医保结算收入三年增长45.6%,凸显医疗服务的普惠性与政策协同优势。

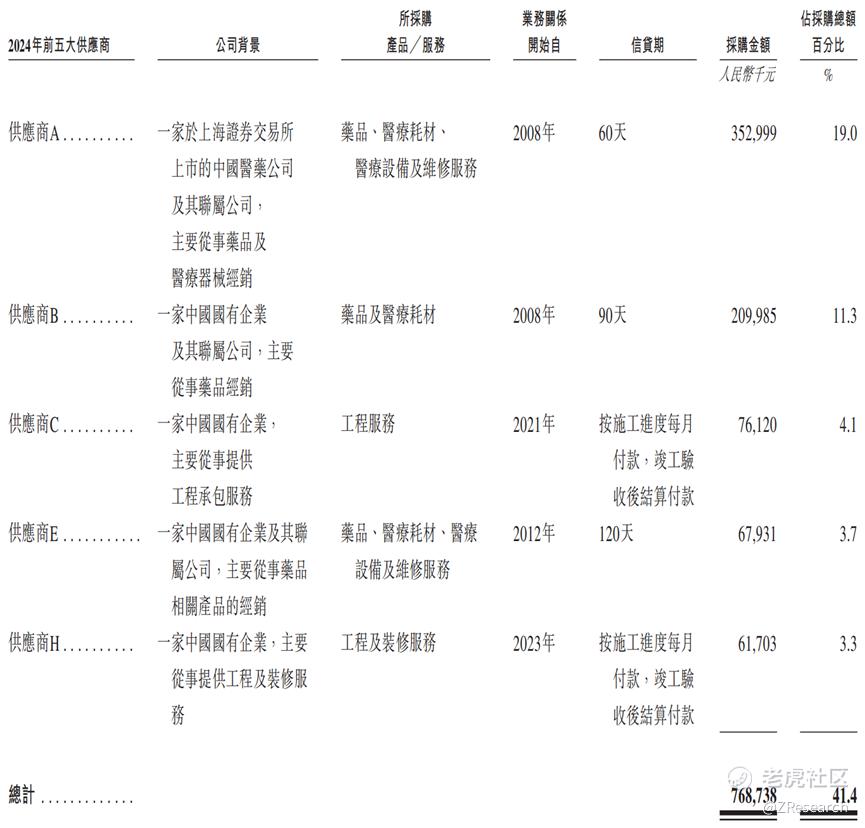

明基医院供应商体系呈现适度集中特征,前五大供应商采购占比约40%左右(2022-2024年分别为39.4%、47.6%、45.0%),单一最大供应商占比控制在20%以内,均属独立第三方,降低供应链风险。采购支付采用银行转账方式,信贷周期灵活(30-120天),体现稳定的供应商合作机制与财务安排。

下面是2024年公司的前五大供应商:

PART.6

创始人及融资概况

根据公开资料显示,明基医院的创始人是台湾企业家李焜耀,毕业于台湾大学电机工程系,后赴瑞士IMD洛桑管理学院深造。作为明基友达集团的核心领导者,李焜耀在科技领域深耕多年,曾主导明基电通从宏碁独立并创立自有品牌BenQ,推动友达光电成为全球前三的面板企业,并以“冒险精神”著称,主导过西门子手机并购等重大商业决策。2002年,他将事业版图拓展至医疗领域,秉持“追求人类健康照护之真善美”的理念,投资创办南京明基医院和苏州明基医院,将台湾精细化医疗服务模式引入大陆,强调“视病尤亲”的人文关怀,并依托集团IT技术优势打造智慧医疗体系。截至2025年,南京明基医院已发展为三级甲等综合医院,年门急诊量超百万,成为大陆社会办医的标杆。李焜耀虽于2024年卸任明基电通董事长,仍持续关注医院发展,其“科技+医疗”的跨界布局深刻影响了两岸医疗产业的创新发展。

公司的融资情况如下:

PART.7

股权结构

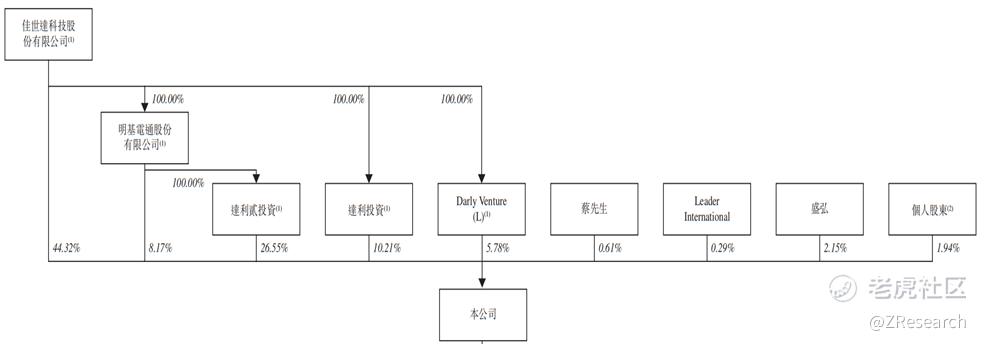

根据招股说明书显示,截至IPO前,台资企业佳世达科技为公司的实际控制人,通过旗下达利贰投资、达利投资、明基电通和Darly Venture (L) Ltd等全资子公司合计持股95.02%;

个人股东蔡先生持股0.61%;

盛弘投资持股2.15%;

投资公司Leader International持股0.29%;

其他个人股东合计持股1.94%。

PART.8

行业概况

公司所处行业为医疗服务业,细分行业为民营医疗服务业。

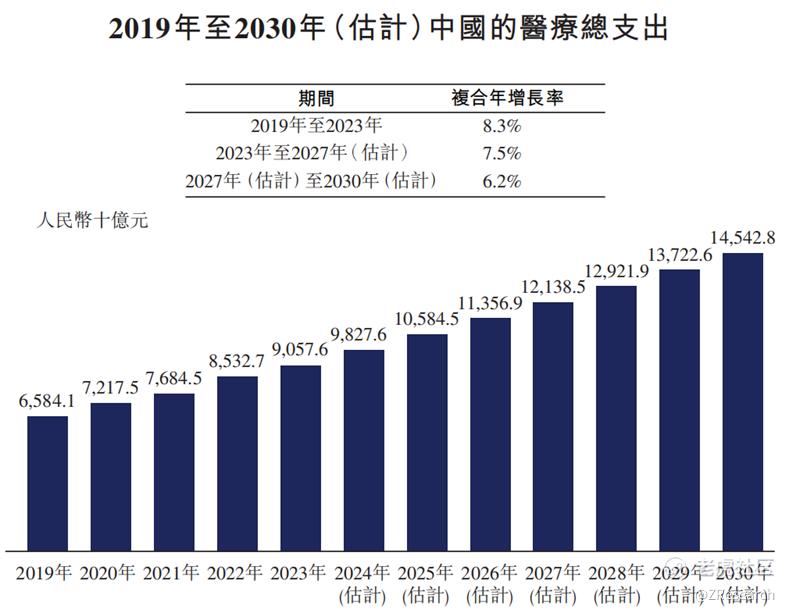

中国医疗服务市场近年来持续扩容升级,受益于居民收入增长、健康意识提升、医保覆盖扩大及商业保险发展等多重驱动,医疗总支出从2019年的6.58万亿元增至2023年的9.06万亿元(CAGR 8.3%),弗若斯特沙利文预测2027年将达12.14万亿元(2023-2027年CAGR 7.5%),2030年进一步突破14.54万亿元(2027-2030年CAGR 6.2%)。人口老龄化加速慢性病需求激增,叠加快节奏生活下医疗消费升级,共同推动行业进入长期增长通道。

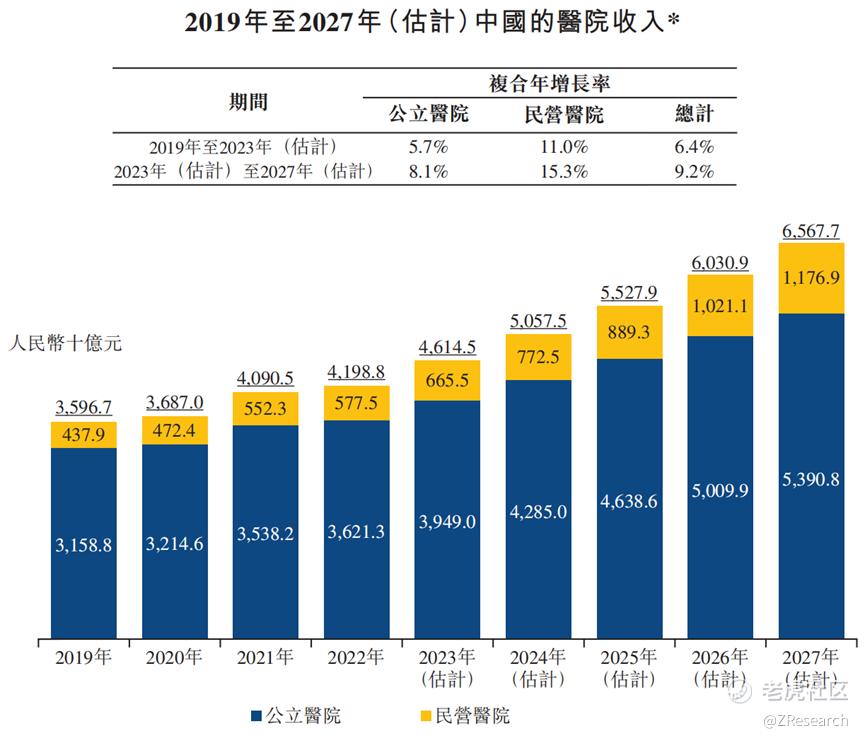

中国民营医院收入增长显著快于公立医院:2019-2023年收入从4,379亿元增至6,655亿元年复合增长率为11.0%,预计2023-2027年将进一步增长至11,769亿元,年复合增长率达15.3%,增速持续提升;同期公立医院收入年复合增长率分别为5.7%和8.1%,民营医院的增是公立医院的两倍,展现民营医疗市场更强的扩张动能。

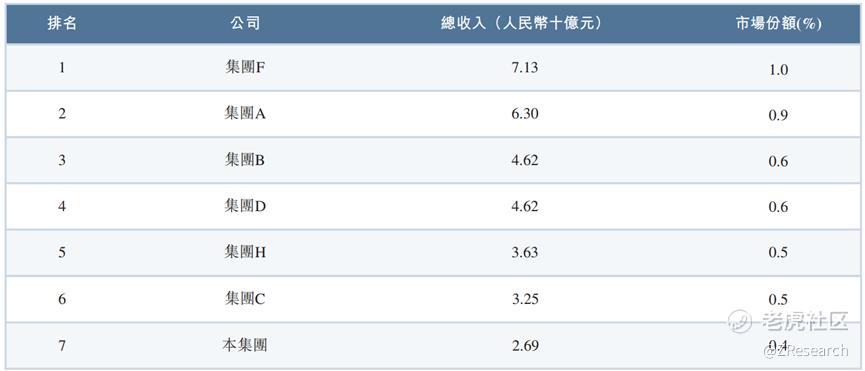

中国民营医院行业呈现高度分散化竞争格局:2023年行业前十大参与者市场份额合计不足10%,主要竞争者包括华润医疗、西安国际医学及明基集团等。市场由13,900家民营综合医院构成(其中营利性机构占65.4%),医疗服务收入占比超94%,形成以综合医院为主体的竞争态势。明基集团作为区域龙头,以2023年总收入计,在民营综合医院中位列全国第七,市场份额0.4%,凸显差异化定位下的头部竞争优势。

PART.9

财务情况

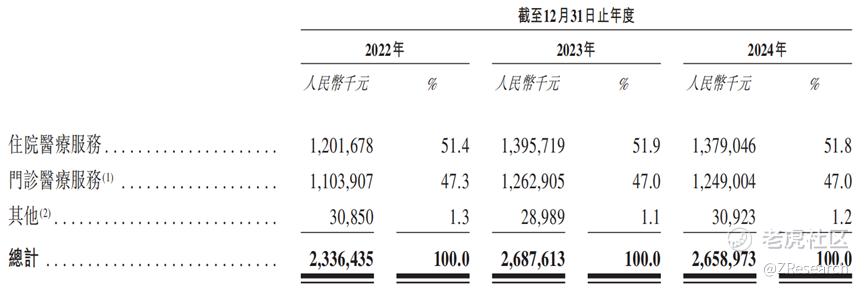

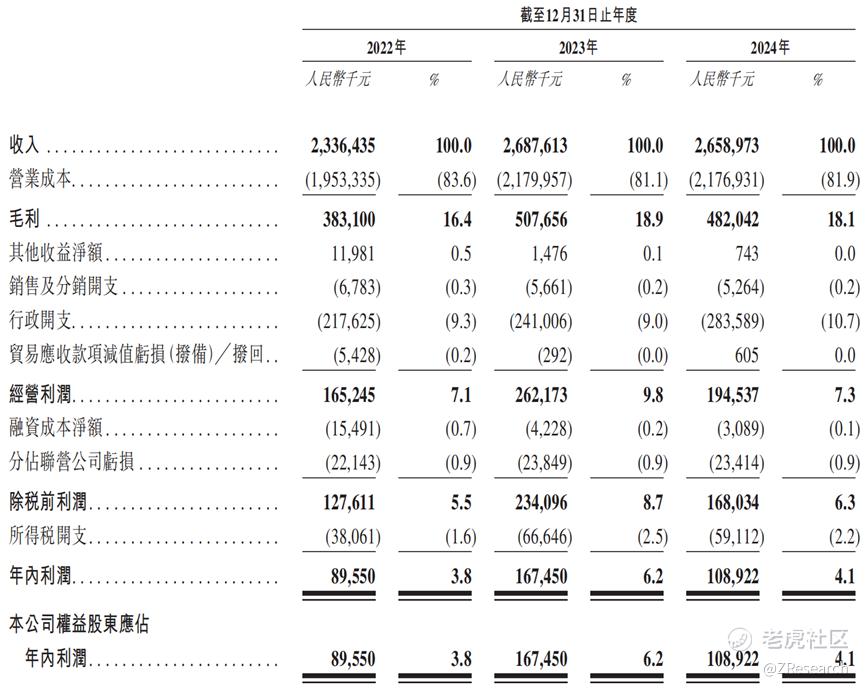

明基医院收入主要来源于旗下南京、苏州两家综合医院的住院及门诊医疗服务。2022-2024年总收入分别为人民币23.36亿元、26.88亿元、26.59亿元,其中住院服务占比超50%,门诊服务占比稳定在47%左右,其他服务占比较低,占比为1.1%-1.3%。收入结构呈现两大特征:一是住院服务始终为核心收入来源,2022-2024年收入贡献率均超50%;二是2023年总收入达峰值后,2024年小幅回落1.1%,但其他服务收入则呈现小幅增长。收入波动的原因主要是受DRG支付改革的影响,患者的平均住院费用及门诊费用显著降低。

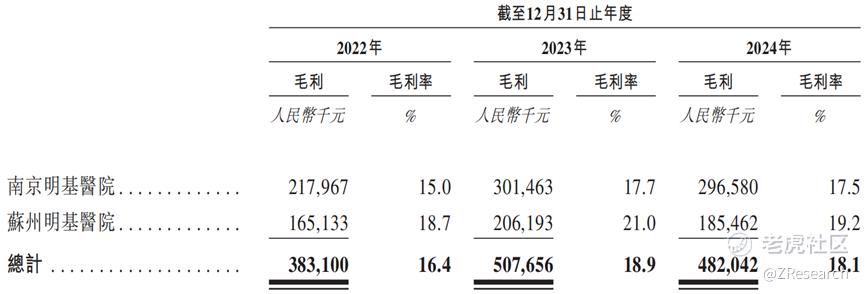

明基医院毛利及毛利率呈现动态平衡特征:2022-2023年毛利从3.83亿元增至5.08亿元,毛利率由16.4%提升至18.9%,主要受益于规模效应(门诊量突破200万人次)及运营效率优化;2024年毛利微降至4.82亿元,毛利率回落至18.1%,原因在于高级医师团队扩张(南京明基副主任医师增长10.5%至211人,苏州增长21.5%至130人)推高人力成本。尽管面临DRG支付改革压力,火树系统通过智能预判报销标准实现成本管控,部分抵消了政策调整对毛利率的冲击,使整体毛利率仍保持在18%以上区间,体现精细化管理的抗风险能力。

公司近三个财年分别实现净利润为0.90亿元、1.67亿元和1.09亿元,对应的净利率分别为3.8%、6.2%及4.1%。2023年净利润同比大增85.6%,净利率提升2.4个百分点,主要受益于收入增长及成本管控优化;2024年净利率下降2.1个百分点,主要原因在于医院行政开支由2022年的2.18亿元持续增加至2024年的2.84亿元,但规模效应下整体毛利率仍保持在18%以上,体现运营韧性。

PART.10

可比公司

本文选取国际医学和澳洋健康作为可比公司,两家均为A股上市公司。

国际医学: A股上市公司,核心业务采用“综合医疗+特色专科”模式,运营西安高新医院、西安国际医学中心医院等综合医院,提供涵盖心脏、胸科、消化、肿瘤、脑科等多领域的综合医疗服务,并布局医美整形、辅助生殖、康复、质子治疗等特色专科,满足多元化医疗健康需求。其与明基医院集团均以民营资本主导,运营多家综合医院,业务兼具综合医疗服务与特色专科拓展,通过多元化服务满足市场需求,且在区域医疗服务领域具备一定影响力,在业务模式与发展方向上存在相似性。

澳洋健康:A 股上市公司,核心业务聚焦大健康产业,以医疗服务和医药物流为主。医疗服务领域,其构建了以澳洋医院为总院,港城康复医院、澳洋护理院等机构联动的大型医疗服务体系,总床位超2000张,立足基本医疗并兼具专科特色,业务延伸至康复、护理等领域;医药物流则通过统一采购、配送常用药品及医疗器械,服务下游客户。其与明基医院集团均以民营资本主导运营综合医院,业务布局注重多元化医疗服务(如综合医疗与特色专科结合),且在民营医疗服务领域具备一定影响力,业务模式上均涉及医疗服务及相关配套,如明基医院依托集团资源,澳洋健康布局医药物流。

明基医院可比公司财务财务数据对比

营收层面:明基医院在2022-2024年营收分别为23.4亿元、26.9亿元、26.6亿元,2024年出现小幅下滑,其业务高度集中于江苏省,核心依赖南京明基医院与苏州明基医院的区域化布局。前期虽借助区域医疗服务需求释放实现一定增长,但受区域市场容量饱和、当地公立医院竞争挤压和医保政策等因素限制,增长幅度逐渐趋缓,2024年的下滑暴露出其业务发展具有较大的政策风险,同时新增长点尚未培育成功,导致营收增长动能不足。相比之下,国际医学营收从2022年的27.1亿元增长至2024年的48.2亿元,通过多院区协同发展及心脏、肿瘤等优势专科与辅助生殖等特色项目的整合布局,实现营收稳步攀升;澳洋健康营收规模最小,2024年同比下降7.54%,受医疗服务专科特色缺失、医药物流利润空间被政策与竞争双重挤压影响,整体营收疲软,业务结构脆弱性凸显。

盈利能力:明基医院表现出较强的稳定性,2022-2024年毛利率维持在18%左右,净利率为3.8%、6.2%、4.1%,这得益于其对运营成本的有效管控以及住院、门诊医疗服务结构的相对均衡,收入来源稳定且成本控制得当。尽管2024年毛利率和净利率出现小幅下滑,主要原因在于DRG支付改革的深化实施,导致患者平均住院费用和门诊费用降低,直接影响收入端增长,但整体仍保持在合理盈利区间。国际医学仍处于亏损状态,原因在于多院区建设、高端设备投入及特色专科培育等前期投入巨大,运营成本高企,收入增长难以覆盖成本增速,导致盈利突破受阻。澳洋健康毛利率约13.5%,2024年净利率仅2.1%,整体业绩增长动力不足,原因在于其医疗服务专科特色匮乏、市场竞争力薄弱,医药物流业务又受政策调整与市场竞争双重挤压,利润空间有限。

综合竞争力:三家企业呈现“差异化定位、分层竞争”格局,其中明基医院作为华东地区大型民营营利性医院集团,以南京、苏州两院为核心(合计床位3500张),依托台湾精细化医疗模式与集团IT技术优势(如火树DRG成本控制系统),打造“标准化服务+智慧医疗”特色,其住院患者三四级手术占比超40%,在胃肠外科、骨科等领域形成专科口碑,但核心短板在于区域集中度高,江苏市场面临公立巨头挤压,2024年市场份额仅0.4%。目前正通过港股 IPO募资推进东南亚市场拓展及智慧医疗升级,却因IPO进程多次受阻反映出资本对其区域扩张能力的观望态度,公司整体精细化运营能力突出,但跨区域复制与高端资源整合不足以及区域竞争压力显著。对比来看,国际医学以“综合医疗+特色专科”模式成为区域龙头,尽管处于扩张期导致短期亏损,但其凭借高端专科、多院区协同及跨区域辐射能力在综合竞争力中位居首位;澳洋健康则因专科特色缺失、医联体协同低效,综合竞争力最弱。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。