从破产到新生!数据中心IDC新星,艰难破局

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

数字化浪潮下,#数据中心宛如数字世界的“超级心脏”,源源不断地为各行业的数字化进程供血。

据中商产业研究院报告显示,2023年全球数据中心市场规模约为822亿美元,预计2024年增长至904亿美元,同比增长约10%。而中国市场更是展现出强劲势头,2023年规模约为2407亿元,2024年预计攀升至3048亿元,增速高达 27%。

这片蓬勃发展的赛道,成了企业竞相追逐的战略高地,也成了濒危的#大位科技(600589)脱胎换骨的重大机遇。时至今日,大位科技市值已破百亿。同比半年前,简直不可同日而语。

来源:亿牛网-大位科技

然而,与在行业内深耕多年的#奥飞数据(300738)相比,大位科技看似走了条轻资产的捷径,但拉出数据来看,却藏着不少值得探究的问题。

一、轻资产开局,亏损依旧

大位科技前身为#广东榕泰,彼时主营#化工新材料 业务。但传统化工业务增长势头逐渐疲软。2016年,广东榕泰收购北京森华易腾通信技术有限公司(以下简称“森华易腾”),正式涉足数据中心(IDC)服务领域。

这笔收购,产生商誉10个亿。但事后来看,都成了竹篮打水,10个亿商誉全部成了减值损失。叠加主业疲软,又逢疫情三年,综合导致,存货跌价、资产减值、信用损失一涌而来。

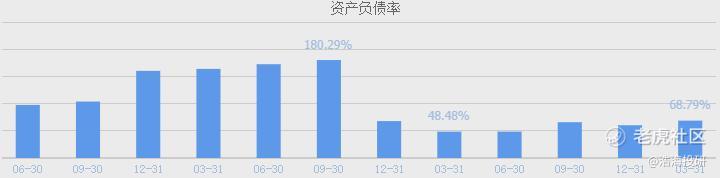

数据显示,2019年-2022年,广东榕泰四年累计亏损超33亿。巅峰时期,公司资产负债率已高达180%。

来源:同花顺-大位科技

无奈之下,广东榕泰开始破产重整。重整后,广东榕泰剥离了传统化工业务,并于2024年底正式更名为大位科技,彻底转型成了一家#IDC服务商。

IDC服务即互联网数据中心服务,是指通过自建或租用标准化的电信专业级机房环境,为各行业尤其是互联网行业客户提供带宽租用、 机柜租用、IP地址租用等服务。

注意区别,自建或租用。

自建机房,需要重资产投入。参考奥飞数据的数据来看,截至2024年,公司拥有14个自建自营的数据中心,固定资产总投入已达62.81亿。

然而不巧,大位科技此前一直徘徊在破产边缘,自建机房有心无力。大位科技曾于2016年启动张北榕泰项目,拟于张北县自建机房,但因深陷债务危机,项目长期处于停滞阶段。

截至2023年,大位科技的IDC业务主要依托于此前收购的森华易腾展开。据公开信息显示,森华易腾是租用机房模式。

来源:大位科技公告,2016年1月

租用机房降低了资金准入门槛,但问题是,连机房都不是自己的,那么处于上下游中间的这个角色,还能有多少利润?

数据显示,2023年,奥飞数据的IDC服务毛利率27.57%,而大位科技互联网综合服务毛利率只有3.58%。

2023年,大位科技剥离了传统化工业务。表面上,总算实现了扭亏为盈。但实则主要靠债务重整收益。扣非后,仍然净亏损2.2亿。

显然,靠租用机房撑起的IDC业务,并没有将大位科技拉出亏损泥潭。

二、重资产转型,资金承压

2024年,大位科技将自建机房提上了日程。不过这个自建,并不是简单的字面意思。大位科技的自建方式,首先是并购。

2024年8月,大位科技收购#金云公司100%股权并完成工商变更。本次交易前,金云公司是大位科技的机房供应商。金云公司持有房山数据中心,拥有3000个可供运营机柜。

如今金云公司并表,意味着大位科技将房山数据中心收入囊中。结果来看,2024年大位科技毛利率显著提升至12.23%。

但这样显然还不够,2024年,大位科技净利率-5.35%,仍然亏损。

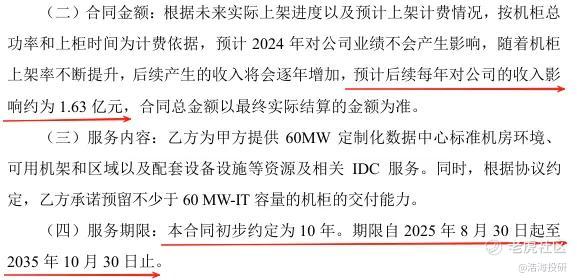

2024年8月,大位科技又重启了停滞多年的张北榕泰云计算数据中心项目,而且,与某互联网客户签订了长达十年(初步约定)的合作协议,预计后续每年增收1.63亿。

来源:大位科技公告,2024年12月4日

自此,大位科技在IDC服务行业的地位,上了一个新台阶。

不过,这颗冉冉升起的IDC新星,还面临不小的挑战。

首先要解决的第一个问题,就是资金。破产重整后,大位科技资产负债率大幅下降,一度已降至50%以下。但收购金云公司后,其资产负债率已经又飙到了接近70%。

来源:同花顺-大位科技

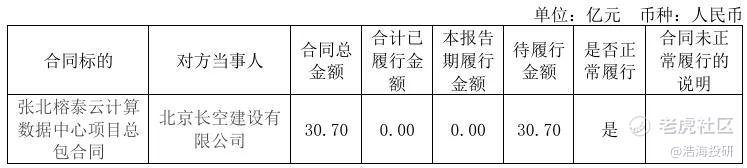

而后又重启张北榕泰项目,据年报披露,总包合同金额约达30亿。然而截至2025年一季度末,大位科技总资产只有23亿,净资产7.18亿。其中,货币资金只有1.26亿。

来源:大位科技2024年年报

纵然项目千好万好,倘若不能顺利落地,也不过是空头支票。

三、市场竞争,日益加剧

总的来说,IDC服务主要依托于自建或租用机房两种模式展开。租用模式下,轻资产,资金压力小,但却难以盈利。而自建模式,则对企业的资金实力,提出了极大的考验。

事实上不仅大位科技,就连奥飞数据,也始终深陷债务泥沼。

重资产投入下,奥飞数据资产负债率已超70%。而资产中,又主要是固定资产,流动性较差。所以从短期偿债的角度来看,2024年,奥飞数据流动比率、速动比率分别只有0.49、0.32,短期可变现资产对短期债务的覆盖程度不足一半。

奥飞数据尚且如此,大位科技面临的困境可想而知。即便通过多方筹措,张北榕泰项目顺利落地,也必然让当前就已经接近70%的负债率更进一步。如果不想走向二次破产,就必须要有足够的流动性。

再说的直白一点,要有业务。

大位科技主要围绕京津冀展业,占据核心区位优势。某互联网客户的十年长单,也给大位科技的业务稳定性提供了一些保障。但同时也要警惕,数据中心这个赛道,市场需求在扩大,但供给也在增加。过去,三大运营商占了半壁江山,现如今,第三方运营商争相入场,市场竞争日益加剧。

伴随算力需求升级,智算中心、超算中心还存在结构性市场机会。但传统算力中心也并非直接退出。如奥飞数据,在北京亦庄数据中心原客户合同到期后,拟进行升级改造,向智算转型。

这个时候才筹备自建入场的大位科技,面对根基深厚的老牌劲旅,未来发展的压力不容小觑。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。